Функціональна роль інструментального цеху допоміжного виробництва в структурі сучасного промислового підприємства

Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості

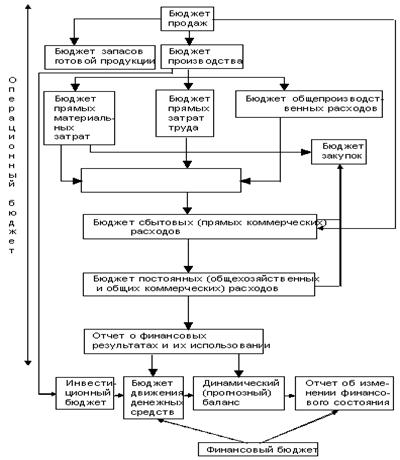

Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна”

Основні характеристики діяльності цеха оснастки допоміжного виробництва ЗАТ “Новий стильУкраїна”

Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль Україна”

Промисловий сервіс (outsourcing) як альтернатива допоміжним виробництвам на підприємстві

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Навигация

Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Аналіз та удосконалення системи оцінки ефективності виробничої діяльності інструментального цеха оснастки допоміжного виробництва підприємства по виробництву меблів ЗАТ "Новий Стиль Україна" (м. Харків)

189918

знаков

36

таблиц

68

изображений

1.2 Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Організація роботи великого багатопрофільного підприємства потребує його структуризації та застосування чітко відпрацьованого внутрішньогосподарського механізму.

Виділяють два основних типи структуризації [39]:

технологічна;

товарна.

Формування ринкових відносин створює передумови впровадження товарної структуризації підприємств з одночасною диференціацією економічних обов'язків і розширенням делегованих повноважень підрозділів.

Товарна структуризація означає формування підрозділів навколо товарних видів продукції, тобто з числа тих технологічних ланок, для яких певний вид товарної продукції може вважатися кінцевим.

Такий виробничо-збутовий модуль перетворює технологічні виробничі ланки в один структурний товарний підрозділ, який стає оператором відкритого ринку, відповідає за всі економічні дії на шляху до кінцевого споживача і в підсумку за беззбитковість виробництва. Технологічні підрозділи об'єднуються і стають товарним підрозділом послідовно ринкового типу. Звичайно, не всі підрозділи і не відразу можна структуризувати в такий спосіб. Таку роботу необхідно здійснювати виважено і поетапно.

За ознакою повноти повноважень та обов'язків при структуризації підприємств в ринкових умовах можуть створюватись підрозділи у формі центрів відповідальності з такими її обсягами: центри витрат відповідають за забезпечення ресурсами запланованого обсягу виробництва продукції, витрати, собівартість одиниці продукції; вироблену продукцію передають адміністрації або за її вказівкою іншим підрозділам; центри виручки відповідають за повноту реалізації переданої їм для цього продукції, реалізаційні ціни та суму грошових надходжень; центри прибутку відповідають за обсяги виробництва, збуту, витрати і собівартість, реалізаційні ціни та суму прибутку; центри управління – відповідають за досконалість маркетингової політики, ресурсне забезпечення, раціональність організаційно виробничої структури підприємства, його беззбитковість і платоспроможність [42].

Найбільший обсяг обов'язків та повноважень мають центри прибутку, найменший центри витрат. Тому спочатку всі підрозділи можуть одержати організаційно-економічний статус центрів витрат і лише з набуттям досвіду та навиків економічної роботи в цих первинних ланках можна створювати центри прибутку.

Вибір структурних рішень у виробництві визначається передусім такими чинниками:

1) формами спеціалізації та кооперування підрозділів;

2) орієнтацією виробництва;

3) організаційним середовищем;

4) місцем розташування виробництва.

Внутрішній економічний механізм підприємства це система економічних методів та важелів, що, по-перше, забезпечує зовнішні зв’язки підприємства і створює відповідні умови отримання доходу, по-друге, сприяє розвитку виробничих відносин усередині підприємства. У першому випадку його принципи цілком визначаються особливостями господарського механізму суспільства (домінуючою формою власності на засоби виробництва, існуючими системами ціноутворення, оподаткування, планування тощо), а в другому випадку — особливостями виробничих відносин в підприємстві.

Структура внутрішнього економічного механізму включає в себе [40]:

організаційно-економічну систему або формування вертикальних зв’язків між підрозділами й адміністративним центром та горизонтальних зв’язків між окремими підрозділами;

- систему внутрішньогосподарського ринку;

- систему планування діяльності підрозділів;

- систему контролю й оцінки діяльності підрозділів;

- систему матеріальної відповідальності підрозділів;

мотиваційний механізм.

Організаційно-економічна система підприємства визначається переважно формою зв’язків між окремими підрозділами. Можна визначити три типи технологічних зв’язків виробництва [45]:

1. Послідовний технологічний зв’язок, якому притаманна відкрита мережа зв’язків між виробництвами, що спеціалізуються на виробництві однорідного кінцевого продукту. У такій мережі вихідна сировина послідовно переробляється в кілька етапів. Центром цієї системи (головним виробництвом) є виробництво кінцевого продукту, яке визначається результатами діяльності всіх елементів технологічної системи. Така мережа зв’язків характерна для металургійної, текстильної, хімічної, лісової та інших галузей промисловості.

2. Паралельний технологічний зв’язок, що являє собою мережу зв’язків з розгортанням виходів з першої виробничої ланки в ряд паралельних виробництв, які виготовляють з напівфабрикатів різні кінцеві продукти. Центральним елементом такої виробничої системи є виробництво, яке переробляє вихідну сировину. Така структура має місце у нафтопереробній, деревообробній, взуттєвій та швейній промисловості.

3. Послідовнопаралельний технологічний зв’язок — це мережа зв’язків з різними входами вихідної сировини у ряд виробництв з послідовним розгортанням входів у такі виробництва, одно чи дворівневим напівфабрикатом і кінцевим продуктом. У середній ланці такої виробничої системи виготовляються напівпродукти для кінцевої ланки, проте вони самі можуть бути кінцевими продуктами. Така структура характерна для машинобудівних галузей промисловості (авіаційної, автомобільної, суднобудівної та ін.).

Структура технологічної мережі виробництва кінцевого продукту впливає на організацію виробничої кооперації між підрозділами, визначає ступінь залежності підрозділу підприємства від його адміністративного центру, а також організацію управління на рівні адміністративного центру.

Система внутрішньогосподарського ринку це механізм економічних (товарно-грошових) відносин, які забезпечують ефективне функціонування підприємства на основі економічного інтересу внутрішньогосподарських підрозділів в кінцевих результатах діяльності. В основі системи внутрішньогосподарського ринку лежать внутрішні ціни. Вони являють собою умовно розрахункові ціни, за якими підрозділи передають один одному товари або надають послуги.

Планування діяльності підрозділів здійснюється шляхом установлення основних показників виробничо-господарської діяльності підрозділів та базується на прогресивних нормах матеріальних, трудових і грошових витрат. Залежно від завдань, які вирішують ті чи інші підрозділи, застосовуються такі показники, які найбільшою мірою стимулюють досягнення високих результатів [43].

Система контролю й оцінки діяльності підрозділів дає змогу визначити причини відхилень, місце їх виникнення і вжити відповідних заходів щодо усунення недоліків і поширення позитивних результатів. Система оцінки діяльності визначає ті підрозділи, які найраціональніше використовують економічні важелі в організації своєї діяльності та забезпечують зростання результативності функціонування підприємства в цілому.

Мотиваційний механізм створюється відповідно до структури підприємства та складності його цілей. Він охоплює, як правило, три підсистеми мотивів, кожна з яких спрямована на досягнення певних цілей підприємства, а саме [44]:

мотиваційного механізму високоякісної продуктивної праці;

мотиваційного механізму науково-технічного розвитку виробництва;

мотиваційного механізму підприємництва.

Мотиваційний механізм підприємництва спрямований на виживання та досягнення успіху в умовах конкуренції в коротко і довгостроковому періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньо-фірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень.

Внутрішній економічний механізм може мати різні форми функціонування. Вони різняться ступенем свободи поведінки підрозділів, формами їх зв’язків і показниками ефективності діяльності. При дещо спрощеному підході можна виділити такі економічні форми функціонування підрозділів [49]:

1) підрозділи — центри витрат;

2) підрозділи — центри прибутку, серед яких виокремлюють:

3) підрозділи, що формують розрахунковий умовний прибуток;

4) підрозділи — центри реального прибутку.

Підрозділи, що є центрами витрат, виготовляють, як правило, продукцію внутрішньогосподарського призначення, їх діяльність досить жорстко регламентується, а ефективність оцінюється за показниками витрат. Це передусім підрозділи (цехи, дільниці та ін.) технологічної спеціалізації, яким притаманні зв’язки в межах технологічної послідовності обробки.

Підрозділи, що є центрами прибутку, виготовляють або кінцеву продукцію, яку реалізують на ринку, або проміжну продукцію внутрішньогосподарського призначення, яку передають іншим підрозділам за внутрішніми планово розрахунковими цінами і створюють таким чином розрахунковий умовний прибуток як частину прибутку підприємства. Як правило, це підрозділи предметної та змішаної спеціалізації.

В основі системи внутрішньогосподарського ринку лежать внутрішні ціни. Цим терміном характеризуються умовно розрахункові ціни, які використовуються при обміні продукцією та розрахунках між підрозділами підприємства. Ніякі реальні платежі при цьому не здійснюються. У світовій практиці специфічні особливості внутрішніх цін проявляються у спеціальному терміні для їх визначення трансфертні ціни. Внутрішні планово розрахункові ціни створюють основу договірних відносин між підприємством та його підрозділами щодо матеріально-технічного постачання останніх та поставки готової продукції на склад підприємства, а також між самими підрозділами відносно поставок продукції (робіт, послуг) за внутрішньо фірмовою кооперацією [50].

При формуванні внутрішньогосподарського ринку слід враховувати економічну природу внутрішніх розрахункових цін, їх докорінну відмінність від цін відкритого конкурентного ринку (ринкових цін). Збігання терміну "ціни" не дає ніяких підстав для ототожнення внутрішньогосподарських цін з цінами ринковими. На відміну від ринкових цін, стосовно яких ставиться завдання зробити їх відомими для всіх операторів ринку, внутрішні ціни, як правило, є конфіденційними, оскільки ринкові ціни формуються під впливом попиту та пропозиції і виконують якісно зовсім інші функції порівняно з внутрішньогосподарськими цінами.

Внутрішньогосподарські розрахункові ціни виконують такі основні функції функцію оцінки результатів діяльності внутрішніх підрозділів підприємства за певний період часу, як правило за рік (облікововимірювальна), а також роль економічного інструмента визначення розмірів матеріального стимулювання працюючих за колективні річні результати (стимулююча) [48].

Допоміжною, похідною функцією від цієї основної є функція розподілу новоствореної вартості між підрозділами (з одного боку) та підприємством в особі його власника (керівника, менеджера, адміністрації і т.п.) з другого (розподільча). При цьому реалізується також і функція узгодження інтересів сторін, які вступають в економічні відносини розподілу, визначаючи рівень та структуру внутрішньої розрахункової ціни. Інтереси власника або особи (групи осіб) полягають в досягненні високих підприємницьких результатів (прибутку), інтереси підрозділів зводяться до належної винагороди за працю. По суті функції розподілу та узгодження інтересів мають мотиваційну природу і мало різняться між собою. Тому можна вважати головною функцією внутрішньогосподарської розрахункової ціни забезпечення гармонійної підприємницької та трудової мотивації. Підприємницькі результати діяльності господарства при цьому виступають і передумовою, і наслідком належної мотивації працівників підрозділів.

Кожне підприємство формує свою власну систему внутрішньогосподарського ринку. Однак можна виділити два основні чинники, які впливають на її вибір: стиль управління вищого керівництва та професійна орієнтація керівництва підприємства.

При встановленні внутрішньогосподарських цін та їх практичному використанні слід дотримуватись системи загальних і спеціальних принципів (основних положень, правил).

До загальних відносяться [7]:

ситуативна реальність, тобто максимально повне врахування конкретної ринкової ситуації в рівні ціни, адекватність ціни зовнішній макроекономічній кон'юнктурі;

економічна обґрунтованість, тобто об'єктивне і повне відображення у рівні ціни практично використовуваних у господарстві технологій, засобів виробництва, економічних нормативів витратного характеру;

несуперечливість оцінок результатів діяльності підприємства та підрозділу, тобто збігання оцінок на рівні підприємства та підрозділу в цілому;

достовірність, тобто використання єдиної методики оцінки витрат при визначенні ціни, у процесі виробничої діяльності підрозділу та при підведенні річних підсумків;

справедливий розподіл зовнішніх ризиків та застосування санкцій за невиконання взаємних зобов'язань адміністрації та підрозділу, відображених у внутрішніх договорах;

визначення і використання внутрішньогосподарських цін відповідно до наявної нормативно-правової бази.

До спеціальних (часткових) принципів визначення та використання внутрішньогосподарських розрахункових цін відносяться наступні:

системного використання інформації;

принцип партисипативності;

досконале інформаційне забезпечення;

належне і своєчасне документальне оформлення всіх етапів порядку використання, обґрунтування рівня та практичного застосування внутрішньогосподарських розрахункових цін.

З урахуванням охарактеризованих принципів можна виділити декілька методичних підходів до розробки та використання внутрішньогосподарських розрахункових цін для підрозділів центрів витрат, центрів прибутку і центрів виручки.

У підрозділах центрах витрат вони зводяться до наступного [5]:

1. Перш за все необхідно вирішити питання про періодичність розробки внутрішніх розрахункових цін. Можливі два варіанти:

а) на календарний рік;

б) помісячно.

2. При розробці внутрішньогосподарських цін доцільно орієнтуватися на таку їх структуру:

власні матеріальні витрати підрозділу;

частина загальногалузевих витрат, яка припадає на даний підрозділ;

частина загальногосподарських витрат, яка припадає на даний підрозділ;

гарантована (тарифна) частина оплати праці;

стимулююча частина оплати праці в розмірі оперативних доплат за строки та якість;

стимулююча частина оплати праці в розмірі річних виплат за кінцеві результати (включаючи і частину прибутку);

нарахування на оплату праці до фондів соціального страхування;

податки у складі витрат.

Така структура витрат реально відображає вартість продукції і дозволяє правильно оцінити можливості одержання прибутку підприємством.

3. Методи обґрунтування рівня розрахункових цін представлені такими:

емпіричний передбачає використання фактичних даних за останні 35 років, але через динамічність ринкового середовища він мало придатний;

калькуляційний, має істотні переваги, оскільки дозволяє детально й аргументовано визначити кожну складову витрат;

реверсивний, зводиться до визначення частки ринкової ціни в абсолютному виразі, яка буде виконувати функції внутрішньої розрахункової ціни, при цьому собівартість визначається за допомогою укрупнених розрахунків.

Похожие работы

... періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень. Внутрішній економічний механізм може мати ...

0 комментариев