Функціональна роль інструментального цеху допоміжного виробництва в структурі сучасного промислового підприємства

Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості

Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна”

Основні характеристики діяльності цеха оснастки допоміжного виробництва ЗАТ “Новий стильУкраїна”

Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль Україна”

Промисловий сервіс (outsourcing) як альтернатива допоміжним виробництвам на підприємстві

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Навигация

Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості

Аналіз та удосконалення системи оцінки ефективності виробничої діяльності інструментального цеха оснастки допоміжного виробництва підприємства по виробництву меблів ЗАТ "Новий Стиль Україна" (м. Харків)

189918

знаков

36

таблиц

68

изображений

4. Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості.

5. Застосування внутрішньогосподарської розрахункової ціни в кінці року передбачає визначення вартості одержаної продукції шляхом множення її кількості на відповідну ціну. Від одержаної суми віднімають витрати підрозділу та відрахування на утримання галузевого, загальногосподарського персоналу та сплату податків у складі витрат. Додатна різниця є госпрозрахунковим доходом підрозділу, який розподіляється між його працівниками пропорційно авансовому заробітку, тобто гарантованим та оперативним стимулюючим виплатам.

На думку західних економістів, існує кілька переваг ринкових цін як бази для формування внутрішніх цін, а саме: вони забезпечують стабільну основу господарської взаємодії підрозділів; дають змогу об'єктивно оцінити ефективність діяльності підрозділів, оскільки саме ринкові ціни є об'єктивним вимірником витрат і прибутку. Вони створюють належні стимули до підвищення ефективності роботи підрозділів за допомогою прибутку, що входить у структуру ринкових цін [6].

Крім того, західні економісти вважають, що заснована на ринковій внутрішня ціна позитивно впливає на продуктивність праці і конкурентоспроможність внутрішньої продукції.

Проте внутрішні ціни, визначені на базі ринкових, не є оптимальним інструментом внутрішніх розрахунків. Так, не завжди можна визначити ринкову ціну на внутрішню продукцію або ціну аналога. В окремих випадках внутрішні товари через свою специфіку взагалі виключені з ринкового обігу.

Своєрідною альтернативою викладеному вище методу внутрішнього ціноутворення може бути такий метод установлення цін на внутрішні деталі та вузли, який базується на фактичній ціні реалізації готової продукції підприємства. При визначенні внутрішніх цін на проміжні продукти з фактичної ціни готової продукції віднімають витрати виробництва та прибутки підрозділів постачальників [4].

Процес розрахунку здійснюється у зворотному порядку послідовності технологічного процесу виробництва. На практиці такий метод внутрішнього ціноутворення використовує японська компанія «Мацусіта». За оцінками фахівців, у цьому разі структура внутрішньої ціни така: витрати підрозділу постачальника — 22%, прибуток — 15%, різні ринкові надбавки — 34%, торговельні націнки — 19%, інші — 10%. Приблизно таку саму структуру має внутрішня ціна, визначена на основі договірної ринкової ціни за кінцеву продукцію в американських децентралізованих компаніях.

При формуванні внутрішніх цін на базі ринкових цін на кінцеву продукцію виникає проблема визначення розміру прибутку у внутрішній ціні. Вирішуючи цю проблему на практиці, орієнтуються на галузеву норму прибутку або здійснюють це пропорційно витратам виробництва або обсягу товарообігу. Але в будьякому з названих варіантів не виключається можливість довільного розподілу прибутку, що може стати причиною зниження ефективності корпоративної системи управління.

Слід зазначити, що внутрішні ціни, визначені на основі ціни кінцевої продукції підприємства, часто призводять до викривлення сутності внутрішньогосподарських відносин в наслідок виникнення внутрішньогосподарської ринкової стихії, яка негативно впливає на налагоджений корпоративний механізм. Це може і спричинити небажану конкуренцію між підрозділами компанії.

На практиці підприємства часто узгоджують ринкові ціни на кінцеву продукцію, сформовані на договірній основі, з особливостями внутрішніх відносин, визначаючи внутрішню ціну на проміжну продукцію виходячи з існуючого рівня ринкових цін. Зауважимо, що ряд фахівців з внутрішнього ціноутворення виключають будь яку можливість використання альтернативних баз розрахунку, крім договірної ціни. При цьому як аргумент висувається небезпека послаблення ефективності корпоративної системи управління. При визначенні внутрішніх цін на основі договору між підрозділами постачальниками та підрозділами споживачами доцільно дотримуватися таких правил [11]:

підрозділам партнерам за внутрішньогосподарським договором надається свобода вибору в реалізації або придбанні продукції як у внутрішнього підрозділу, так і на стороні;

допускається мінімальне втручання арбітражного комітету компанії;

сторони зобов'язані інформувати одна одну про можливі альтернативні закупівлі та продаж.

Досвід практичної діяльності децентралізованих компаній свідчить про те, що внутрішні ціни, сформовані на договірній основі, не вирішують усіх проблем. Так, якщо в договір включається умова не купувати продукцію у «зовнішніх» постачальників, то у випадку, коли ринкова ціна менша за прямі витрати підрозділу постачальника, підприємство зазнає прямих збитків. Слід відзначити певний суб'єктивізм договірного підходу до встановлення вигоди лише протягом місяця. Тому вони, як правило, намагаються впроваджувати новації з моменту введення підприємством нових нормативів з тим, щоб якомога довше одержувати додаткові доходи. Такий варіант формування внутрішніх цін досить часто використовується в практиці американських децентралізованих компаній [5].

З теоретичної точки зору оптимальним визнається варіант ціноутворення на основі витрат. Особливо це стосується підприємств з капіталомістким виробництвом. Однак на практиці він використовується дуже рідко.

Модифікацією витратного методу ціноутворення є внутрішні ціни з надбавкою на прибуток. У такому вигляді внутрішня ціна наближається за своєю структурою до ринкової.

Виходячи з викладеного вище можна зробити висновок, що в системі внутрішнього ціноутворення необхідний поступовий перехід до розрахунків, що ґрунтуються на ринкових цінах. З метою поєднання переваг різних методів внутрішніх розрахунків підприємства намагаються використовувати комбіновані (змішані) методи внутрішнього ціноутворення в корпоративному механізмі управління.

У всіх існуючих методах внутрішніх розрахунків нижньою межею ціни є витрати (повні, виробничі, прямі, додані) підрозділу постачальника, а верхньою межею — ринкова ціна. З точки зору партнерів внутрішніх угод (підрозділів постачальників та підрозділів споживачів проміжної продукції) такий діапазон внутрішніх цін загалом виправданий. Підрозділ постачальник не має сенсу реалізовувати свою продукцію за ціною, меншою за виробничі витрати, тоді як підрозділ споживач не заінтересований купувати внутрішню проміжну продукцію за ціною, вищою від ринкової. Існування підрозділів у вертикально інтегрованій компанії передбачає активне використання внутрішніх цін як інструмента корпоративної системи управління з метою формування розрахункового прибутку підрозділів. Таким чином, внутрішні ціни, які дають змогу приймати обґрунтовані управлінські рішення, базуються на конкурентній ринковій інформації про витрати та прибуток [13].

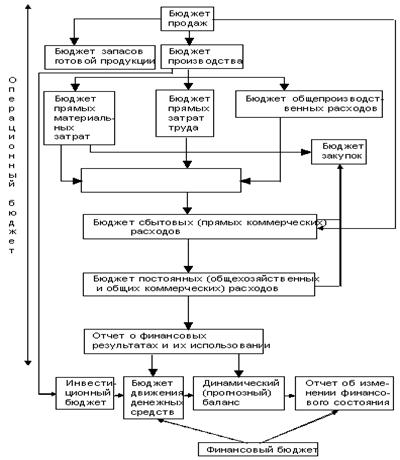

Основною формою планування витрат підрозділів як центрів відповідальності є складання їх бюджетів. Бюджет підрозділу – це розрахунок, що охоплює визначення всіх витрат підрозділу на виробництво продукції (надання послуг) за плановий період незалежно від рівня її готовності [8].

Бюджети підрозділів виконують такі важливі функції, як організуюча, контролююча і стимулююча.Організуюча функція бюджету полягає в тому, що, маючи встановлений плановий розмір витрат, працівник, відповідальний за їх рівень, намагається дотримуватись визначеного ліміту і норм використання ресурсів.Бюджети підрозділів дають змогу контролювати роботу працівників, відповідальних за рівень витрат. Це здійснюється порівнянням фактичних витрат з плановими, передбаченими в бюджетах. Відхилення аналізуються, що є основою для реалізації стимулюючої функції щодо працівників, які впливають на величину витрат і відповідають за неї. Стимулювання здійснюється через відповідальність за необґрунтовані витрати і заохочення в їх економії. Бюджет складають на основі виробничої програми, нормативної бази, а також цін і тарифів.

Похожие работы

... періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень. Внутрішній економічний механізм може мати ...

0 комментариев