Функціональна роль інструментального цеху допоміжного виробництва в структурі сучасного промислового підприємства

Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості

Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна”

Основні характеристики діяльності цеха оснастки допоміжного виробництва ЗАТ “Новий стильУкраїна”

Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль Україна”

Промисловий сервіс (outsourcing) як альтернатива допоміжним виробництвам на підприємстві

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Навигация

Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль Україна”

Аналіз та удосконалення системи оцінки ефективності виробничої діяльності інструментального цеха оснастки допоміжного виробництва підприємства по виробництву меблів ЗАТ "Новий Стиль Україна" (м. Харків)

189918

знаков

36

таблиц

68

изображений

2.3 Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль Україна”

Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль – Україна” проведемо по даним аналізу причин та суттєвості відхилень фактичних показників витрат від спланованого бюджету витрат цеху у 2005 році. При цьому враховується, що бюджет витрат за 2005 рік скорегований по фактичному обсягу запланованих робіт інструментального цеху (виготовлення нової оснастки та інструменту, а також ремонт та відновлення експлуатуємої оснастки та інструменту для основного виробництва).

В табл.2.14 – 2.44 та на рис.2.6 – 2.20 наведений помісячний аналіз рівня фактичних та плановобюджетних витрат і інструментальному цеху на протязі 2005 року. При цьому таблиці розбиті на 1е та 2е півріччя 2005 року, оскільки за результатами аналізу рівня та причин суттєвих відхилень фактичних показників від плановобюджетних за 1е півріччя, було прийняте рішення про корегування бюджетного плану витрат для інструментального цеху на друге півріччя 2005 року.

Окрім цього, за результатами аналізу 1го півріччя 2005 року була виявлена відсутність окремого обліку витрат інструментального цеху по статтям бюджетування витрат:

- оренда приміщення та обладнання (необхідно зробити розподіл договорів оренди по підприємству);

- облік фактично використаної електроенергії для роботи цеху ( необхідне встановлення окремих пристроїв обліку);

- облік фактично використаного газу для отоплення цеху ( необхідне встановлення окремих пристроїв обліку);

- відсутність окремого обліку амортизації основних засобів цеху (необхідно зробити розподіл основних засобів по підприємству та окремий облік);

Аналіз бюджетного кошторису фактичних та планових витрат по інструментальному цеху також виявив ряд необлікованих операцій при побудові схеми бюджетування, а саме:

відсутній бюджет планових норм витрат на допоміжні матеріали, які застосовуються в інструментальному цеху для виконання робіт;

відсутній бюджет планових норм витрат на технічне обслуговування та ремонти власного обладнання інструментального цеху для підтримки його працездатності;

відсутній бюджет планових норм витрат на технічне обслуговування та ремонти обладнання в цехах основного виробництва, яке виконується робітниками інструментального допоміжного цеху для підтримки працездатності обладнання основних цехів;

відсутній бюджет витрат на транспортні операції по закупці основних матеріалів виробництва в допоміжному інструментальному цеху, які є специфічними і не використовуються в основному виробництві;

відсутній бюджет витрат на утримання цехового та міжцехового транспорту та витрат на його експлуатацію і ремонт.

Станом на кінець 2005 року всі ці види витрат включалися до загального бюджету витрат ЗАТ “Новий стиль – Україна” за зведеними статтями “Витрати на утримання допоміжного виробництва (за фактом)”, тому бюджетний план в нижченаведених таблицях аналізу (табл.2.14 –2.44) аналізується з певними умовностями.

Так, наприклад, при відсутності пристроїв обліку є плановий рівень витрат на використання електроенергіїї та газу, а фактичний рівень враховується як “нульовий”, тобто виникає “псевдоекономія” по деяким статтям бюджету витрат цеху.

Таблиця 2.14

Відхилення фактичних витрат від помісячного нормативного бюджету по інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (програмний комплекс “ФормСтиль”)

| № п/п | Найменування статті | Відхилення в грн. по місяцях(+ перевищення бюджету) | |||||

| Січень | Лютий | Березень | Квітень | Травень | Червень | ||

| 1 | Фонд оплати праці, у тому числі: | 7 358,66 | 7 785,50 | 12 367,98 | 6 582,16 | 6 648,69 | 8 316,13 |

| 1.1. | витрати на оплату праці основних виробничих і допоміжних робітників з податками на фонд оплати праці. | 7 309,91 | 7 770,70 | 11 430,39 | 2 652,74 | 6 498,21 | 10 510,03 |

| 1.2. | витрати на оплату праці адміністрації з податками на фонд оплати праці. | 48,75 | 14,81 | 937,60 | 3 929,42 | 150,48 | 2 193,90 |

| 2 | Матеріальні витрати, у тому числі: | 4 344,66 | 13 141,95 | 9 468,26 | 8 625,75 | 2 059,29 | 4 191,52 |

| 2.1. | витрати основних матеріалів | 4 344,66 | 13 141,95 | 9 468,26 | 8 625,75 | 2 059,29 | 4 191,52 |

| 2.2. | витрати допоміжних матеріалів | ||||||

| 2.3. | інші прямі витрати | ||||||

| 3 | Амортизація | ||||||

| 4 | Транспортні витрати по закупівлі основних матеріалів | ||||||

| 5 | Технічне обслуговування, ремонти | 677,08 | 1 517,73 | 935,08 | 2 742,98 | 696,76 | 1 603,36 |

| 6 | Енергія, у тому числі: | 3 443,91 | 2 736,84 | 2 450,70 | 1 971,16 | 1 126,42 | 1 090,08 |

| 6.1. | електроенергія | 1 126,42 | 1 017,41 | 1 126,42 | 1 090,08 | 1 126,42 | 1 090,08 |

| 6.2. | газ, вугілля | 2 317,49 | 1 719,43 | 1 324,28 | 881,07 | ||

| 7 | Інструмент | 2 407,91 | 4 668,29 | 1 926,23 | 1 668,20 | 1 926,55 | 5 930,25 |

| 8 | Охорона праці | 190,98 | 315,94 | 421,12 | 258,94 | 106,04 | 1 437,81 |

| 9 | Транспортні витрати | ||||||

| 10 | Оренда | 13 481,51 | 13 481,51 | 13 481,51 | 13 481,51 | 13 481,51 | 13 481,51 |

| 11 | Інші | 891,20 | 734,53 | 5 322,60 | 4 713,13 | 2 049,52 | 1 857,38 |

|

| РАЗОМ | 7 606,88 | 1 058,33 | 8 786,44 | 201,76 | 6 825,72 | 10 017,13 |

Продовження табл. 2.14

| № п/п | Найменування статті | Месяц | Разом За рік | |||||

| Липень | Серпень | Вересень | Жовтень | Листопад | Грудень |

| ||

| 1 | Фонд оплати праці, у тому числі: | 4 894,97 | 2 759,33 | 5 631,46 | 2 960,81 | 5 439,12 | 11 937,00 | 71 418,90 |

| 1.1. | витрати на оплату праці основних виробничих і допоміжних робітників з податками на фонд оплати праці. | 5 472,31 | 3 758,52 | 5 535,89 | 59,70 | 2 323,49 | 7 274,05 | 59 404,76 |

| 1.2. | витрати на оплату праці адміністрації з податками на фонд оплати праці. | 577,34 | 999,19 | 95,58 | 3 020,51 | 3 115,63 | 4 662,95 | 12 014,14 |

| 2 | Матеріальні витрати, у тому числі: | 6 303,37 | 6 716,46 | 3 778,64 | 486,44 | 1 698,72 | 1 108,40 | 60 950,58 |

| 2.1. | витрати основних матеріалів | 6 303,37 | 6 716,46 | 3 778,64 | 486,44 | 1 698,72 | 1 108,40 | 60 950,58 |

| 2.2. | витрати допоміжних матеріалів |

| ||||||

| 2.3. | інші прямі витрати |

| ||||||

| 3 | Амортизація |

| ||||||

| 4 | Транспортні витрати по закупівлі основних матеріалів |

| ||||||

| 5 | Технічне обслуговування, ремонти | 1 333,18 | 1 325,38 | 967,63 | 744,73 | 1 618,63 | 1 485,43 | 15 647,98 |

| 6 | Енергія, у тому числі: | 1 126,42 | 1 126,42 | 590,04 | 502,30 | 699,62 | 811,58 | 12 468,41 |

| 6.1. | електроенергія | 1 126,42 | 1 126,42 | 590,04 | 678,95 | 937,68 | 1 190,64 | 5 432,37 |

| 6.2. | газ, вугілля | 176,65 | 238,06 | 379,06 | 7 036,04 | |||

| 7 | Інструмент | 3 288,43 | 4 960,77 | 517,54 | 2 874,99 | 888,60 | 1 167,90 | 15 638,73 |

| 8 | Охорона праці | 268,44 | 268,44 | 266,94 | 250,69 | 64,94 | 222,82 | 355,28 |

| 9 | Транспортні витрати |

| ||||||

| 10 | Оренда | 13 481,51 | 3 852,56 | 5 092,01 | 5 554,55 | 5 330,12 | 7 544,27 | 66 997,07 |

| 11 | Інші | 812,59 | 2 151,22 | 1 726,36 | 606,20 | 480,49 | 914,72 | 14 446,14 |

|

| РАЗОМ | 7 487,05 | 17 720,11 | 4 838,55 | 5 267,01 | 12 853,10 | 19 439,83 | 35 708,15 |

Таблиця 2.15

Деталізація відхилень по витратам на оплату праці основних та допоміжних працівників (з податками на ФОП) в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

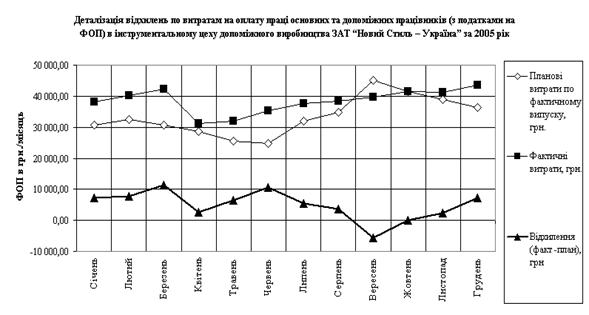

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 30740,97 | 38050,88 | 7309,91 | 23,78% | 3% |

| Лютий | 32 486,95 | 40257,65 | 7770,70 | 23,92% | 3% |

| Березень | 30 794,47 | 42224,86 | 11430,39 | 37,12% | 3% |

| Квітень | 28 544,75 | 31197,49 | 2652,74 | 9,29% | 3% |

| Травень | 25 492,54 | 31990,75 | 6498,21 | 25,49% | 3% |

| Червень | 24 715,10 | 35225,13 | 10510,03 | 42,52% | 3% |

| РАЗОМ | 172774,79 | 218946,76 | 46171,97 | 26,72% | 3% |

Таблиця 2.16

Аналіз причин відхилень фактичних витрат від бюджету на оплату праці основних та допоміжних працівників інструментального цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення ФОП, грн |

| 1) Відхилення в зв'язку з виробництвом нового оснащення (відсутність нормативів планування трудовитрат при виготовленні нових видів оснастки) | 64722,1 |

| Січень | 11273,4 |

| Лютий | 10184,3 |

| Березень | 12342,9 |

| Квітень | 14791,2 |

| Травень | 6966,7 |

| Червень | 9163,6 |

| 2) Помилка при віднесенні витрат у факт (неправильне рознесення договорників по ділянках) | 6746,48 |

| Січень | 2119,19 |

| Лютий | 1620,41 |

| Березень | 2563,25 |

| Квітень | 901,47 |

| Травень | 279,00 |

| Червень | 178,84 |

| 3) Відхилення в зв'язку з непрямою залежністю ФОП по ремонту оснащення і кількістю випущеної продукції | 11803,68 |

| Січень | 1844,32 |

| Лютий | 793,16 |

| Березень | 1650,74 |

| Квітень | 11236,99 |

| Травень | 747,51 |

| Червень | 1167,55 |

| РАЗОМ | 46171,97 |

| Висновки для бюджетування: | |

| 1) Врахувати помилку формування фактичних витрат у майбутніх періодах | |

| 2) Враховувати корегування витрат на ФОП при виробництві нового недоцільно. |

Таблиця 2.17

Деталізація відхилень по витратам на оплату праці адміністрації (з податками на ФОП) в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

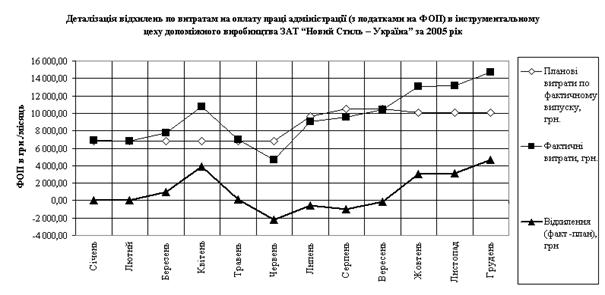

| Січень | 6843,46 | 6892,21 | 48,75 | 1% | 3% |

| Лютий | 6843,46 | 6858,27 | 14,81 | 0% | 3% |

| Березень | 6843,46 | 7781,06 | 937,60 | 14% | 3% |

| Квітень | 6843,46 | 10772,88 | 3929,42 | 57% | 3% |

| Травень | 6843,46 | 6993,94 | 150,48 | 2% | 3% |

| Червень | 6843,46 | 4649,56 | 2193,90 | 32% | 3% |

| РАЗОМ | 41060,77 | 43947,92 | 2887,15 | 7% | 3% |

Таблиця 2.18

Аналіз причин відхилень фактичних витрат від бюджету на оплату праці адміністрації інструментального цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення ФОП, грн |

| 1) Оплата згідно смєт | 1362,2 |

| Січень | 278 |

| Лютий | 278 |

| Березень | 278 |

| Квітень | 250,2 |

| Травень | 278 |

| Червень | 0 |

| 2) Помилка при віднесенні витрат у факт (неправильне рознесення договорників по ділянках) | 1555,99 |

| РАЗОМ | 2918,19 |

| Висновки для бюджетування: | |

| 2) Враховувати корегування витрат на ФОП недоцільно. |

Таблиця 2.19

Деталізація відхилень по витратам на основні матеріали в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 2 857,03 | 7201,69 | 4344,66 | 152% | 0% |

| Лютий | 3 011,48 | 16153,43 | 13141,95 | 436% | 0% |

| Березень | 2 873,99 | 12342,25 | 9468,26 | 329% | 0% |

| Квітень | 2 654,79 | 11280,54 | 8625,75 | 325% | 0% |

| Травень | 2 376,69 | 4435,98 | 2059,29 | 87% | 0% |

| Червень | 2 311,02 | 6502,54 | 4191,52 | 181% | 0% |

| РАЗОМ | 16 085,00 | 57916,43 | 41831,43 | 260% | 0% |

Таблиця 2.20

Аналіз причин відхилень фактичних витрат від бюджету на основні матеріали інструментального цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Відхилення в зв'язку з виготовленням нового оснащення за період | 14 618,62 |

| 2) Відхилення, викликане непрямою залежністю між випущеною продукцією і витратою матеріалів на проведення ремонтів | 27 212,80 |

| РАЗОМ | 41 831,43 |

| Висновки для бюджетування: | |

| 1) Враховувати відхилення за рахунок виробництва нового недоцільно (немає основи для планування) | |

| 2) Необхідно переглянути методику розподілу витрат по ремонтах існуючого оснащення |

Таблиця 2.21

Деталізація відхилень по витратам на технічне обслуговування та ремонти в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 677,08 | 0,00 | 677,08 | 100% | 3% |

| Лютий | 1 517,73 | 0,00 | 1517,73 | 100% | 3% |

| Березень | 935,08 | 0,00 | 935,08 | 100% | 3% |

| Квітень | 2 742,98 | 0,00 | 2742,98 | 100% | 3% |

| Травень | 696,76 | 0,00 | 696,76 | 100% | 3% |

| Червень | 1 603,36 | 0,00 | 1603,36 | 100% | 3% |

| РАЗОМ | 8 172,99 | 0,00 | 8 172,99 | 100% | 3% |

Таблиця 2.22

Аналіз причин відхилень фактичних витрат від бюджету на технічне обслуговування та ремонти в інструментальному цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Відхилення в зв'язку з тим, що витрати на ремонт та технічне обслуговування враховуються консолідовано бухгалтерією в бюджеті ЗАТ “Новий стильУкраїна” | 8 172,99 |

| РАЗОМ | 8 172,99 |

| Висновки для бюджетування: | |

| 1) Бухгалтерії вести відособлений облік по інструментальному цеху і показувати витрати по даній статті у факті бюджету "ФормаСтиль" |

Таблиця 2.23

Деталізація відхилень по витратам на електроенергію в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 1126,42 | 0,00 | 1126,42 | 100% | 3% |

| Лютий | 1017,41 | 0,00 | 1017,41 | 100% | 3% |

| Березень | 1126,42 | 0,00 | 1126,42 | 100% | 3% |

| Квітень | 1090,08 | 0,00 | 1090,08 | 100% | 3% |

| Травень | 1126,42 | 0,00 | 1126,42 | 100% | 3% |

| Червень | 1090,08 | 0,00 | 1090,08 | 100% | 3% |

| РАЗОМ | 6576,84 | 0,00 | 6576,84 | 100% | 3% |

Таблиця 2.24

Аналіз причин відхилень фактичних витрат від бюджету на електроенергію в інструментальному цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Відхилення в зв'язку з тим, що витрати на електроенергію враховуються консолідовано бухгалтерією в бюджеті ЗАТ “Новий стильУкраїна” | 6 576,84 |

| РАЗОМ | 6 576,84 |

| Висновки для бюджетування: | |

| 1) Бухгалтерії вести відособлений облік по інструментальному цеху і показувати витрати по даній статті у факті бюджету "ФормаСтиль" |

Таблиця 2.25

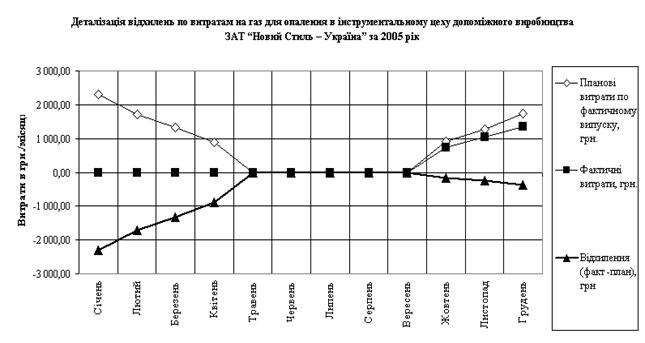

Деталізація відхилень по витратам на газ для опалення в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 2317,49 | 0,00 | 2317,49 | 0% | 3% |

| Лютий | 1719,43 | 0,00 | 1719,43 | 0% | 3% |

| Березень | 1324,28 | 0,00 | 1324,28 | 0% | 3% |

| Квітень | 881,07 | 0,00 | 881,07 | 100% | 3% |

| Травень | 0,00 | 0,00 | 0,00 | 100% | 3% |

| Червень | 0,00 | 0,00 | 0,00 | 100% | 3% |

| РАЗОМ | 6242,27 | 0,00 | 6242,27 | 100% | 3% |

Таблиця 2.26

Аналіз причин відхилень фактичних витрат від бюджету на газ для опалення в інструментальному цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Відхилення в зв'язку з тим, що витрати на газ враховуються консолідовано бухгалтерією в бюджеті ЗАТ “Новий стильУкраїна” | 6 242,27 |

| РАЗОМ | 6 242,27 |

| Висновки для бюджетування: | |

| 1) Бухгалтерії вести відособлений облік по інструментальному цеху і показувати витрати по даній статті у факті бюджету "ФормаСтиль" |

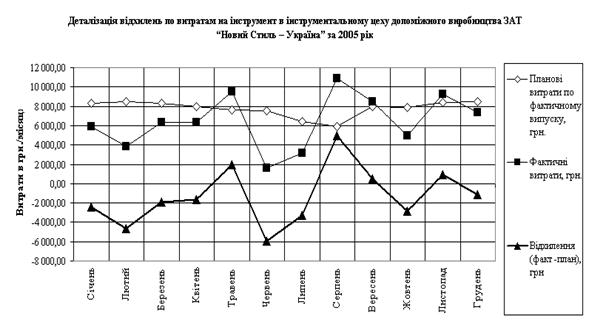

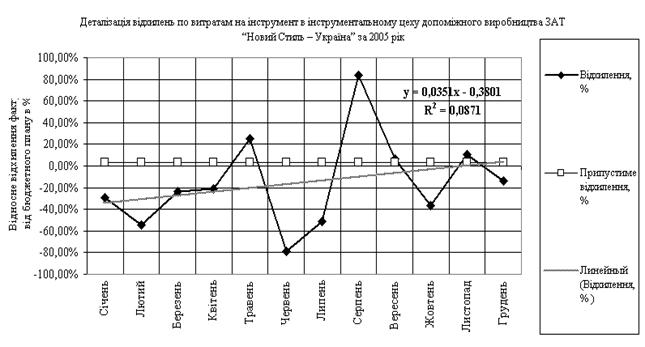

Таблиця 2.27

Деталізація відхилень по витратам на інструмент в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 8288,66 | 5880,75 | 2407,91 | 29,05% | 3% |

| Лютий | 8512,75 | 3844,46 | 4668,29 | 54,84% | 3% |

| Березень | 8295,52 | 6369,29 | 1926,23 | 23,22% | 3% |

| Квітень | 8006,89 | 6338,69 | 1668,20 | 20,83% | 3% |

| Травень | 7609,72 | 9536,27 | 1926,55 | 25,32% | 3% |

| Червень | 7515,45 | 1585,20 | 5930,25 | 78,91% | 3% |

| РАЗОМ | 48228,99 | 33554,66 | 14674,33 | 30,43% | 3% |

Таблиця 2.28

Аналіз причин відхилень фактичних витрат від бюджету на інструмент в інструментальному цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Відхилення ,викликане непрямою залежністю кількості випущеної продукції й інструмента | 1542,12 |

| 2) Відхилення по допоміжному інструменту | 20394,52 |

| 3) Відхилення, у зв'язку з неправильним віднесенням витрат на стропи(травень) і замок навісний (січень, березень), що повинні враховуватися в статті інші | 757,7 |

| 4) Відхилення в зв'язку з віднесенням витрат на гібочне оснащення для верстатів А38, stat R70, stat210(травень) | 3410,37 |

| РАЗОМ | 14684,33 |

| Висновки для бюджетування: | |

| 1) Необхідно проаналізувати списання витрат на інструмент за рік.За підсумками можливе перенормування | |

| 2) Витрати на стропи і замки начіпні повинні враховуватися у відповідній статті. | |

| 3) Витрати на гібочне оснащення повинні враховуватися у відповідній статті бюджету ЗАТ “Новий стиль” |

Таблиця 2.29

Деталізація відхилень по витратам на охорону праці в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 315,94 | 124,96 | 190,98 | 60% | 3% |

| Лютий | 315,94 | 0,00 | 315,94 | 100% | 3% |

| Березень | 315,94 | 737,06 | 421,12 | 133% | 3% |

| Квітень | 315,94 | 57,00 | 258,94 | 82% | 3% |

| Травень | 315,94 | 209,90 | 106,04 | 34% | 3% |

| Червень | 315,94 | 1 753,75 | 1437,81 | 455% | 3% |

| РАЗОМ | 1 895,66 | 2 882,67 | 987,01 | 52% | 3% |

Таблиця 2.30

Аналіз причин відхилень фактичних витрат від бюджету на охорону праці в інструментальному цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Відхилення в зв'язку зі списанням витрат на пожежну безпеку, запланованих у бюджеті ЗАТ “Новий стиль” | 1422,75 |

| 2) Економія по списанню спецодягу | 435,74 |

| РАЗОМ | 987,01 |

| Висновки для бюджетування: | |

| 1) Запланувати в бюджеті цеху витрати по пожежній безпеці |

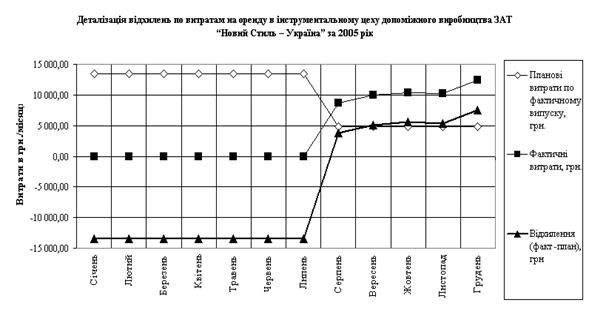

Таблиця 2.31

Деталізація відхилень по витратам на оренду в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 13 481,51 | 0,00 | 13481,51 | 100% | 0% |

| Лютий | 13 481,51 | 0,00 | 13481,51 | 100% | 0% |

| Березень | 13 481,51 | 0,00 | 13481,51 | 100% | 0% |

| Квітень | 13 481,51 | 0,00 | 13481,51 | 100% | 0% |

| Травень | 13 481,51 | 0,00 | 13481,51 | 100% | 0% |

| Червень | 13 481,51 | 0,00 | 13481,51 | 100% | 0% |

| РАЗОМ | 80 889,08 | 0,00 | 80 889,08 | 100% | 0% |

Таблиця 2.32

Аналіз причин відхилень фактичних витрат від бюджету на оренду в інструментальному цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Оренда враховується у бюджеті ЗАТ “Новий стиль” | 80889,0 |

| РАЗОМ | 80889,0 |

|

| |

| Висновки для бюджетування: | |

| 1) Бухгалтерії вести відособлений облік по інструментальному цеху і показувати витрати по даній статті у факті бюджету "ФормаСтиль" |

Таблиця 2.33

Деталізація відхилень по витратам на статтю “Інші” в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 1 півріччя 2005 року (1 корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Січень | 2 800,00 | 3 691,20 | 891,20 | 32% | 3% |

| Лютий | 2 800,00 | 3 534,53 | 734,53 | 26% | 3% |

| Березень | 2 800,00 | 8 122,60 | 5322,60 | 190% | 3% |

| Квітень | 2 800,00 | 7 513,13 | 4713,13 | 168% | 3% |

| Травень | 2 800,00 | 750,48 | 2049,52 | 73% | 3% |

| Червень | 2 800,00 | 942,62 | 1857,38 | 66% | 3% |

| РАЗОМ | 16 800,00 | 24 554,56 | 7 754,56 | 46% | 3% |

Таблиця 2.34

Аналіз причин відхилень фактичних витрат від бюджету на статтю “Інші” в інструментальному цеху допоміжного виробництва ЗАТ “Новий стильУкраїна” за 1 півріччя 2005 року

| Причини відхилення: | Сума відхилення , грн |

| 1) Ріст за рахунок незапланованих витрат (усі витрати заплановані в бюджеті ЗАТ “Новий стиль”) | 2342,30 |

| 2) Відхилення по ПП Алешин | 5 412,26 |

| РАЗОМ | 7754,56 |

|

| |

| Висновки для бюджетування: | |

| 1) Бухгалтерії вести відособлений облік по інструментальному цеху і показувати витрати по даній статті у факті бюджету "ФормаСтиль" | |

| 2) Враховувати відхилення по ПП Алешину недоцільно |

Таблиця 2.35

Деталізація відхилень по витратам на оплату праці основних та допоміжних працівників (з податками на ФОП) в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 32 092,14 | 37 564,45 | 5472,31 | 17,05% | 3% |

| Серпень | 34 739,68 | 38 498,2 | 3758,52 | 10,82% | 3% |

| Вересень | 45 153,40 | 39 617,51 | 5535,89 | 12,26% | 3% |

| Жовтень | 41436,96 | 41 377,26 | 59,70 | 0,14% | 3% |

| Листопад | 38 945,63 | 41 269,12 | 2323,49 | 5,97% | 3% |

| Грудень | 36 416,49 | 43 690,54 | 7274,05 | 19,97% | 3% |

| РАЗОМ | 228 784,29 | 242 017,08 | 13232,79 | 5,78% | 3% |

Таблиця 2.36

Деталізація відхилень по витратам на оплату праці адміністрації (з податками на ФОП) в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 9 650,07 | 9072,73 | 577,34 | 5,98% | 3% |

| Серпень | 10 528,62 | 9529,43 | 999,19 | 9,49% | 3% |

| Вересень | 10 528,62 | 10433,04 | 95,58 | 0,91% | 3% |

| Жовтень | 10 092,13 | 13112,64 | 3020,51 | 29,93% | 3% |

| Листопад | 10 092,13 | 13207,76 | 3115,63 | 30,87% | 3% |

| Грудень | 10 092,13 | 14755,08 | 4662,95 | 46,20% | 3% |

| РАЗОМ | 60983,69 | 70110,68 | 9126,99 | 14,97% | 3% |

Рис.2.6. Аналіз якості бюджетного планування фонду оплати праці основ них та допоміжних працівників в інструментальному цеху допоміжного виробництва ЗАТ “Новий СтильУкраїна” у 2005 році (абсолютні показ ники)

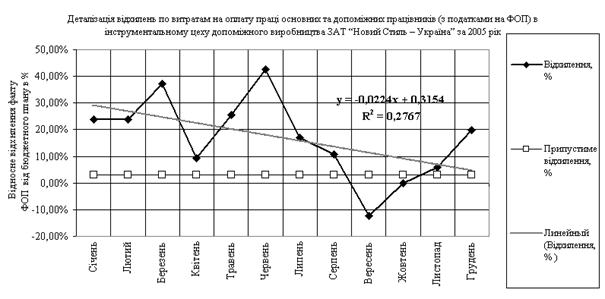

Рис.2.7. Аналіз якості бюджетного планування фонду оплати праці основ них та допоміжних працівників в інструментальному цеху допоміжного виробництва ЗАТ “Новий СтильУкраїна” у 2005 році (відносні показни ки відхилень факту від плану)

Рис.2.8. Аналіз якості бюджетного планування ФОП адміністрації в інструментальному цеху допоміжного виробництва ЗАТ “Новий СтильУкраїна” у 2005 році (абсолютні показники)

Рис.2.8. Аналіз якості бюджетного планування ФОП адміністрації в інструментальному цеху допоміжного виробництва ЗАТ “Новий СтильУкраїна” у 2005 році (абсолютні показники)

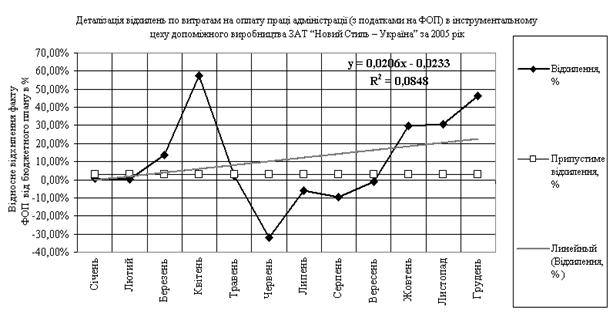

Рис.2.9. Аналіз якості бюджетного планування фонду оплати праці адміністрації в інструментальному цеху допоміжного виробництва ЗАТ “Новий СтильУкраїна” у 2005 році (відносні показники відхилень факту від плану)

Таблиця 2.37

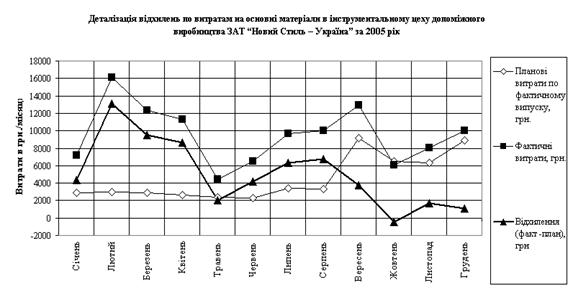

Деталізація відхилень по витратам на основні матеріали в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 3 381,77 | 9685,14 | 6303,37 | 186,39% | 0% |

| Серпень | 3 315,03 | 10031,49 | 6716,46 | 202,61% | 0% |

| Вересень | 9 126,18 | 12904,82 | 3778,64 | 41,40% | 0% |

| Жовтень | 6 538,47 | 6052,03 | 486,44 | 7,44% | 0% |

| Листопад | 6 314,83 | 8013,55 | 1698,72 | 26,90% | 0% |

| Грудень | 8 923,78 | 10032,18 | 1108,40 | 12,42% | 0% |

| РАЗОМ | 37 600,06 | 56 719,21 | 19 119,15 | 50,85% | 0% |

Таблиця 2.38

Деталізація відхилень по витратам на технічне обслуговування та ремонти в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. (*) | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 1 333,18 | 0,00 | 1 333,18 | 100% | 3% |

| Серпень | 1 325,38 | 0,00 | 1 325,38 | 100% | 3% |

| Вересень | 967,63 | 0,00 | 967,63 | 100% | 3% |

| Жовтень | 744,73 | 0,00 | 744,73 | 100% | 3% |

| Листопад | 1 618,63 | 0,00 | 1 618,63 | 100% | 3% |

| Грудень | 1 485,43 | 0,00 | 1 485,43 | 100% | 3% |

| РАЗОМ | 3 848,80 | 0,00 | 3 848,80 | 100% | 3% |

(*) – у другому півріччі 2005 року витрати продовжували враховуватися у загальному бюджеті ЗАТ “Новий Стиль Україна”

Рис.2.10. Аналіз якості бюджетного планування витрат на основні матеРіали в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (абсолютні показники)

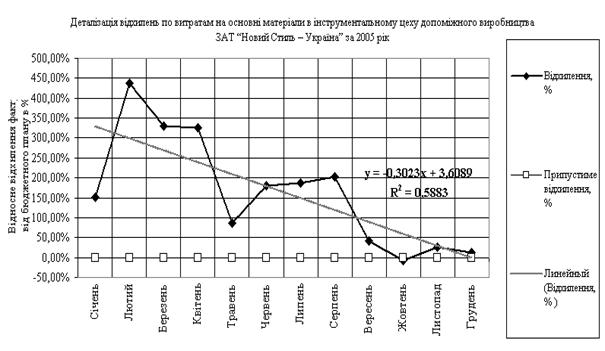

Рис.2.11. Аналіз якості бюджетного планування витрат на основні матеріали в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (відносні показники відхилень факту від плану)

Таблиця 2.39

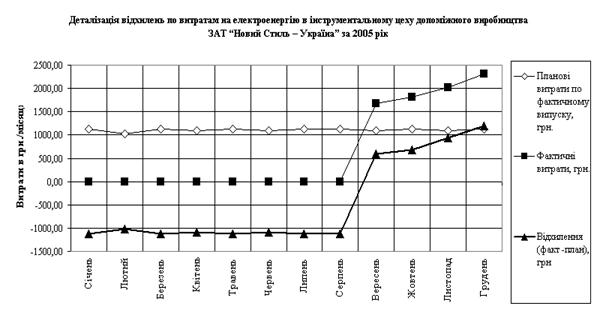

Деталізація відхилень по витратам на електроенергію в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. (*) | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 1 126,42 | 0,00 | 1 126,42 | 100,00% | 3% |

| Серпень | 1 126,42 | 0,00 | 1 126,42 | 100,00% | 3% |

| Вересень | 1 090,08 | 1 680,12 | 590,04 | 54,13% | 3% |

| Жовтень | 1 126,42 | 1 805,37 | 678,95 | 60,28% | 3% |

| Листопад | 1 090,08 | 2 027,76 | 937,68 | 86,02% | 3% |

| Грудень | 1 126,42 | 2 317,06 | 1 190,64 | 105,70% | 3% |

| РАЗОМ | 6 685,84 | 7 830,31 | 1 144,47 | 17,12% | 3% |

(*) – у другому півріччі 2005 року (липень, серпень) витрати продовжували враховуватися у загальному бюджеті ЗАТ “Новий Стиль Україна”

Таблиця 2.40

Деталізація відхилень по витратам на газ для опалення в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 0,00 | 0,00 | 0,00 | 0,00% | 3% |

| Серпень | 0,00 | 0,00 | 0,00 | 0,00% | 3% |

| Вересень | 0,00 | 0,00 | 0,00 | 0,00% | 3% |

| Жовтень | 910,44 | 733,79 | 176,65 | 19,40% | 3% |

| Листопад | 1281,56 | 1043,50 | 238,06 | 18,58% | 3% |

| Грудень | 1738,12 | 1359,06 | 379,06 | 21,81% | 3% |

| РАЗОМ | 3930,12 | 3136,35 | 793,77 | 20,20% | 3% |

Рис.2.12. Аналіз якості бюджетного планування витрат на електроенергію в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (абсолютні показники)

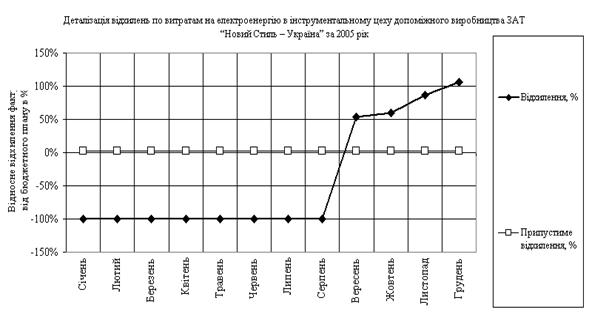

Рис.2.13. Аналіз якості бюджетного планування витрат на електроенергію в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (відносні показники відхилень факту від плану)

Рис.2.14. Аналіз якості бюджетного планування витрат на газ для опален

Рис.2.14. Аналіз якості бюджетного планування витрат на газ для опален

Ня в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (абсолютні показники)

Рис.2.15. Аналіз якості бюджетного планування витрат на газ для опален ня в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (відносні показники відхилень факту від плану)

Таблиця 2.41

Деталізація відхилень по витратам на інструмент в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 6 407,87 | 3 119,44 | 3 288,43 | 51,32% | 3% |

| Серпень | 5 933,07 | 10 893,84 | 4 960,77 | 83,61% | 3% |

| Вересень | 7 985,01 | 8 502,55 | 517,54 | 6,48% | 3% |

| Жовтень | 7 873,56 | 4 998,57 | 2 874,99 | 36,51% | 3% |

| Листопад | 8 382,76 | 9 271,36 | 888,60 | 10,60% | 3% |

| Грудень | 8 502,63 | 7 334,73 | 1 167,90 | 13,74% | 3% |

| РАЗОМ | 45 084,89 | 44 120,49 | 964,40 | 2,14% | 3% |

Таблиця 2.42

Деталізація відхилень по витратам на охорону праці в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 315,94 | 314,00 | 1,94 | 0,62% | 3% |

| Серпень | 315,94 | 47,50 | 268,44 | 84,97% | 3% |

| Вересень | 315,94 | 49,00 | 266,94 | 84,49% | 3% |

| Жовтень | 315,94 | 65,25 | 250,69 | 79,35% | 3% |

| Листопад | 315,94 | 251,00 | 64,94 | 20,56% | 3% |

| Грудень | 315,94 | 93,12 | 222,82 | 70,53% | 3% |

| РАЗОМ | 1 895,66 | 819,87 | 1 075,79 | 56,75% | 3% |

Рис.2.16. Аналіз якості бюджетного планування витрат на інструмент в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (абсолютні показники)

Рис.2.17. Аналіз якості бюджетного планування витрат на інструмент в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (відносні показники відхилень факту від плану)

Таблиця 2.43

Деталізація відхилень по витратам на оренду в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 13 481,51 | 0,00 | 13 481,51 | 100,00% | 0% |

| Серпень | 4 871,16 | 8 723,72 | 3 852,56 | 79,09% | 0% |

| Вересень | 4 871,16 | 9 963,17 | 5 092,01 | 104,53% | 0% |

| Жовтень | 4 871,16 | 10 425,71 | 5 554,55 | 114,03% | 0% |

| Листопад | 4 871,16 | 10 201,28 | 5 330,12 | 109,42% | 0% |

| Грудень | 4 871,16 | 12 415,43 | 7 544,27 | 154,88% | 0% |

| РАЗОМ | 37 837,30 | 51 729,31 | 13 892,01 | 36,72% | 0% |

Таблиця 2.44

Деталізація відхилень по витратам на статтю “Інші” в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” за 2 півріччя 2005 року (після корегування бюджету цеху у 2005 році)

| Період | Планові витрати по фактичному випуску, грн. | Фактичні витрати, грн. | Відхилення (факт план), грн | Відхилення, % | Припустиме відхилення, % |

| Липень | 0,00 | 812,59 | 812,59 | 100% | 3% |

| Серпень | 0,00 | 2 151,22 | 2 151,22 | 100% | 3% |

| Вересень | 0,00 | 1 726,36 | 1 726,36 | 100% | 3% |

| Жовтень | 0,00 | 606,20 | 606,20 | 100% | 3% |

| Листопад | 0,00 | 480,49 | 480,49 | 100% | 3% |

| Грудень | 0,00 | 914,72 | 914,72 | 100% | 3% |

| РАЗОМ | 0,00 | 6 691,58 | 6 691,58 | 100% | 3% |

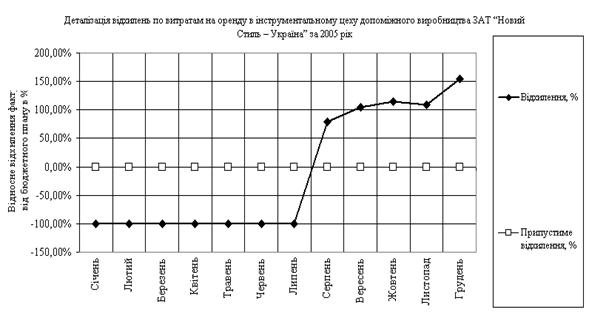

Рис.2.18. Аналіз якості бюджетного планування витрат на оренду в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (абсолютні показники)

Рис.2.19. Аналіз якості бюджетного планування витрат на оренду в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (відносні показники відхилень факту від плану)

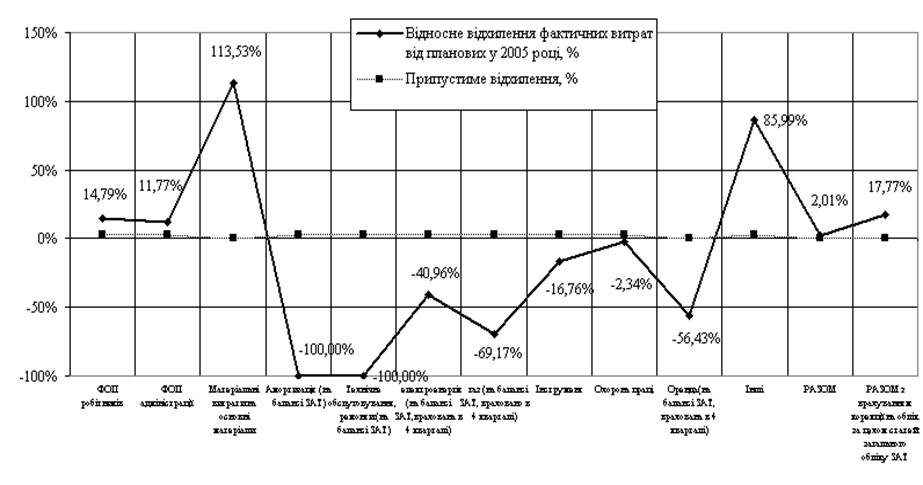

Рис.2.20. Загальний аналіз ефективності роботи по відхиленням фактичних витрат від бюджетного планування витрат в інструментальному цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” у 2005 році (відносні показники відхилень факту від плану)

Таблиця 2.45

Аналіз вагомості впливу показників витрат інструментального цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” на основні показники діяльності підприємства в цілому

2.4 Аналіз проблемних питань в діяльності цеху оснастки допоміжного виробництва ЗАТ ”Новий стиль Україна” та системі оцінки ефективності його діяльності у складі підприємства

За результатами бюджетного контролінгу результатів 1го півріччя 2005 року була виявлена відсутність окремого обліку витрат інструментального цеху по статтям бюджетування витрат:

- оренда приміщення та обладнання (необхідно зробити розподіл договорів оренди по підприємству);

- облік фактично використаної електроенергії для роботи цеху ( необхідне встановлення окремих пристроїв обліку);

- облік фактично використаного газу для отоплення цеху ( необхідне встановлення окремих пристроїв обліку);

- відсутність окремого обліку амортизації основних засобів цеху (необхідно зробити розподіл основних засобів по підприємству та окремий облік);

Контролінг бюджетного кошторису фактичних та планових витрат по інструментальному цеху також виявив ряд необлікованих операцій при побудові схеми бюджетування, а саме:

відсутній бюджет планових норм витрат на допоміжні матеріали, які застосовуються в інструментальному цеху для виконання робіт;

відсутній бюджет планових норм витрат на технічне обслуговування та ремонти власного обладнання інструментального цеху для підтримки його працездатності;

відсутній бюджет планових норм витрат на технічне обслуговування та ремонти обладнання в цехах основного виробництва, яке виконується робітниками інструментального допоміжного цеху для підтримки працездатності обладнання основних цехів;

відсутній бюджет витрат на транспортні операції по закупці основних матеріалів виробництва в допоміжному інструментальному цеху, які є специфічними і не використовуються в основному виробництві;

відсутній бюджет витрат на утримання цехового та міжцехового транспорту та витрат на його експлуатацію і ремонт.

Станом на кінець 2005 року всі ці види витрат включалися до загального бюджету витрат ЗАТ “Новий стиль – Україна” за зведеними статтями “Витрати на утримання допоміжного виробництва (за фактом)”, тому бюджетний план інструментального цеху за 2005 рік контролювався з певними умовностями.

Так, наприклад, при відсутності пристроїв обліку є плановий рівень витрат на використання електроенергіїї та газу, а фактичний рівень враховується як “нульовий”, тобто виникає “псевдоекономія” по деяким статтям бюджету витрат цеху. Однак, при встановленні у 4 кварталі 2005 року пристроїв окремого обліку споживання електроенергії та газу по інструментальному цеху показало, що фактичне споживання електроенергії вище планово-бюджетного на +75 –150%, фактичне споживання газу нижче планово-бюджетного на –1520%, а фактична сума витрат на оренду в 2 рази вище ніж планово-бюджетна. В той же час, проведення за результатами бюджетного контролинга коригування бюджетного плану витрат для інструментального цеху привело у 2му півріччі до різкого зменшення середнього значення відхилення фактичних показників витрат від планово-бюджетних. Так по основним статтям нормування вартості оснастки:

а) по фонду оплати праці основних та допоміжних робітників

середнє відхилення факту від плану за 1 півріччя становить +26,72%

середнє відхилення факту від плану за 2 півріччя становить +5,78%

б) по фонду оплати праці адміністрації

середнє відхилення факту від плану за 1 півріччя становить +7,0 %

середнє відхилення факту від плану за 2 півріччя становить +14,97%

в) по матеріальним витратам на основні матеріали

середнє відхилення факту від плану за 1 півріччя становить +260,0%

середнє відхилення факту від плану за 2 півріччя становить +50,85%

г) по витратам на інструмент

середнє відхилення факту від плану за 1 півріччя становить –30,43%

середнє відхилення факту від плану за 2 півріччя становить –2,14%

Основними виявленими при контролінгу проблемами бюджетування діяльності інструментального цеху, в силу специфіки його роботи є:

неможливість нормативного планування фонду оплати праці та витрат основних матеріалів на виготовлення нових вузлів в умовах їх одиничного виготовлення. При цьому помилка по матеріалам досягає до 200%, а по фонду оплати праці – до 50%;

нормативне планування вартості виготовлених вузлів технологічної оснастки за укрупненими нормативами (1215% вартість матеріалів, 1416% вартість витрат інструменту, 69 –74% витрати на оплату праці (залишок)). При цьому не проводиться порівняльний аналіз отриманих нормативних вартостей вузлів оснастки з вартістю аналогічних вузлів оснастки, виготовлених іншими спеціалізованими інструментальними виробництвами(ринок оснастки).

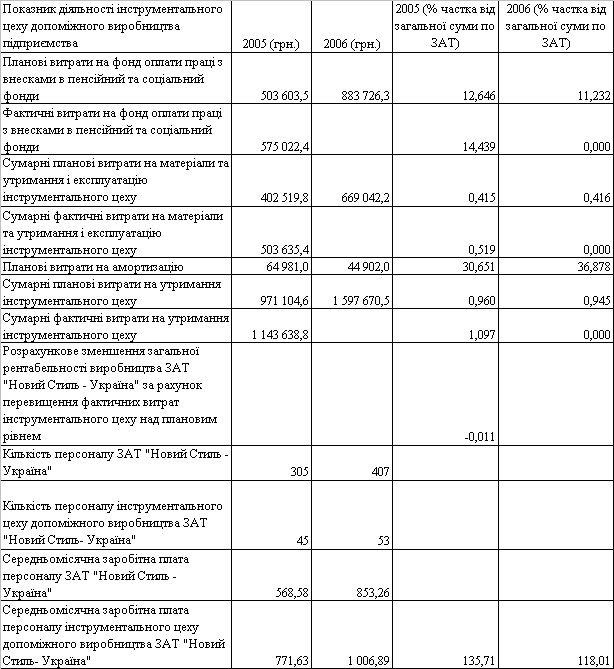

В цих умовах, проведений в табл.2.45 аналіз впливу характеристик діяльності інструментального цеха та основного виробництва ЗАТ “Новий Стиль –Україна” показує, що:

при загальній чисельності персоналу інструментального цеха від 13,75% (2005 рік) до 13,0%(2006 рік) від загальної чисельності персоналу ЗАТ “Новий Стиль”, його фонд оплати праці становить 14,39% (2005 рік) та 11,32%(2006 рік);

як результат середньомісячна заробітна плата в інструментальному цеху на +35%(2005) та +18%(2006) вище ніж середньомісячна заробітна плата в цілому по підприємству;

оскільки загальні витрати бюджетованої діяльності інструментального цеху становлять приблизно 1,0% від загальної суми витрат ЗАТ “Новий Стиль”, керівництво підприємства на сучасному етапі практично не звертає особливої уваги на економіку діяльності цього допоміжного цеху, зосередивши основну стратегію на ритмічності та безумовності самозабезпечення основного виробництва повною номенклатурою (біля 1600 видів) технологічної оснастки унікальних типорозмірів;

в той же час, треба звернути увагу на те, що частка амортизаційних відрахувань інструментального цеху досягає 36% від загальної річної суми на амортизацію основних засобів ЗАТ “Новий Стиль”, тобто обладнання цього цеху в найближчий час потрібно оновлювати і планувати перспективні інвестиційні витрати;

загрузка обладнання інструментального цеху, як цеху одиничного виробництва практично не нормується, тобто універсальне обладнання має ненормований час простою;

Як результат, перевищення інструментальним цехом допоміжного виробництва на +17,1% бюджету планових витрат на 2005 рік практично було віднесене на недосконалість методів бюджетування і привело до підвищення бюджетів витрат матеріалів у 2006 році до 15,8% від загальних витрат (рис.2.3) при їх плановому рівні у 2005 році 6,01% (рис.2.2). Таким чином, інструментальний цех допоміжного виробництва ЗАТ “Новий Стиль – Україна”, на фоні майже двократного зростання обсягу основного виробництва з 111,8 млн.грн. у 2005 році до 190,5 млн.грн. у 2006 році (табл.2.1),нарощує свій плановий бюджет витрат (рис.2.4) з 1,143 млн.грн. (2005) до 1,597 млн.грн. (2006 рік) у вигідних для нього умовах монопольного диктування цін на технологічну оснастку та вартість ремонтів обладнання основних цехів та тієї ж технологічної оснастки.

Тобто, під виглядом бюджетування діяльності інструментального цеху допоміжного виробництва в ЗАТ “Новий Стиль – Україна” на сьогоднішній день маскується застаріла планововитратна система нормування “від досягнутого”.

РОЗДІЛ 3

ОБГРУНТУВАННЯ ШЛЯХІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ

ДІЯЛЬНОСТІ ЦЕХУ ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА

ЗАТ “НОВИЙ СТИЛЬУКРАЇНА” ТА УДОСКОНАЛЕННЯ МЕТОДИК ОЦІНКИ ЕФЕКТИВНОСТІ ЙОГО ДІЯЛЬНОСТІ

Похожие работы

... періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень. Внутрішній економічний механізм може мати ...

0 комментариев