РОЗРОБКА УСТАНОВЧИХ ДОКУМЕНТІВ

ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

За формулою 4.9 для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства

РОЗРАХУНОК ПОДАТКУ З ПРИБУТКУ ТА ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ, ЩО ЇХ СПЛАЧУЄ СУБ’ЄКТ ПІДПРИЄМНИЦТВА – ЮРИДИЧНА ОСОБА

Визначаємо ціну вільну ринкову

Через використання коефіцієнта товарного запасу Ктз

АНАЛІЗ БЕЗЗБИТКОВОСТІ РОБОТИ ПІДПРИЄМСТВА

АНАЛІЗ ВПЛИВУ СТРУКТУРИ ВИРОБНИЦТВА НА ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА

Збори Учасників на основі одноголосно прийнятого рішення вправі передбачати внесення Учасниками додаткових внесків до статутного фонду

Навигация

ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

Зношення, амортизація та відновлення основних фондів підприємства

112849

знаков

16

таблиц

5

изображений

4 ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

Одним із найважливіших стратегічних питань підприємництва відноситься вибір місця розташування суб'єкта бізнесу - підприємства. При цьому потрібно розрізняти такі питання:

- вибір місця розташування офісу підприємства;

- вибір місця розташування самого підприємства.

Місцем розташування підприємства є те місце, де знаходяться його виробничі, торговельні та інші підрозділи, які безпосереднім чином впливають на отримання доходів. Якщо ці приміщення розташовані за різними адресами, тобто підприємство має декілька місць розташування, то прийнято говорити про «фірму», представлену багатьма підприємствами.

Вибір місця розташування підприємства може бути обмеженим або вільним. Обмежений вибір характерний для підприємств, які «прив'язані» до джерел сировини або енергії. Всі інші підприємства мають вільний вибір місця розташування, отже можуть вибрати таке місце, яке буде здаватися їм найкращим.

На вибір місця знаходження підприємства впливають такі основні фактори:

- витрати на транспортування матеріалів, сировину, комплектуючі;

- витрати на заробітну плату в місці знаходження підприємства;

- витрати на орендну плату (або вартість будівництва нових основних засобів);

- відрахування за діючою системою оподаткування в місці розташування підприємства;

- вплив інфраструктури тощо.

Аналізуючи зазначені фактори, потрібно враховувати, що всі вони мають різний вплив для підприємств різних видів діяльності. Так, для підприємств, які надають послуги, важливо, щоб клієнтура мала вільний та зручний доступ до них. Для промислових підприємств потрібно, щоб витрати на доставку матеріалів, сировини, робочої сили, комунальні послуги, витрати на транспортування готової продукції до споживачів були мінімальними. Для торгівельних підприємств потрібно, щоб до них могли потрапити якомога більше покупців, щоб ці покупці мали високу купівельну спроможність, щоб витрати на оренду приміщень, транспортування товарів до торгових точок, витрати на рекламу цих товарів тощо були найнижчі. Потрібно також враховувати наявність поблизу підприємства конкурентів, які можуть відтягувати на себе певну кількість потенційних покупців тощо.

Основна проблема вибору місця розташування підприємства полягає в тому, що ні результати діяльності цього підприємства, ні відповідні витрати не можна визначити точно. Всі вони будуть мати певну невизначеність, тому вибране місце розташування підприємства може виявитись неоптимальним. Із цього витікає, що вибір місця розташування підприємства - це проблема прийняття рішень в умовах невизначеності, яку слід вирішувати шляхом зіставлення альтернативних розрахунків, на основі яких вибирається найкращий варіант.

Найтяжче оцінити такий фактор, як вплив інфраструктури. Так, недостатній розвиток сітки вулиць, залізниць, портів, енергопостачання тощо, з одного боку, збільшує витрати на доставку матеріалів, сировини тощо, а з іншого боку, зменшує витрати на заробітну плату, тому що все це характерно для країн, що розвиваються, де рівень зарплати низький. Окрім цього недостатньо розвинута транспортна система вимагає наявності більш змістовних складів, що потребує додаткових витрат на їх оренду, обслуговування тощо.

Загальне правило вибору оптимального місця розташування підприємства: «Підприємство повинно бути розташовано там, де результати його роботи, які залежать безпосередньо від місця знаходження підприємства, в найбільшій мірі перевищували б відповідні витрати».

Отже, кращим буде таке розташування підприємства, де так званий брутто-прибуток (БП), тобто прибуток, який безпосередньо залежить від місця знаходження підприємства, буде найбільшим:

БП = Д—В®максимум, a (4.1)

де Д - дохід (виторг) підприємства за рік, грн.;

В - річні витрати, які безпосередньо залежать від місця розташування підприємства, грн.

Вибрати оптимальне місце розташування підприємства (варіант 20).

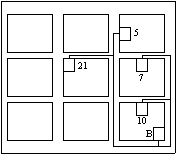

Для кожного із варіантів можливого розташування підприємства, які задані в завданні, нарисуємо схеми руху, за якими матеріали та сировина будуть доставлятися з пункту, який визначає джерело постачання (В), до точок, в яких планується розмістити підприємство (5, 21,7, 10). Схема руху від джерела постачання до точок, де можна розташувати підприємство показана на рисунку 4.1

Рисунок 4.1 Схема руху від джерела постачання до точок, де можна розташувати підприємство

Таблиця 4.1 – Показники, що характеризують діяльність підприємства

| Вар. | αі | Зі | β | Nі | dі | S | K | λ | δ | Р | Ц | М |

| грн/ тонно -км | грн./ міс. | чол. | грн./ кв.м | кв.м | тис. грн. | % | % | тис. чол. | грн. | кг | ||

| 20 | 1,56 | 109 | 0,3 | 5 | 3,2 | 103 | 91 | 1,1 | 27 | 1107 | 27 | 2,1 |

1. Керуючись схемами вибраних маршрутів доставки матеріалів та сировини, розрахуємо довжину маршрутів L для кожного із варіантів, в км.:

L5 = 3+7.3=10.3км;

L7 =5.8+2.1=7.9км;

L10 =3+2=5км;

L21 =3+5.9+3.7=12.6км.

2. Розрахуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою:

![]() тонн, (4.2)

тонн, (4.2)

де ![]() - маса одного виробу, кг;

- маса одного виробу, кг;

![]() - кількість потенційних покупців, які мешкають в регіоні;

- кількість потенційних покупців, які мешкають в регіоні;

![]() - коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

- коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то ![]() = 0,3 ... 0,4;

= 0,3 ... 0,4;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, або у вільній економічній зоні, то ![]() = 0,1 ... 0,15;

= 0,1 ... 0,15;

- якщо підприємство знаходиться в звичайному районі, то![]() =0,025 ... 0,05;

=0,025 ... 0,05;

![]() - коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства:

- коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то ![]() = 0,1 ... 0,15;

= 0,1 ... 0,15;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою або у вільній економічній зоні, то ![]() = 0,12 ... 0,17;

= 0,12 ... 0,17;

- якщо підприємство знаходиться в звичайному районі, то ![]() =

=

= 0,15 ... 0,2.

Оскільки підприємство “5” розташоване в звичайному районі, то вибираємо наступні коефіцієнти:

К![]() =0,033; К

=0,033; К![]() =0,18.

=0,18.

Підприємство “7” розташоване в районі з розвинутою інфраструктурою, то вибираємо наступні коефіцієнти:

К![]() =0,13; К

=0,13; К![]() =0,15.

=0,15.

Оскільки підприємство “10” розташовані в вільній економічній зоні, то вибираємо наступні коефіцієнти:

К ![]() =0,13; К

=0,13; К![]() =0,14 .

=0,14 .

Оскільки підприємство “21” розташоване в елітному, центральному районі з дуже розвинутою інфраструктурою, то вибираємо наступні коефіцієнти:

К![]() =0,35; К

=0,35; К![]() =0,12.

=0,12.

Підставивши значення в формулу 4.2, отримаємо:

Q5![]() =

= ![]() 13,8 тонн;

13,8 тонн;

Q7![]() =

= ![]() 45,33 тонн;

45,33 тонн;

Q10![]() =

= ![]() 42,3 тонн ;

42,3 тонн ;

Q21 = ![]() 97,63 тонн;

97,63 тонн;

3. За формулою 4.3 для кожного із варіантів розташування підприємства розрахуємо виручку (виторг) підприємства ![]() за рік:

за рік:

![]() (грн.), (4.3)

(грн.), (4.3)

де ![]() - середня ціна одиниці товару, грн.;

- середня ціна одиниці товару, грн.;

![]() - кількість потенційних покупців, які мешкають в даному регіоні.

- кількість потенційних покупців, які мешкають в даному регіоні.

Підставивши значення, отримаємо:

Д5 = 27![]() 1107000

1107000![]() 0,033

0,033![]() 0,18=177540,66 грн. ;

0,18=177540,66 грн. ;

Д7 = 27![]() 1107000

1107000![]() 0,13

0,13![]() 0,15= 582835,5 грн.;

0,15= 582835,5 грн.;

Д10 = 27![]() 1107000

1107000![]() 0,13

0,13![]() 0,14= 543979,8 грн.;

0,14= 543979,8 грн.;

Д21 = 27![]() 1107000

1107000![]() 0,35

0,35![]() 0,12=1255338 грн.;

0,12=1255338 грн.;

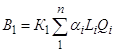

4. За формулами 4.4 і 4.8, для кожного із варіантів розрахуємо

витрати, які залежать від місця розташування підприємства. Витрати та транспортування матеріалів та сировини, комплектуючих, готової продукції від джерел постачання до місця розташування підприємства ![]() можна розрахувати за формулою:

можна розрахувати за формулою:

(грн.), (4.4)

(грн.), (4.4)

де ![]() - вартість транспортування 1 тонно-км вантажу даного виду, грн.;

- вартість транспортування 1 тонно-км вантажу даного виду, грн.;

![]() - відстань від джерела постачання до місця розташування підприємства, км.;

- відстань від джерела постачання до місця розташування підприємства, км.;

![]() - маса матеріалів, сировини, комплектуючих, готової продукції, які постачаються на підприємство від джерела постачання за рік, тонн;

- маса матеріалів, сировини, комплектуючих, готової продукції, які постачаються на підприємство від джерела постачання за рік, тонн;

![]() - кількість видів сировини, матеріалів, готової продукції, комплектуючих тощо.

- кількість видів сировини, матеріалів, готової продукції, комплектуючих тощо.

![]() - коефіцієнт, який враховує додаткові витрати на переміщення транспортних засобів від джерел постачання до місця знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

- коефіцієнт, який враховує додаткові витрати на переміщення транспортних засобів від джерел постачання до місця знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то ![]() = 1,25 ... 1,5;

= 1,25 ... 1,5;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то ![]() = 1,1 ... 1,25;

= 1,1 ... 1,25;

- якщо підприємство знаходиться в звичайному районі або у вільній економічній зоні, то ![]() =1,00 ... 1,10.

=1,00 ... 1,10.

B15 = 1,05![]() 1,56

1,56![]() 10.3

10.3![]() 13,8=232.82грн.;

13,8=232.82грн.;

B17 = 1,2![]() 1,56

1,56![]() 7.9

7.9![]() 45,33=670.37грн.;

45,33=670.37грн.;

B110 = 1,05![]() 1,56

1,56![]() 5

5![]() 42,3=346.43грн.;

42,3=346.43грн.;

B121 = 1,33![]() 1,56

1,56![]() 12.6

12.6![]() 97,63=2552.29грн.

97,63=2552.29грн.

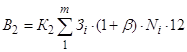

Витрати на заробітну плату персоналу підприємства ![]() , включаючи її доставку до місця роботи, можна розрахувати за формулою:

, включаючи її доставку до місця роботи, можна розрахувати за формулою:

(грн.), (4.5)

(грн.), (4.5)

де ![]() - середньомісячна заробітна плата одного працівника даної професії та спеціальності, грн./місяць.;

- середньомісячна заробітна плата одного працівника даної професії та спеціальності, грн./місяць.;

![]() - коефіцієнт, який враховує виплати підприємства в обов'язкові державні соціальні фонди, в відносних одиницях;

- коефіцієнт, який враховує виплати підприємства в обов'язкові державні соціальні фонди, в відносних одиницях;

![]() - кількість працівників даної професії або спеціальності;

- кількість працівників даної професії або спеціальності;

12 - число місяців в році;

![]() - коефіцієнт, який враховує додаткові витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже розвинутої інфраструктури:

- коефіцієнт, який враховує додаткові витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже розвинутої інфраструктури:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то ![]() = 1,15 ... 1,3;

= 1,15 ... 1,3;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то ![]() = 1,05 ... 1,15;

= 1,05 ... 1,15;

- якщо підприємство знаходиться в звичайному районі, то ![]() =1,00 ... 1,05;

=1,00 ... 1,05;

![]()

![]() - число професій або спеціальностей працівників.

- число професій або спеціальностей працівників.

B25 = 1,025![]() 109

109![]() (1+0,3)

(1+0,3) ![]() 5

5![]() 12 = 8714,55 грн.;

12 = 8714,55 грн.;

B27 = 1,1![]() 109

109![]() (1+0,3)

(1+0,3) ![]() 5

5![]() 12 = 9352,2 грн.;

12 = 9352,2 грн.;

B210 = 1,22![]() 109

109![]() (1+0,3)

(1+0,3) ![]() 5

5![]() 12 = 10372,44 грн.;

12 = 10372,44 грн.;

B221 = 1,22![]() 109

109![]() (1+0,3)

(1+0,3) ![]() 5

5![]() 12 = 10372,44 грн.

12 = 10372,44 грн.

Витрати на оренду приміщень ![]() можна розрахувати за формулою:

можна розрахувати за формулою:

![]() , (4.6)

, (4.6)

де ![]() - розцінка, тобто плата за оренду 1 кв. м. приміщень за місяць, яка діє в даний час, грн./кв.м;

- розцінка, тобто плата за оренду 1 кв. м. приміщень за місяць, яка діє в даний час, грн./кв.м;

![]() - площа приміщень, які орендуються, кв.м.;

- площа приміщень, які орендуються, кв.м.;

12 - число місяців в році;

![]() - коефіцієнт, який враховує збільшення орендної плати персоналу при наближенні до центральних районів, тобто до розвинутої інфраструктури:

- коефіцієнт, який враховує збільшення орендної плати персоналу при наближенні до центральних районів, тобто до розвинутої інфраструктури:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то ![]() = 1,3 ... 1,6;

= 1,3 ... 1,6;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то ![]() = 1,1 ...1,3;

= 1,1 ...1,3;

- якщо підприємство знаходиться в звичайному районі або у вільній економічній зоні, то ![]() =1,0.

=1,0.

B35 = 1![]() 3,2

3,2![]() 103

103![]() 12 = 3955,2 грн.;

12 = 3955,2 грн.;

B37 = 1,2![]() 3,2

3,2![]() 103

103![]() 12 = 4746,24грн.;

12 = 4746,24грн.;

B310 = 1![]() 3,2

3,2![]() 103

103![]() 12 = 3955,2 грн.;

12 = 3955,2 грн.;

B321 = 1,45![]() 3,2

3,2![]() 103

103![]() 12 = 5735,04грн.

12 = 5735,04грн.

Величина податків на капітал ![]() розраховується за формулою:

розраховується за формулою:

![]() , (4.7)

, (4.7)

де ![]() - вартість основного капіталу, який задіяний в бізнесі, грн.;

- вартість основного капіталу, який задіяний в бізнесі, грн.;

![]() - загальна ставка податку на основний капітал, в %;

- загальна ставка податку на основний капітал, в %;

![]() - коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні:

- коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні:

- якщо підприємство знаходиться в районі вільної економічної

зони, то коефіцієнт ![]() = 0,2 ... 0,5;

= 0,2 ... 0,5;

- якщо підприємство знаходиться в інших районах, то ![]() =1,0.

=1,0.

B45 = 91![]() 0,011

0,011![]() 1= 1,001 грн.;

1= 1,001 грн.;

B47 = 91![]() 0,011

0,011![]() 1= 1,001 грн.;

1= 1,001 грн.;

B410 =91![]() 0,011

0,011![]() 0,35 = 0,35 грн.;

0,35 = 0,35 грн.;

B421 =91![]() 0,011

0,011![]() 1= 1,001 грн.

1= 1,001 грн.

Величина податків з доходу (виторгу) ![]() розраховується за формулою:

розраховується за формулою:

![]() , (4.8)

, (4.8)

де ![]() - виручка (виторг) підприємства за рік, грн.;

- виручка (виторг) підприємства за рік, грн.;

![]() - загальна ставка податку з обороту (непрямі та прямі податки на бізнес) та податку на прибуток, у відсотках.

- загальна ставка податку з обороту (непрямі та прямі податки на бізнес) та податку на прибуток, у відсотках.

B55 = 177540,66![]() 027

027![]() 1= 47935,97 грн.;

1= 47935,97 грн.;

B57 = 582835,5![]() 027

027![]() 1= 157365,58 грн.;

1= 157365,58 грн.;

B510 = 543979,8![]() 0,27

0,27![]() 0,35 = 51406,1 грн.;

0,35 = 51406,1 грн.;

B521 = 1255338![]() 0, 27

0, 27![]() 1= 338941,26 грн.

1= 338941,26 грн.

Похожие работы

... стали на 1 гр. основних виробничих фондів відповідно доменного або сталеплавильного цеху. Показник фондовіддачі (як вартісний показник використання усієї сукупності Основних фондів підприємства) визначається шляхом розподілу продукції на середньорічну вартість виробничих фондів. При цьому валова продукція враховується в незмінних цінах, а основні фонди - по повної початкової (або відбудовної) ...

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

... фондів і виробничих потужностей має матеріальне стимулювання робітників. Але перш за все необхідно промисловим підприємствам Тернопільської області, та й України налагоджувати продуктивну економічну діяльність. Адже в умовах простою у виробництві, показники ефективності використання основних фондів, як і інші групи економічних показників мають “негативний” відтінок. Крім того основні фонди ...

... матеріальної основи виробництва визначається, передусім, необхідністю випуску більш якісної продукції, що диктується конкуренцією товаровиробників. 2. КОМПЛЕКСНА ОЦІНКА І АНАЛІЗ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА 2.1 Загальна оцінка фінансового стану підприємства Товариство з обмеженою відповідальністю “Лактум”. Статуний фонд товариства складає 690.80 тисяч гривень. Прибуток підприємства утворю ...

0 комментариев