Навигация

Шляхи підвищення ефективності використання основних виробничих фондів підприємства

56440

знаков

29

таблиц

1

изображение

ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ ПІДПРИЄМСТВА

1. ТЕОРЕТИЧНІ ОСНОВИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ ПІДПРИЄМСТВА

1.1 Основні напрямки підвищення ефективності використання основних виробничих фондів

Сьогодні одним з найбільш актуальних завдань, що стоять перед сучасним підприємством, яке має в своєму розпорядженні складне дороге в обслуговуванні обладнання, є необхідність забезпечення його безпеки та одночасно економічної ефективної роботи. Важливим моментом при вирішенні цього завдання стає впровадження систем управління виробничими фондами та активами підприємства, що складають невід’ємну частину виробничого процесу та дозволяють збільшувати виробничу потужність підприємства за рахунок використання сучасних інформаційних технологій, не вдаючись до закупівель нового обладнання. Управління основними фондами - це управлінська методологія, основною метою якої є підтримання робочої готовності виробничих активів за рахунок оптимізації технічного обслуговування, ремонтів, матеріально-технічного забезпечення та використання трудових ресурсів .

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні засоби – це матеріальні цінності, що використовуються у виробничій діяльності підприємства понад один календарний рік з початку введення їх в експлуатацію, а також предмети вартістю за одиницю понад 500 гривень (за ціною придбання).

Основні засоби підприємства включають основні виробничі засоби й невиробничі основні засоби.

Не належать до основних засобів:

1) предмети терміном служби менше одного року незалежно від їх вартості;

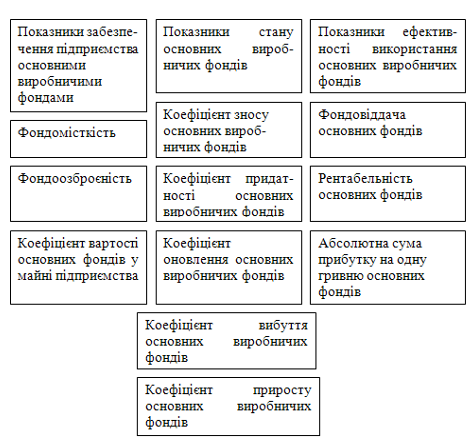

Коефіцієнт придатності показує, яка частина основних засобів придатна для експлуатації в процесі господарської діяльності.

Коефіцієнти оновлення та вибуття розраховуються за формулами:

Ко = ![]() , (1.2)

, (1.2)

де Ко – коефіцієнт оновлення основних засобів;

Фу – вартість введених основних засобів за звітний період.

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду.

Таблиця 1.1 – Характеристика показників використання основних засобів

| Показник | Формула розрахунку | Характеристика | |

| 1 | 2 | 3 | |

| 1. Фондомісткість |

| Характеризує забезпеченість підприємства основними засобами | |

| 2. Фондоозброєність |

| Показує величину основних засобів на одного працівника | |

| 3. Коефіцієнт реальної вартості основних засобів у майні підприємства |

| Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства | |

| 4. Коефіцієнт зносу основних виробничих засобів |

| Показує ступінь зносу основних виробничих засобів | |

| 5.Коефіцієнт придатності основних виробничих засобів | 1-Кз | Відображає частину основних засобів, придатну для експлуатації | |

| 6.Коефіцієнт оновлення основних виробничих засобів |

| Показує частку введених нових основних засобів у загальній вартості основних засобів | |

| 7.Коефіцієнт вибуття основних виробничих засобів |

| Характеризує інтенсивність вибуття основних виробничих засобів | |

| 8.Коефіцієнт приросту основних виробничих засобів |

| Показує ступінь збільшення основних засобів у звітному періоді проти минулого періоду | |

| 9. Фондовіддача |

| Характеризує ефективність використання основних виробничих засобів. Відображає суму виробленої продукції на одну гривню основних виробничих засобів | |

| 10.Рентабельність основних виробничих засобів |

| Визначає ступінь використання основних виробничих засобів | |

| Фк — балансова вартість основних виробничих засобів; Вп — вартість виробленої продукції; Фз — залишкова вартість основних виробничих засобів; М— вартість майна підприємства; Зо— сума зносу основних виробничих засобів; ч— середньооблікова чисельність працівників; Фу — вартість введених основних виробничих засобів; Фв— вартість виведених основних виробничих засобів; Кз— коефіцієнт зносу основних виробничих засобів; Пз— загальний прибуток підприємства. | |||

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів, тобто ступінь вибуття тих основних засобів, які або морально застаріли, або зношені й непридатні для дальшого використання. Для цього розраховується коефіцієнт приросту основних засобів.

Кр = (Фу - Фв) /Фк . (1.3)

До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача, рентабельність основних засобів, сума прибутку на одну гривню основних засобів.

Найбільш загальним показником, який характеризує ефективність використання основних засобів, є фондовіддача.

В 2008 р. з порівнянням з 2007 р. об’ємні показники експлуатації парку рухомого складу знизились: обсяг перевезень знизився на 48,2 тис. т (31,6 %), загальний пробіг знизився на 48,8 тис. км (15,7 %), вантажообіг знизився на 998,4 тис. ткм (36,0 %), автомобіле-години в роботі знизились на 4,0 тис. год (10,6 %).

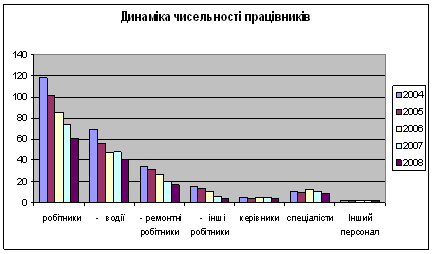

Динаміка складу та структури працівників ВАТ «Лубенське племпідприємство» представлена в табл. 1.5.

Таблиця 1.5 – Динаміка чисельності працівників ВАТ «Лубенське племпідприємство»

| Категорія працівників | Чисельність за роками, чол. | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Списочна кількість - всього | 136 | 117 | 104 | 92 | 76 |

| Персонал основної діяльності, | 134 | 115 | 102 | 90 | 74 |

| в тому числі: | |||||

| робітники | 118 | 101 | 85 | 74 | 61 |

| З них: | |||||

| - водії | 69 | 56 | 47 | 48 | 40 |

| - ремонтні робітники | 34 | 31 | 27 | 20 | 17 |

| - інші робітники | 15 | 14 | 11 | 6 | 4 |

| Адміністративно-управлінський персонал, всього | 16 | 14 | 17 | 16 | 13 |

| в тому числі: | |||||

| персонал, всього | 16 | 14 | 17 | 16 | 13 |

| керівники | 5 | 4 | 5 | 5 | 4 |

| спеціалісти | 11 | 10 | 12 | 11 | 9 |

| Інший персонал | 2 | 2 | 2 | 2 | 2 |

Побудуємо діаграму динаміки чисельності працівників на ВАТ «Лубенське племпідприємство» (рис.1.8)

Рис.1.8 Динаміка чисельності працівників

Мінімальна заробітна плата забезпечується при умові виконання встановленої норми виробітку, нормативного завдання, своїх обов’язків.

Показники по праці та заробітній праці працівників ВАТ «Лубенське племпідприємство» представлені в табл. 1.6.

Таблиця 1.6 – Показники по праці та заробітній праці працівників

| Показники | Значення за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дохід від реалізації продукції, тис.грн | 1250,4 | 1389,6 | 1511,1 | 1602,8 | 1335,7 |

| Фонд оплати праці, тис. грн | 214,4 | 277,4 | 316,8 | 342,2 | 397,8 |

| Среднесписочна чисельність працівників, чол. | 136 | 117 | 104 | 92 | 76 |

| Продуктивність праці,тис.грн. | 9,19 | 11,88 | 14,53 | 17,42 | 17,6 |

| Середньорічна заробітна плата робітників,грн | 1576,5 | 2370,9 | 3046,2 | 3719,6 | 5234,2 |

| Темп росту ,%: | |||||

| - продуктивність праці | - | 129,18 | 122,34 | 119,90 | 101,03 |

| - заробітна плата | - | 150,40 | 128,48 | 122,11 | 140,72 |

Похожие работы

... характеризує обсяг продукції яку отримують на одиницю витрат з експлуатації основних виробничих фондів. Коефіцієнт фондозйому становить 6,87 Розділ 3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства в часі 3.1. Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

... льшення обсягів продукції (робіт, послуг) та забезпечать її конкурентноздатність на внутрішньому та зовнішньому ринках [19; c.152]. Розділ ІІ. Визначення показників стану, руху і ефективності використання виробничих фондів підприємства та результатів господарської діяльності Таблиця 1. Вихідні дані № з/п Вихідні дані / № варіанту 2 1 Проектна потужність підприємства, тис. шт. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

0 комментариев