РОЗРОБКА УСТАНОВЧИХ ДОКУМЕНТІВ

ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

За формулою 4.9 для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства

РОЗРАХУНОК ПОДАТКУ З ПРИБУТКУ ТА ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ, ЩО ЇХ СПЛАЧУЄ СУБ’ЄКТ ПІДПРИЄМНИЦТВА – ЮРИДИЧНА ОСОБА

Визначаємо ціну вільну ринкову

Через використання коефіцієнта товарного запасу Ктз

АНАЛІЗ БЕЗЗБИТКОВОСТІ РОБОТИ ПІДПРИЄМСТВА

АНАЛІЗ ВПЛИВУ СТРУКТУРИ ВИРОБНИЦТВА НА ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА

Збори Учасників на основі одноголосно прийнятого рішення вправі передбачати внесення Учасниками додаткових внесків до статутного фонду

Навигация

АНАЛІЗ БЕЗЗБИТКОВОСТІ РОБОТИ ПІДПРИЄМСТВА

Зношення, амортизація та відновлення основних фондів підприємства

112849

знаков

16

таблиц

5

изображений

8. АНАЛІЗ БЕЗЗБИТКОВОСТІ РОБОТИ ПІДПРИЄМСТВА

Підприємництво, а особливо мале, пов'язане з ризиком. Щоб зменшити ризик підприємницької діяльності, потрібно постійно визначати фінансовий стан підприємства та прораховувати його в майбутньому.

Одним із методів визначення фінансового стану підприємства є розрахунок так званої точки беззбитковості.

Постійні витрати - це такі витрати, які майже не залежать (або дуже мало залежать) від обсягів виробництва. До них належать: втрати на придбання обладнання; оплата ліцензій; заробітна плата адміністративно-управлінського персоналу; орендна плата за приміщення; управлінські витрати; витрати на опалення та освітлення приміщень, на збут продукції, на рекламу тощо.

Змінні витрати - це витрати на сировину та матеріали, що витрачаються на виробництво продукції; заробітна плата виробничих робітників та нарахування на цю заробітну плату; транспорті витрати, витрати на силову електроенергію тощо [6].

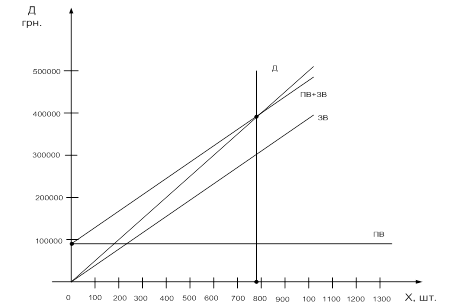

Точка беззбитковості - це такий рівень (обсяг) виробництва (або обсяг реалізації), при якому в діяльності підприємства відсутній як прибуток, так і збитки, тобто, дохід від реалізації продукції повністю покривають витрати па її виробництво. Точку беззбитковості Хбез, можна розрахувати за формулою;

![]() , (8.1)

, (8.1)

де ПВ - постійні витрати на виробництво продукції, грн.;

В виручка (або дохід) від реалізації одиниці продукції, грн./шт.;

ЗВ - змінні витрати на виробництво одиниці продукції, грн./шт. Ці витрати ще носять назву „неповна собівартість".

Дані підприємства зведено до таблиці 8.1

Таблиця 8.1 – Дані підприємства

| Варіант | ПВ, грн.. | В, грн.. | ЗВ, грн. | N, шт. |

|

|

|

|

| 14 | 95000 | 430 | 305 | 1900 | 12 | 20 | 15 | 21 |

Керуючись даними таблиці 8.1, розрахуємо точку беззбитковості, яка складе:

![]() (8.1)

(8.1)

![]()

Це означає, що при виробництві та реалізації 760 виробів підприємство повністю покриє свої витрати, і тільки при реалізації 761-го виробу почне отримувати прибуток.

Точку беззбитковості можна визначити графічно (рисунок 8.1)

Формулу (8.1) можна записати в іншому вигляді. Так, відомо, що змінні витрати на виробництво продукції (за визначенням) завжди залежать від обсягу виробництва та реалізації продукції. Тому можна записати таке співвідношення:

ЗВ• N = а• В• N, (8.2)

де ЗВ - змінні витрати на виробництво одиниці продукції, грн./шт.;

N - кількість виготовленої продукції, грн./шт.;

ЗВ • N - змінні витрати на виробництво всієї продукції, грн.;

а - коефіцієнт пропорційності;

Далі провівши перетворення, отримаємо:

![]() , (8.3)

, (8.3)

де ОРкр - критичний обсяг реалізації продукції, який показує, на яку суму підприємство повинно реалізувати продукцію, щоб покрити свої витрати та досягти точки беззбитковості, грн.;

а - коефіцієнт пропорційності.

Спочатку визначимо коефіцієнт пропорційності:

![]() .

.

Далі розрахуємо критичний обсяг реалізації продукції:

![]()

Це означає, що, реалізувавши продукції на 327586,2 грн., підприємство досягне точки беззбитковості.

Так, зміна положення точки беззбитковості ![]() Хбсз при зміні постійних витрат розраховується за формулою:

Хбсз при зміні постійних витрат розраховується за формулою:

![]() (8.4)

(8.4)

де ± ![]() ПВ - зміна постійних витрат виготовлення продукції, грн.;

ПВ - зміна постійних витрат виготовлення продукції, грн.;

а - коефіцієнт пропорційності;

В - виручка (дохід) від реалізації одиниці продукції, грн./шт.

Розрахуємо величину зміни постійних витрат на виготовлення та реалізацію продукції:

![]() (8.5)

(8.5)

![]()

Далі розрахуємо зміну положення точки беззбитковості:

Це означає, що для того, щоб досягти точки беззбитковості, підприємство повинно збільшити обсяг виробництва та реалізації продукції на 91 шт. і довести його до (760 + 91) = 851 шт.

Критичний обсяг реалізації продукції в цьому випадку складе:

ОРкр= 430![]() 851 = 365930 (грн.)

851 = 365930 (грн.)

У випадку, коли змінюються змінні витрати на виготовлення продукції, зміна положення точки беззбитковості ![]() Хбсз розраховується за формулою:

Хбсз розраховується за формулою:

(8.6)

(8.6)

де В - виручка (дохід) від реалізації одиниці продукції, грн./шт.

ЗВі - початкові змінні витрати па виробництво одиниці продукції, грн./шт.;

ЗВ2 - змінні витрати на виробництво одиниці продукції після їх змін, грн./шт.

Змінні витрати на виробництво одиниці продукції після підвищення заробітної плати робітників:

![]() (8.7)

(8.7)

Розрахуємо змінні витрати на виробництво одиниці продукції після підвищення заробітної плати робітників:

Далі визначимо зміну положення точки беззбитковості:

Це означає, що підприємству потрібно додатково виробити та реалізувати 724 вироби, щоб досягти точки беззбитковості. Обсяг виробництва та реалізації в цьому випадку повинен складати 760+724=1484 вироби.

Критичний обсяг реалізації продукції в цьому випадку складе:

ОРкр= 430![]() 1484 = 638120 (грн.)

1484 = 638120 (грн.)

У випадку, коли змінюється ціна реалізації продукції, зміна положення точки беззбитковості ![]() Хбсз розраховується за формулою:

Хбсз розраховується за формулою:

(8.8)

(8.8)

де В2 - виручка (дохід) від реалізації одиниці продукції після підвищення ціни реалізації, грн./шт.

В1 - початкова виручка від реалізації одиниці продукції, грн./шт.;

ЗВ - змінні витрати на виробництво одиниці продукції, грн./шт.

Ціну реалізації одиниці продукції після підвищення ціни на продукцію розраховується:

![]() (8.9)

(8.9)

Підставивши значення, отримаємо:

Далі визначимо зміну положення точки беззбитковості за формулою 8.8:

Це означає, що підприємство може зменшити обсяги виробництва та реалізації продукції на 257 виробів і досягне при цьому точки беззбитковості. Обсяг виробництва та реалізації в цьому випадку може скласти (760 -257) = =503 вироби.

Критичний обсяг реалізації продукції буде дорівнювати:

ОРкр= 430![]() 503 = 216290 (грн.)

503 = 216290 (грн.)

Розрахунок величини прибутку (або збитку) П, що його може отримати підприємство при виробництві та реалізації певного обсягу виробництва, здійснюється за формулою:

![]() (8.10)

(8.10)

де N - обсяг виготовленої та реалізованої продукції (фактичний чи плановий), шт.;

(В - ЗВ) ![]() N - маржинальний дохід, грн.

N - маржинальний дохід, грн.

В першому випадку величина прибутку, що його може отримати підприємство, якщо виготовить та реалізує на ринку 1400 шт. виробів, буде дорівнювати:

П = (430 -305) ![]() 1900 - 95000 = 142500 грн.

1900 - 95000 = 142500 грн.

Це означає, що у випадку реалізації 1900 виробів підприємство отримає 142500 грн. прибутку.

В другому випадку величина прибутку величину прибутку, що його може отримати підприємство, якщо виготовить та реалізує на ринку 950 шт. виробів, буде дорівнювати:

П = (430 -305) ![]() 950 - 95000 = 23750 грн.

950 - 95000 = 23750 грн.

Це означає, що у випадку виробництва та реалізації 950 виробів підприємство буде мати прибуток 23750 грн., тобто прибуток зменшується.

При збільшені величини отриманого прибутку ![]() N розраховується за формулою:

N розраховується за формулою:

![]() (8.11)

(8.11)

де ![]() П - збільшення величини прибутку, що планується, грн.

П - збільшення величини прибутку, що планується, грн.

Величина прибутку, що його отримувало підприємство, дорівнювала:

П = (430 -305) ![]() 1900 - 95000 = 142500 грн.

1900 - 95000 = 142500 грн.

Планове збільшення величини прибутку розрахуємо за формулою:

![]() (8.12)

(8.12)

Підставивши, отримаємо:

![]()

Додатковий випуск продукції при цьому:

![]() (8.13)

(8.13)

![]()

Це означає, що при збільшенні обсягу виробництва та реалізації продукції на 239 шт. величина прибутку, що його отримає підприємство, зросте на 21%.

У відносному вимірі зростання обсягу виробництва та реалізації продукції N(%) повинно скласти:

![]() (8.14)

(8.14)

![]()

Фінансова стійкість - це різниця між реальним та критичним обсягами реалізації продукції. Величина ФС може бути розрахована за формулою:

![]() (8.15)

(8.15)

де ОРф - фактичний обсяг реалізації продукції, грн.;

ОРкр - критичний обсяг реалізації продукції, грн.;

В - ціна реалізації одиниці продукції, грн./шт.;

N - фактичний обсяг реалізації продукції, шт.;

Х6ез - точка беззбитковості, шт.

Фінансовий запас міцності ![]() ОР(%) розраховується за формулою:

ОР(%) розраховується за формулою:

![]() (8.16)

(8.16)

Фактичний обсяг реалізації продукції складе:

ОРф = 430![]() 1900 = 817000 грн.

1900 = 817000 грн.

Точка беззбитковості буде дорівнювати:

![]()

Критичний обсяг реалізації складе:

ОРкр = 430 ![]() 760 = 326800 (грн.)

760 = 326800 (грн.)

Фінансова стійкість підприємства буде дорівнювати:

ФС = 817000- 326800 =490200 (грн.)

Це означає, що фінансовий стан підприємства задовільний. Фінансовий запас міцності (формула 8.16) буде дорівнювати:

![]()

Це означає, що підприємство може зменшити обсяг реалізації продукції на 150% і не зазнає при цьому збитків.

Зробимо висновки:

Точка беззбитковості буде досягатися при виготовлені 760 шт. при зменшені виробництва підприємство не отримає збитків.

Фінансовий стан підприємства є стабільним, так як ФС>0. Також підприємство має великий запас міцності ![]() .

.

Похожие работы

... стали на 1 гр. основних виробничих фондів відповідно доменного або сталеплавильного цеху. Показник фондовіддачі (як вартісний показник використання усієї сукупності Основних фондів підприємства) визначається шляхом розподілу продукції на середньорічну вартість виробничих фондів. При цьому валова продукція враховується в незмінних цінах, а основні фонди - по повної початкової (або відбудовної) ...

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

... фондів і виробничих потужностей має матеріальне стимулювання робітників. Але перш за все необхідно промисловим підприємствам Тернопільської області, та й України налагоджувати продуктивну економічну діяльність. Адже в умовах простою у виробництві, показники ефективності використання основних фондів, як і інші групи економічних показників мають “негативний” відтінок. Крім того основні фонди ...

... матеріальної основи виробництва визначається, передусім, необхідністю випуску більш якісної продукції, що диктується конкуренцією товаровиробників. 2. КОМПЛЕКСНА ОЦІНКА І АНАЛІЗ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА 2.1 Загальна оцінка фінансового стану підприємства Товариство з обмеженою відповідальністю “Лактум”. Статуний фонд товариства складає 690.80 тисяч гривень. Прибуток підприємства утворю ...

0 комментариев