Повышение эффективности функционирования корпорации за счет того, что каждый из ее участников заинтересован в конечном результате

Задача привлечения ресурсов для осуществления хозяйственной деятельности

Задача привлечения ресурсов для осуществления хозяйственной деятельности

На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации

Прогнозы / планы сбыта

Метод расчетной капитализации

Российские нефтяные и газовые компании, такие как: Газпром, ЛУКОЙЛ, ЮКСИ, Сиданко:

Навигация

Задача привлечения ресурсов для осуществления хозяйственной деятельности

Инвестиционная стратегия корпорации

186129

знаков

11

таблиц

23

изображения

1. Задача привлечения ресурсов для осуществления хозяйственной деятельности.

2. Задача распределения полученных ресурсов (инвестирования).

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие финансового потенциала корпорации.

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии общества и достижение его целей.

2. методология формирования Инвестиционной стратегии корпорации

Как и любой другой процесс, подчиненный достижению определенной цели, инвестиционный процесс нуждается в управлении. Для этого инвестиционный процесс корпорации строится на основе инвестиционной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют научно-финансовую методологию формирования инвестиционной стратегии корпорации.

Научно-финансовая методология представляет собой систему общих правил (принципов), а также специальных приемов и методов экономического исследования. Они составляют теоретическую базу теории финансов. То есть, исследование инвестиционной стратегии корпорации необходимо проводить только в связи с главными целями функционирования корпорации.

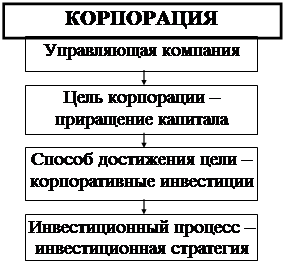

Таким образом, инвестиционная стратегия корпорации разрабатывается в соответствии с целями ее функционирования, в этой связи все корпоративные инвестиции должны рассматриваться как один из основных способов достижения главной цели корпорации (рис. 2.1).

Рис. 2.1. Необходимость разработки инвестиционной стратегии

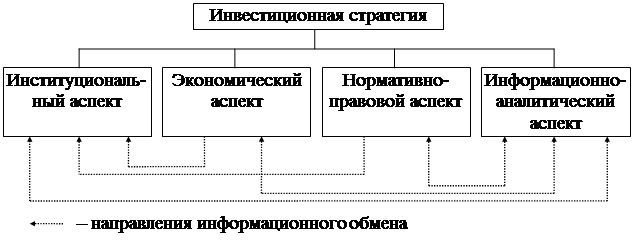

Описание инвестиционной стратегии как и любого многогранного понятия не исчерпывается лишь простым определением. Инвестиционная стратегия, по нашему мнению, является структурированной совокупностью нескольких взаимосвязанных аспектов, таких как: институциональный, экономический, нормативно-правовой, информационно-аналитический и другие (рис. 2.2).

Рис. 2.2. Инвестиционная стратегия как система

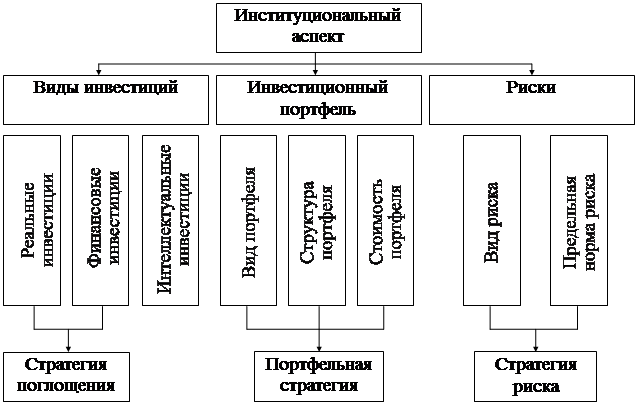

Институциональный аспект инвестиционной стратегии представляет собой совокупность таких основных составных частей как: виды инвестиций, инвестиционный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в корпоративных инвестициях (рис. 2.3).

Нормативно-правовой аспект инвестиционной стратегии состоит из таких основных частей как: во-первых, законодательные и иные нормативные правовые акты государства, образующие юридическую основу и формирующие фискальную среду, в рамках которых корпорация формирует инвестиционную стратегию и осуществляет инвестиционный процесс; во-вторых, учетная политика корпорации, внутренние регулирующие документы, которые позволяют обеспечивать единый инвестиционный процесс в рамках подразделений корпорации.

Рис. 2.3. Структура институционального аспекта инвестиционной стратегии

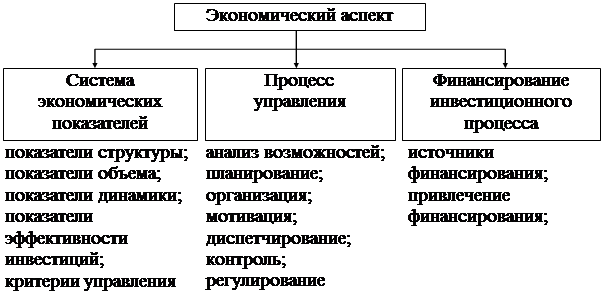

Экономический аспект – совокупность экономических частей инвестиционной стратегии, к которым относятся: система экономических показателей для оценки инвестиционной стратегии, управление, финансирование инвестиционного процесса. В рамках экономического аспекта выделяются основные методы, критерии и цели инвестиционной стратегии (рис. 2.4).

Информационно-аналитический аспект инвестиционной стратегии представляет собой систему обработки информации (СОИ), состоящую из следующих частей: подсистема сбора и сортировки информации, подсистема хранения информации, подсистема поиска, подсистема анализа информации. СОИ является базисом оперативного информационного обмена в рамках корпоративной инвестиционной стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков и планировать изменения в пределах институционального аспекта и корректировать основные части экономического аспекта инвестиционной стратегии.

Рис. 2.4. Структура экономического аспекта инвестиционной стратегии

Таким образом, инвестиционная стратегия – единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели корпорации (рис. 2.1). Рассмотрим более подробно основные аспекты инвестиционной стратегии корпорации.

2.1. Инвестиционный портфель Составляющие инвестиционного портфеляСовременный процесс инвестирования представляет собой приобретение инвестором различных активов. Активы, приобретенные в процессе инвестирования, в дальнейшем для удобства будем называть инвестиционными ценностями. В соответствии с принятыми в мировой практике положениями любая совокупность инвестиционных ценностей, находящихся в собственности одного инвестора называется инвестиционным портфелем [38]. Его составляющими являются так называемые элементы инвестиционного портфеля, представляющие собой инвестиционные ценности различных видов. Каждый вид инвестиций имеет собственные отличительные черты, но перед тем, как охарактеризовать виды инвестиций в целом, по нашему мнению, необходимо классифицировать инвестиционные ценности в соответствии с видами инвестиций следующим образом:

¨ по степени материализации: материальные, нематериальные;

¨ по отдаленности возврата вложенных средств: краткосрочные, среднесрочные и долгосрочные;

¨ по степени риска: высокого риска, среднего риска, низкого риска;

¨ по объему требуемых инвестиционных ресурсов: дорогостоящие, средней стоимости, дешевые;

¨ по целевому использованию: спекулятивные, прямого участия;

Рассмотрим виды классификации более подробно.

Степень материализации как явствует из ее названия позволяет различать следующие инвестиционные ценности: права, технологии, интеллектуальный потенциал персонала – как нематериальные инвестиционные ценности – с одной стороны, и недвижимость, оборудование – как материальные инвестиционные ценности – с другой.

Отдаленность возврата вложенных средств – показатель, позволяющий с определенной вероятностью прогнозировать срок возврата средств и, как следствие, формировать план финансовых потоков корпорации.

Степень риска позволяет инвестору устанавливать приемлемую плату за риск или определенный уровень дохода при вложении в конкретную инвестиционную ценность. Причем, высокорискованные инвестиции как правило называются венчурами; инвестиции среднего риска – это наиболее распространенная и многочисленная группа, к которой относятся практически все корпоративные ценные бумаги, типовые инвестиционные проекты, а также инвестиции в переподготовку персонала; низкорискованные инвестиционные ценности: государственные ценные бумаги, объекты тезаврации и др.

Расчет объема требуемых инвестиционных ресурсов производится на этапе оценки инвестиционных возможностей инвестора. Он позволяет на предварительном этапе разделить объекты на приемлемые для инвестиций и неприемлемые по объемам требуемых ресурсов для конкретного инвестора.

Целевое использование инвестиционных ценностей может быть охарактеризовано следующим образом. Спекулятивные инвестиционные ценности используются для перепродажи. В этом случае приобретается инвестиционная ценность и удерживается в руках инвестора сколь угодно долгий срок, по истечении которого она может быть продана по цене, более высокой, чем цена приобретения (например, акции предприятий - голубых фишек). При этом инвестор не принимает непосредственного участия в изменении рыночной стоимости данной инвестиционной ценности. С другой стороны, инвестиционные ценности прямого участия позволяют инвестору оказывать влияние на изменение их рыночной стоимости (собственный инвестиционный проект, акции дочерних предприятий и т. д.).

Рассмотренная классификация является общей для всех видов инвестиций, поэтому использование ее для целей управления инвестиционным портфелем корпорации представляется целесообразным. В то же время, помимо большого разнообразия самих инвестиционных инструментов, привлекательных для корпоративных инвестиций, на рынке присутствуют разновидности инвестиционных возможностей и по видам инвестиций.

Объекты реальных инвестиций (капиталовложений) могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения инвестору приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими реальными затратами являются, например, инвестиции в совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в инвестиционную ценность (объект инвестиций). По каждому объекту целесообразно составлять отдельный инвестиционный план.

Итак, объектами реальных инвестиций являются [2]:

1. Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды).

2. Программы федерального, регионального или иного уровня.

Реальные инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т. д.

Объекты реальных инвестиций классифицируются по:

¨ объемам инвестиций;

¨ направленности проекта;

¨ характеру и содержанию инвестиционного цикла;

¨ характеру и степени участия государства;

¨ эффективности использования вложенных средств.

Выделяют следующие формы реальных инвестиций:

1. Денежные средства и их эквиваленты.

2. Земля.

3. Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве и обладающее ликвидностью.

Объекты финансовых инвестиций могут быть классифицированы следующим образом.

Ценные бумаги, к которым в соответствии со ст. 143 ГК РФ относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные и другие документы, которые Федеральными законами или в соответствии с ними отнесены к числу ценных бумаг.

Также к объектам финансовых инвестиций относятся объекты тезаврации, то есть, бумажные деньги или золото, накапливаемые населением в целях страхования сбережений от инфляционного обесценения, а также под угрозой потерь в периоды политических и экономических кризисов.

Объекты финансовых инвестиций можно классифицировать по нескольким признакам:

¨ по виду имущественных требований: долговые (облигации, векселя и т. д.), имущественные (акции, объекты тезаврации и т. д.);

¨ по способу передачи прав: именные (именные векселя, именные акции и т. д.), на предъявителя (сберегательные книжки на предъявителя, денежные средства);

¨ по степени овеществления: материальные (золото, денежные средства и т. д.), нематериальные (бездокументарные ценные бумаги и т. д.).

К объектам интеллектуальных инвестиций относятся: технологии, квалификация сотрудников, результаты научных исследований.

Инвестиции в технологии можно охарактеризовать как затраты на совершенствование действующих, а также на разработку и внедрение новых производственных процессов, причем производственный процесс в данном разрезе понимается как описание совокупности действий по переделу сырья в готовую продукцию.

Инвестиции в квалификацию сотрудников могут осуществляться в виде затрат на обучение, повышение квалификации, переквалификацию работников [27].

Инвестиции в результаты научных исследований представляют собой затраты на проведение исследований в интересах инвестора, то есть затраты на оплату научного отчета, представляемого по заказу инвестора.

В этой связи, объекты интеллектуальных инвестиций можно классифицировать следующим образом:

¨ по срочности оплаты: оплачиваемые единовременно и периодически;

¨ по значению: прикладные и фундаментальные.

Таким образом, помимо общей классификации инвестиционных ценностей, можно классифицировать и каждый их вид.

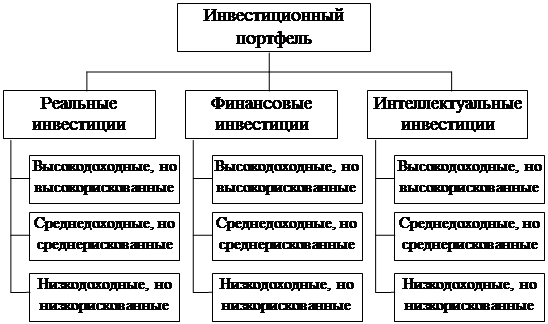

Структура портфеляГлавная цель инвестиционной стратегии корпорации заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов (рис. 2.5). Портфель – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора.

Формируя портфель, инвестор исходит из своих "портфельных соображений", которые представляю собой желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными [11].

Поэтому, основными принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода.

Рис. 2.5. Структура инвестиционного портфеля

Ликвидность инвестиционных ценностей – это их способность быстро и без потерь в цене превращаться в наличные деньги. Как правило, наиболее низкой ликвидностью обладает недвижимость.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности [8].

Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина – от 8 до 20 различных элементов инвестиционного портфеля.

Функции корпорации по управлению инвестиционным портфелемДля целей управления инвестиционный портфель – это совокупность как связанных, так и не связанных между собой элементов. К несвязанным элементам относятся инвестиционные ценности, происхождение которых не представляет собой связанных событий (например, золото и переподготовка кадров). С другой стороны, к связанным элементам относятся инвестиционные ценности, о которых можно сказать, что они происходят из одного источника (акции и облигации одного эмитента, государственные ценные бумаги различных видов).

Управление портфелем представляет собой процесс реализации определенных связей между всеми его элементами. С этих позиций понятие управления портфелем можно описать следующим образом: управление портфелем – определение, установление, регулирование и развитие соотношений между элементами портфеля, обеспечивающих достижение поставленных перед портфелем целей [32].

На практике успешность управления портфелем зависит от того, насколько велики ресурсы, позволяющие достичь поставленной перед портфелем цели, и как они используются. Как следствие возникает проблема оптимального размещения ограниченного объема ресурсов. Однако в общем случае проблема оптимального распределения ресурсов между инвестиционными ценностями является частью инвестиционной стратегии корпорации.

Управление является чрезвычайно сложным видом деятельности в любой области народного хозяйства. Управление инвестиционным портфелем в этом смысле – не исключение. Поскольку процесс формирования и последующей реструктуризации портфеля представляет не одномоментную, а растянутую во времени деятельность, то, по нашему мнению, управление портфелем представляет собой инвестиционный процесс. В этой связи принцип системности по отношению к управлению инвестиционным процессом, т. е. взгляд на него как на систему, вполне естественен. Отсюда вытекает возможность декомпозиции и структуризации процесса управления инвестиционным портфелем.

При рассмотрении или изучении любых процессов можно выделить ряд аспектов (подходов) к изучаемому явлению. Наиболее распространенные из них: функциональный, динамический, предметный.

Функциональный аспект отражает общий подход к проблеме управления и предполагает рассмотрение основных функций управления (видов управленческой деятельности):

АНАЛИЗ ВОЗМОЖНОСТЕЙ, ПЛАНИРОВАНИЕ, ОРГАНИЗАЦИЯ, МОТИВАЦИЯ, ДИСПЕТЧИРОВАНИЕ, КОНТРОЛЬ, РЕГУЛИРОВАНИЕ.

Функции управления считаются центральным понятием: они выполняются на всех уровнях управленческой деятельности, в каждой фазе реализации проекта, для всех его процессов и управляемых объектов (элементов).

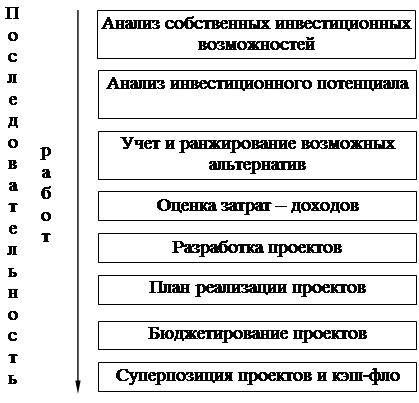

Последовательность функций управления образует своеобразный цикл (рис. 2.6).

Анализ состояния портфеля требуется, если появляется необходимость вмешаться в инвестиционный цикл. С анализа начинается вся работа над портфелем, в дальнейшем анализируются все характеристики портфеля: степень материализации, отдаленность возврата вложенных средств, степень риска, объем требуемых инвестиционных ресурсов, целевое использование.

Рис. 2.6. Цикл управления корпорацией

Динамический подход к управлению портфелем предполагает рассмотрение основной деятельности по реализации инвестиционной стратегии как продолжительного процесса. Этот подход связан с логикой осуществления мероприятий в рамках управления инвестиционным портфелем. Укрупнено эти процессы таковы:

АНАЛИЗ ПРОБЛЕМЫ, РАЗРАБОТКА КОНЦЕПЦИИ ПОРТФЕЛЯ, БАЗОВОЕ и ДЕТАЛЬНОЕ ПЛАНИРОВАНИЕ, ФОРМИРОВАНИЕ ПОРТФЕЛЯ, РЕСТРУКТУРИЗАЦИЯ, ЛИКВИДАЦИЯ ПОРТФЕЛЯ.

Следует отметить, что деятельность по осуществлению мероприятий в рамках инвестиционной стратегии реализуется на разных организационных уровнях и в различных подразделениях корпорации, поэтому она сама нуждается в управлении. В этом также проявляются свойства управления инвестиционным портфелем как системы.

Сфера управления портфелем представлена на рис. 2.7.

Рис. 2.7. Сфера управления портфелем

Система управления реализацией стратегии – это процесс, который, как и сама реструктуризация портфеля, нуждается в руководстве. Следует подчеркнуть, что одним из факторов, определяющих успех управления портфелем, является использование системного подхода и специально разработанной методологии.

Обобщая сказанное о функциях управления, можно кратко резюмировать особенности их выполнения, которые должны обеспечить высокую эффективность при управлении портфелем:

¨ всеобъемлемость, то есть максимальный охват всех уровней и всех элементов процесса управления портфелем;

¨ непрерывность выполнения мероприятий на всех этапах управления инвестиционным портфелем.

Выполнение этих требований сопряжено со значительными усилиями и финансовыми затратами. Поэтому на практике приходится ограничивать управленческую деятельность, чтобы она не превратилась в самоцель и не разорила инвестора. Обеспечение рационального выполнения функций управления портфелем – задача как методологии управления инвестиционным процессом, так и управляющих корпорации.

Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения основных параметров, которыми он будет руководствоваться. К ним относятся:

¨ тип портфеля;

¨ сочетание риска и доходности портфеля;

¨ состав портфеля;

¨ схема управления портфелем.

1. Существует два типа портфелей:

а) портфель, ориентированный на преимущественное получение дохода за счет высокого уровня прибыли от инвестиционных проектов, а также процентов и дивидендов по ценным бумагам;

б) портфель, направленный на увеличение объемов производства по видам продукции, а также на преимущественный прирост курсовой стоимости входящих в него ценных бумаг.

2. В портфель обязательно должны входить различные по риску и доходности элементы. Причем, в зависимости от намерений инвестора, доли разнодоходных элементов могут варьироваться. Эта задача вытекает из общего принципа, который действует на инвестиционном рынке: чем более высокий потенциальный риск несет инструмент, тем более высокий потенциальный доход он должен иметь, и, наоборот, чем ниже риск, тем ниже ставка дохода.

3. Первоначальный состав портфеля определяется в зависимости от инвестиционных целей вкладчика – возможно формирование портфеля, обуславливающего больший или меньший риск. Исходя из этого инвестор может быть агрессивным или консервативным. Агрессивный инвестор склонен к высокой степени риска. В своей инвестиционной деятельности он делает акцент на вложения в рискованные бумаги и проекты. Консервативный инвестор склонен к меньшей степени риска. Он вкладывает средства в стабильно работающие предприятия, а также в облигации и краткосрочные ценные бумаги.

Похожие работы

... фондов, частных лиц. ИС является одой из предпосылок стратегических изменений общей организационной структуры управления и организационной культуры предприятия. 2. Принципы инвестиционной стратегии[3] В основе разработки ИС принципы стратегического управления: Объект (предприятие, регион) как открытая самоорганизующаяся система. Предприятие, регион рассматриваются как система, открытая ...

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

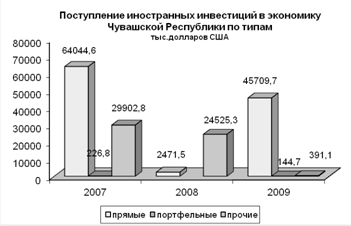

... и существуют высококвалифицированные кадры, которые смогут реализовать эти проекты. Все зависит от того, как наш регион распорядится открытой перспективой. 3. Предложения по формированию инвестиционной стратегии Чувашской республики Переход России к устойчивому развитию невозможен без обеспечения устойчивого развития всех ее регионов. Мероприятия на уровне страны в целом не обеспечивают ...

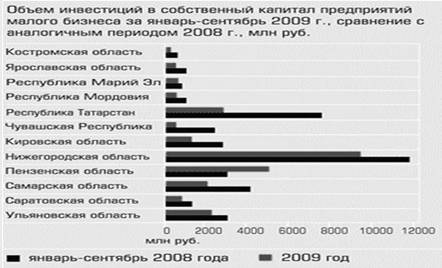

... и регионов, слабая степень страхования инвестиций, коррумпированность управления, неразвитость инфраструктуры снижают привлекательность регионов России для инвестиций. 2.3 Разработка региональной инвестиционной стратегии Формирование рыночных отношений обусловило необходимость развития новых форм долгосрочного взаимодействия субъектов региональной экономики, направленных на их эффективное ...

0 комментариев