Повышение эффективности функционирования корпорации за счет того, что каждый из ее участников заинтересован в конечном результате

Задача привлечения ресурсов для осуществления хозяйственной деятельности

Задача привлечения ресурсов для осуществления хозяйственной деятельности

На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации

Прогнозы / планы сбыта

Метод расчетной капитализации

Российские нефтяные и газовые компании, такие как: Газпром, ЛУКОЙЛ, ЮКСИ, Сиданко:

Навигация

Прогнозы / планы сбыта

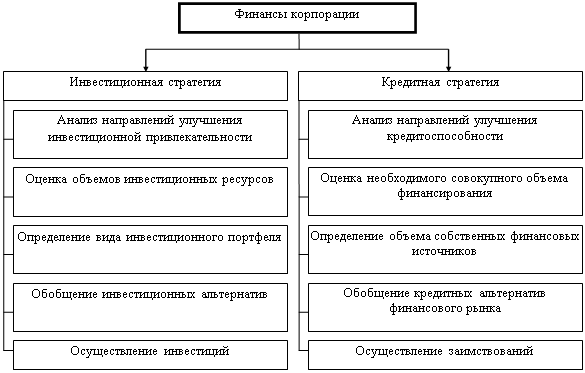

Инвестиционная стратегия корпорации

186129

знаков

11

таблиц

23

изображения

3. Прогнозы / планы сбыта

Расчеты, пропорции и тенденции по внутреннему рынку, бывшего СССР и экспортному рынку:

¨ неплатежи;

¨ просроченные платежи;

¨ бартерные расчеты.

Экспортные доли

Данные прошлых периодов по объемам производства.

Характеристики качества производимой продукции (экологическая безопасность, патенты, лицензии, товарные знаки).

Данные по структурным подразделениям:

¨ объем производства;

¨ программа по модернизации производства;

¨ программа освоения новых видов продукции.

4. Переработка и транспортировка (определяется по каждому дочернему предприятию):

¨ мощности по переработке сырья и полуфабрикатов;

¨ объемы давальческого сырья;

¨ инвестиционная программа, изменения в рентабельности производства;

¨ источники сырья, программа логистики;

¨ сбыт продукции, доля оптовой, розничной. Данные за прошлые периоды;

¨ активы материально-технического обеспечения;

¨ торговые представительства – количество, месторасположение, тенденции.

5. Расчеты, пропорции и тенденции:

¨ неплатежи;

¨ просроченные платежи;

¨ бартерные расчеты

Алгоритм расчета стоимости компании при использовании метода ДПС включает:

¨ прогнозирование свободных операционных потоков средств, которые компания намеревается накопить за определенный период времени ("прогнозируемый период");

¨ оценку стоимости компании по окончании прогнозируемого периода ("конечная стоимость");

¨ определение соответствующей степени дохода, отражающей рисковый профиль компании и страны в целом ("дисконтная ставка").

Основные шаги алгоритма представлены на рис. 2.12.

Рис. 2.12. Этапы оценки стоимости пакета акций компании

Вычисление свободного потока средствСвободный операционный поток средств представляет собой средства, накопленные компанией до стоимости долговых обязательств (выплаченных процентов и амортизации) и акций (дивидендов). Свободный поток средств затем прогнозируется на будущее, обычно на период до 10 лет.

Вычисление дисконтной ставкиПрибыль, получаемая держателями акций и долговых обязательств, представляет собой стоимость долгового обязательства, зависящую от рыночной стоимости этого обязательства, а также стоимость акции, зависящую от рыночной стоимости этих акций. Среднее значение, определенное в соответствии с рыночной стоимостью, называется Средневзвешенной Стоимостью Капитала (ССК). Прогнозируемые свободные потоки средств дисконтируются в соответствии с ССК.

Основная формула для определения ССК выглядит следующим образом

,

,

где

Rd – стоимость долгового обязательства до уплаты налогов;

Tc – маргинальные налоговые ставки для компании;

D – рыночная стоимость долгового обязательства;

E – рыночная стоимость акций;

Re – стоимость акций до налогов.

Стоимость акций может определяться при помощи Модели Оценки Капитальных Активов ("МОКА"). Данная модель строится на том основании, что разница в прибыли представляет собой необходимую степень риска, однако вознаграждению подлежит лишь та часть этой разницы, которая не подвержена диверсификации. Модель определяет разницу, не подверженную диверсификации, и связывает ожидаемую прибыль с данной степенью риска. Основную формулу модели МОКА можно представить так:

![]() .

.

В данном случае Rf представляет ставку, свободную от риска (обычно это государственные облигации или другие виды правительственных долговых инструментов на развивающихся рынках); b – степень риска, не подверженного диверсификации; а Rm – рыночный риск. Премия по рыночному риску представлена разницей между значениями Rf и Rm. Риск, не подверженный диверсификации, то есть b, может быть определен путем деления коварианта компании с рынком на общую вариацию самого рынка.

,

,

где

Covim – ковариация приобретаемой компании с рынком;

![]() – общая вариация рынка.

– общая вариация рынка.

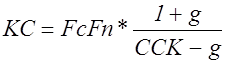

Конечная стоимость (КС) обычно определяется с использованием формулы роста до бесконечности или терминальной кратности.

Формула роста до бесконечности является следующей:

.

.

FcFn представляет потоки средств по окончании прогнозируемого периода, а g – ожидаемую степень роста этих потоков. Данная формула должна быть нормализована для использования в полных циклах деятельности в тех отраслях промышленности, которые имеют цикличную структуру. Основной недостаток оценки конечной стоимости заключается в предположении того, что компания достигла стадии устойчивого функционирования.

Метод сравнительного анализа компанийОценку компании также необходимо проводить путем анализа некоторых показателей компаний, которые могут сравниться с анализируемой. Например, при анализе пакета нефтяной компании можно воспользоваться данными по нескольким гипотетическим компаниям: Компания 1, Компания 2, Компания 3, Компания 4, Компания 5.

Показатели, которые будут рассматриваться:

1. Стоимость компании к запасам.

2. Рыночная капитализация к запасам.

3. Цена к потоку средств.

Опять-таки, анализ показателя цены к потоку средств будет зависеть в основном от качества полученной информации.

Соотношения стоимости к запасам и рыночной капитализации к запасам компании будут рассчитываться в отношении общих запасов и тех, на которые у нее имеются права (то есть, после поправки на мелкие пакеты акций в производственных объединениях). Запасы, на которые у компании имеются права, рассчитываются на основании коммерческого (без права голоса) пакета акций.

Сравнительный анализ операции поглощенияВ ходе дальнейших исследований также является целесообразным анализ схожих случаев приобретения акций на российском рынке. Основанием к использованию данного метода является то, что он обеспечивает надлежащую степень реализма в отношении случаев приобретения акций российских компаний российскими компаниями. Другие методики оценки могут привести к получению определенных показателей стоимости акций. Однако, эти показатели могут оказаться нереальными в контексте:

а) текущей ситуации на российском рынке;

б) цен, которые потенциальные покупатели (среди которых, наверняка, окажется много российских) могут или хотят предложить в обычных условиях.

Анализ заменяемой стоимостиНаиболее лучшим методом оценки перерабатывающих активов является метод ДПС, который для расчета точной стоимости полностью принимает в учет цену за сырую нефть, которую платит НПЗ, ассортимент продукции и операционные затраты. Другой метод относится к сравнимым операциям. Однако, данный метод не полностью учитывает разницу в рентабельности продукции из-за географического положения НПЗ (например, далеко или близко от побережья), разницу в технологической оснащенности НПЗ, операционных затратах и экономических показателях завода.

Третьим методом является метод оценки заменяемой стоимости завода. Он учитывает стоимость строительства завода заново по сегодняшней стоимости денег и с применением скидки с такой стоимости для расчета стоимости такого нефтеперабатывающего актива.

Обычно скидка в отношении заменяемой стоимости западноевропейского НПЗ составляет 30-40% или выше с поправкой на месторасположение завода (если далеко от побережья – выше, и ниже, если близко к побережью).

В российских условиях обычно используется 10-20% заменяемая стоимость в связи с низкой задействованностью заводов, необходимостью значительной модернизации из-за низкой технологической оснащенности и низкого платежеспособного спроса.

Российская специфика оценки пакетов акцийТакже, учитывая специфику российского рынка, можно предложить еще два метода, позволяющих существенно приблизить начальную цену пакета акций к рыночным котировкам:

1. Метод расчетной капитализации.

2. Метод группировок.

Суть методов следующая:

Если акции поглощаемой компании не котируются на фондовом рынке, то определение рыночной стоимости можно проводить с использованием следующих исходных данных:

¨ бухгалтерская отчетность анализируемой компании;

¨ бухгалтерская отчетность компаний отрасли, акции которых имеют рыночную стоимость (котируются на рынке);

¨ значения рыночных котировок по акциям этих компаний.

Тогда прогнозируемая стоимость акций анализируемой компании может быть рассчитана по следующему алгоритму:

1. Рассчитывается совокупная балансовая стоимость (S) компаний, акции которых котируются:

![]() ,

,

где

n – общее количество компаний, акции которых котируются.

2. Для каждой компании рассчитывается удельный вес (q) ее валюты баланса в общей корзине [13]:

.

.

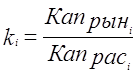

3. Для каждой компании рассчитывается коэффициент превышения (k) расчетной капитализации над рыночной:

,

,

где

КапРЫН – рыночная капитализация компании;

КапРАС – расчетная капитализация компании, равная стоимости ее собственных средств.

4. Рассчитывается генеральный коэффициент превышения (К):

![]() .

.

5. Рассчитывается прогнозная рыночная капитализация (s) анализируемой компании:

![]() .

.

С помощью этих методов появляется возможность приобретения пакета акций компании, в которой заинтересована корпорация по цене, максимально близкой к рыночной и с наименьшими затратами, то есть с максимальной эффективностью.

2.4. Инвестиционные рискиВ инвестиционной деятельности огромное значение имеет возможность учета факторов неопределенности и риска, которые могут привести к потерям при управлении инвестиционным портфелем. Руководство корпорации не может не задаваться вопросами, с какими проблемами можно столкнуться в инвестиционном процессе и как можно выйти из сложившейся ситуации. К сожалению, недостаток статистических данных не позволяет российскому инвестору оценивать инвестиционные риски с достаточной степенью достоверности, хотя в своей практике он имеет дело с таким уровнем риска, при котором ни один западный предприниматель не решился бы принять решение о вложении капитала.

Существует несколько значений слова "риск". Для инвестиционного портфеля под риском, как правило, понимаются возможные опасности материальных и других потерь, которые могут наступить в результате претворения в жизнь рискованного решения в инвестиционном процессе.

В связи с портфельным инвестированием различают три уровня риска:

¨ допустимый риск (потери не превышают расчетную прибыль) ведет только к снижению доходности портфеля;

¨ критический риск (возможные потери превышают расчетную прибыль) – корпорация несет убытки;

¨ катастрофический риск (возможные потери превышают финансовые и имущественные возможности корпорации) – корпорация разоряется.

Оценка и меры по снижению риска в значительной степени зависят от совокупной рыночной стоимости портфеля, а также от его направленности: портфель агрессивного роста, капитализационный портфель, безрисковый портфель и т. д. Помимо этого существует ряд закономерностей, которые очевидны и без проведения расчетов. Например, увеличение сроков инвестиционного процесса автоматически повышает показатели риска вложений. Поэтому при осуществлении крупных инвестиций необходимо кропотливо прогнозировать возможные риски и тщательно просчитывать вероятность их наступления с использованием специального математического аппарата. Для небольших по стоимости и по количеству элементов портфелей достаточен анализ риска, проводимый на основе экспертных оценок.

Риск является вероятностной категорией, поэтому его измеряют как вероятность наступления определенного уровня потерь. Каждая корпорация сама для себя устанавливает допустимую степень риска. Основным критерием здесь служат данные об аналогичных инвестиционных ценностях.

Инвестиционные решения принимаются с учетом внешних и внутренних факторов риска.

К внешним факторам относятся: будущий уровень инфляции, изменение рыночного спроса и цен инвестиционную ценность, изменение ставки ссудного процента, налоговые ставки и т. д.

К внутренним факторам относятся: изменение сроков погашения и стоимости элемента инвестиционного портфеля, темпов роста текущей доходности по элементу инвестиционного портфеля, потребности в финансировании для поддержания ликвидности инвестиционного портфеля и т. д.

Как правило, инвестор исследует возможные инвестиционные риски по нескольким направлениям. Для инвестиционных портфелей можно выделить следующие направления:

1. Отраслевые риски:

¨ состояние рынка;

¨ тенденции в развитии конкуренции;

¨ уровень государственного протекционизма;

¨ значимость предприятия в масштабах региона и России;

¨ риск недобросовестной конкуренции.

2. Акционерные риски:

¨ риск передела акционерного капитала;

¨ согласованность позиций крупных акционеров;

¨ действия федерального и местного руководства по изменению распределения акционерного капитала.

3. Кооперационные риски:

¨ сбытовая, транспортная инфраструктура;

¨ финансовая инфраструктура;

¨ снабженческая инфраструктура;

4. Портфельные риски:

¨ пропорции по элементам инвестиционного портфеля;

¨ виды инвестиционных ценностей;

¨ сложность перехода права собственности на инвестиционную ценность.

5. Кредитные риски:

¨ риски нецелевого использования заемных средств;

¨ риск безакцептного списания средств по налогам, штрафам, пени;

¨ риск потери заемных средств при ухудшении макроэкономической ситуации;

¨ риск низкого качества гарантий по возврату кредитов.

Финансовые риски разрешаются с помощью различных средств и способов. Средствами разрешения финансовых рисков являются:

¨ избежание;

¨ удержание;

¨ передача;

¨ снижение степени.

Под избежанием риска понимается простое уклонение от мероприятия, связанного с риском. Однако избежание риска для предпринимателя зачастую означает отказ от получения прибыли. Удержание риска подразумевает оставление риска за инвестором, т. е. на его ответственности. Корпорация, формируя инвестиционный портфель, заранее уверена, что она может за счет собственных средств покрыть возможные потери стоимости и непредвиденные убытки. Передача риска означает, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. В данном случае передача риска происходит путем страхования инвестиционного риска. Снижение степени риска – сокращение вероятности и объема потерь. При выборе конкретного средства разрешения инвестиционного риска корпорация должна исходить из следующих принципов:

1) нельзя рисковать больше, чем это может позволить собственный капитал;

2) надо думать о последствиях риска;

3) нельзя рисковать многим ради малого.

При портфельных инвестициях, т. е. при формировании портфеля, состоящего из совокупности различных инвестиционных ценностей, которые можно реализовать в будущем, объем возможных убытков, как правило, меньше суммы, затраченной на формирование портфеля. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов корпорации представляет собой степень риска, которую можно рассчитать с помощью коэффициента риска:

,

,

где

КР – коэффициент риска;

У – максимально возможная сумма убытка от вложений в конкретную инвестиционную ценность;

С – объем собственных ресурсов корпорации.

Реализация второго принципа требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял бы решение об отказе от риска (т.е. от мероприятия), о принятии риска на свою ответственность или о передаче риска на ответственность другому лицу.

Действие третьего принципа особенно ярко проявляется при передаче финансового риска. В этом случае он означает, что инвестор должен определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия, или страховой взнос, – это плата за страховой риск страхователя страховщику. Страховая сумма – это денежная сумма, на которую застрахованы материальные ценности (или гражданская ответственность, жизнь и здоровье страхователя). Риск не должен быть удержан, т. е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховой премии.

Для снижения степени финансового риска применяются различные способы, к основным из них относятся:

¨ диверсификация;

¨ приобретение дополнительной информации о выборе и результатах;

¨ лимитирование;

¨ страхование;

¨ хеджирование и др.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными элементами инвестиционного портфеля, которые должны быть не связаны между собой. На принципе диверсификации базируется деятельность инвестиционных фондов, которые продают клиентам свои акции, а полученные средства вкладывают в различные инвестиционные ценности, приносящие устойчивый средний доход. Диверсификация позволяет избежать части риска при распределении инвестиционных ресурсов между разнообразными видами деятельности. Так, приобретение инвестором акций нескольких различных акционерных обществ вместо только облигаций одного увеличивает вероятность получения им заранее определенного среднего дохода в несколько раз и соответственно снижает степень риска.

В условиях переходной экономики корпорации зачастую вынуждены принимать инвестиционные решения, когда результаты неопределенны и основаны на ограниченном объеме информации. Естественно, что если бы у инвестора была более полная информация, он мог бы сделать лучший прогноз и снизить риск. Такой подход к информации, как к источнику увеличения прибыли делает информацию товаром. Информация является очень ценным товаром, за получение которого инвесторы платят большие деньги, а раз так, то информационный бизнес развивается с увеличением совокупного инвестиционного потенциала участников финансового рынка. Стоимость информации оценивается как разница между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование – это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным средством снижения степени риска и применяется корпорациями при формировании инвестиционных портфелей с различными инвестиционными стратегиями, например, для установления лимитов по включению в инвестиционный портфель инвестиционных ценностей одной рисковой группы.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов для того, чтобы минимизировать риск, т. е. он готов заплатить определенную сумму (очевидно меньшую ожидаемого дохода) за снижение степени риска до нуля. Страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени. Страхование – это особые экономические отношения. Для них обязательно наличие двух сторон: страховщика и страхователя. Страховщик создает за счет платежей различных страхователей единый денежный фонд (страховой или резервный фонд).

Для страхования характерны целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь (предоставление помощи) в заранее оговоренных случаях; вероятностный характер отношений, так как заранее неизвестно, когда наступит соответствующее событие, какова будет его сила и кого из страхователей оно затронет; возвратность средств, так как данные средства предназначены для выплаты возмещения потерь по всем страхователям (а не для каждого в отдельности).

В процессе страхования происходит перераспределение средств между участниками создания страховом фонда, то есть возмещение ущерба одному или нескольким страхователям осуществляется путем распределения потерь на всех. Число страхователей, внесших платежи в течение того или иного периода, больше числа получающих возмещение.

Хеджирование используется в инвестиционной практике для страхования инвестиционных рисков. В общем смысле это страхование рисков от неблагоприятных изменений цен на любые инвестиционные ценности с отдаленным сроком погашения.

Минимизация рисков необходима для увеличения прибыли корпорации от инвестиционной деятельности. В рамках инвестиционной стратегии может быть разработана концепция борьбы с рисками, в соответствии с которой определяются основные направления анализа инвестиционных рисков корпорации и методы минимизации рисков.

ВыводыПредложенная классификация является общей для всех видов инвестиций, поэтому использование ее для целей управления инвестиционным портфелем корпорации является целесообразным, однако, помимо общей классификации инвестиционных ценностей, можно классифицировать и каждый их вид.

Главная цель инвестиционной стратегии корпорации заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов. Портфель – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Учитывая специфику российского рынка, можно предложить еще два метода, позволяющих существенно приблизить начальную цену пакета акций к рыночным котировкам:

Похожие работы

... фондов, частных лиц. ИС является одой из предпосылок стратегических изменений общей организационной структуры управления и организационной культуры предприятия. 2. Принципы инвестиционной стратегии[3] В основе разработки ИС принципы стратегического управления: Объект (предприятие, регион) как открытая самоорганизующаяся система. Предприятие, регион рассматриваются как система, открытая ...

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

... и существуют высококвалифицированные кадры, которые смогут реализовать эти проекты. Все зависит от того, как наш регион распорядится открытой перспективой. 3. Предложения по формированию инвестиционной стратегии Чувашской республики Переход России к устойчивому развитию невозможен без обеспечения устойчивого развития всех ее регионов. Мероприятия на уровне страны в целом не обеспечивают ...

... и регионов, слабая степень страхования инвестиций, коррумпированность управления, неразвитость инфраструктуры снижают привлекательность регионов России для инвестиций. 2.3 Разработка региональной инвестиционной стратегии Формирование рыночных отношений обусловило необходимость развития новых форм долгосрочного взаимодействия субъектов региональной экономики, направленных на их эффективное ...

0 комментариев