Понятие риск-менеджмента применительно к предпринимательской деятельности

Экономическая природа рисков внешнеэкономической деятельности в Украине

Классификация основных видов рисков ВЭД

Внешнеэкономическая деятельность Донецкого металлургического завода

Анализ рисков производственной деятельности ДМЗ

Анализ рисков основных положений внешнеэкономического контракта

Методика оценки рисков ВЭД

Предложения по снижению рисков ВЭД на ДМЗ

Навигация

Понятие риск-менеджмента применительно к предпринимательской деятельности

Исследование рисков внешнеэкономической деятельности на ОАО "Донецкий металлургический завод"

111838

знаков

15

таблиц

7

изображений

1.1 Понятие риск-менеджмента применительно к предпринимательской деятельности

Риск является неотъемлемым атрибутом предпринимательской деятельности [34, 35, 36 ]. Под предпринимательскими рисками понимается неопределенность исхода и последствий деятельности предприятия как в целом, так и ее отдельных направлений, например, внешнеэкономической деятельности. Предпринимательства без риска не бывает. В законодательстве ведущих стран мира отмечается, что предпринимательство – это деятельность, осуществляемая на свой риск и страх. С недавних пор подобное утверждение стало присутствовать и в законодательстве Украины [3]. Риск – это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм.

Методы и способы по ограничению или минимизации рисков в системе экономических отношений называются системой управления рисками или риск-менеджментом [ 15, 24, 40, 41,]. Конечная цель риск-менеджмента соответствует целевой функции предпринимательства – получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

В соответствии с определением риск-менеджмента можно выделить стратегию и тактику управления риском.

Под стратегией управления понимается направление и способ использования средств для достижения поставленной цели. Стратегия позволяет сконцентрироваться на оптимальных вариантах решения, отбросив остальные.

В стратегии риск-менеджмента применяются следующие правила:

● Максимум выигрыша.

● Оптимальная вероятность результата.

● Оптимальная колеблемость результата.

● Оптимальное сочетание выигрыша и величины риска.

Тактика – это конкретные приемы и методы для достижения цели в конкретных условиях, приемлемые в данной ситуации.

Известно, что в мировой практике до 40% коммерческих операций терпят неудачу из-за недостаточной степени выявления, оценки и управления рисками [13]. Быть богатым в современных условиях – значит правильно анализировать и управлять рисками.

Информационное обеспечение риск-менеджмента состоит из различных видов информации. Она включает осведомленность о вероятности того или иного нежелательного случая, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности клиентов, партнеров, конкурентов и т. д. Сегодня тот, кто владеет информацией, владеет рынком. Многие виды информации часто составляют коммерческую тайну.

Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими объектами в процессе реализации риска. К таким отношениям относятся отношения между заемщиком и кредитором, между предпринимателями, конкурентами и т.п.

Субъект управления в риск-менеджменте – группа руководителей (финансовый менеджер, менеджер по риску, специалист по страхованию и т.д.), которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления в условиях риска.

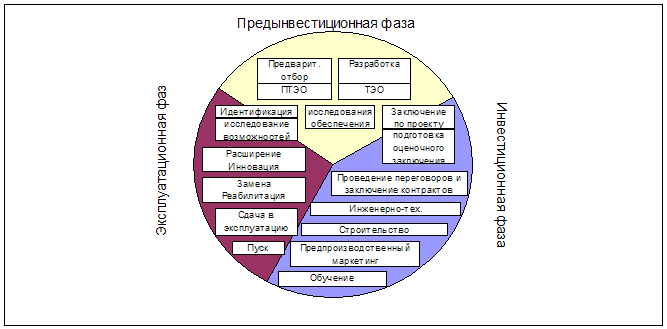

Наиболее полно структуру риск-менеджмента отражает схема, рис.1.1, представленная в виде последовательных этапов . В ее основу положена идея работы [11, с. 45].

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

![]()

![]()

| |||

| |||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 1.1 – Схема риск-менеджмента

Этап определения цели представляет собой формулировку цели, руководствуясь которой определяют степень приемлемости риска. Для предпринимателя главной целью является обеспечение существования фирмы и достижение определенного уровня прибыли.

Этап распознание риска выражается в осознании возможных рисковых ситуаций предпринимателем или индивидом.

Этап оценки риска состоит в определении его серьезности и опасности. При этом используется два вида оценки: качественная и количественная.

На этапе выбора методы управления риском делятся на две категории: контроль за риском и финансирование риска.

Контроль за риском иначе называется методом минимизации убытков. Он осуществляется четырьмя различными способами:

· уклонение от риска, т.е. отказ от предприятия, связанного с риском. Этот метод заключается в попытке полной ликвидации риска. Для отдельного лица это может означать отказ от любого действия, которое может привести к потере, скажем, здоровья или имущества. Для предпринимателя – отказ от мероприятий, наносящих урон предпринимательской деятельности.

·предотвращение убытков означает проведение мероприятий, позволяющих свести на нет вероятность некоторых убытков, например, действенная охрана производства;

· минимизация потерь связана с проведением мероприятий, позволяющих снизить вероятность наступления неблагоприятного случая или величину ущерба до минимально возможной, например, выполнение всех технологических требований при производстве товаров;

· передача контроля за риском - отказ от участия в рискованном мероприятии (но не отказ от самого мероприятия) за счет привлечения другой стороны (нанять субподрядчика, перевозчика).

Финансирование риска означает возмещение убытков за счет собственных средств. Оно может осуществляться двумя способами – принятием (поглощением) рисков и передачей рисков другому лицу.

Принятие риска состоит в согласии с возможным ущербом, в случае, если рисковая ситуация наступит. Решение о поглощении может быть принято по двум причинам. Во-первых, когда нельзя или не имеет смысла использовать другие методы. Это риск, вероятность которого достаточно мала. Во-вторых, когда есть возможность создать фонд самострахования, т.е. постепенного накопления средств для собственного покрытия предполагаемых убытков.

Передача риска - покрытие убытков за счет средств из внешних источников. Для этой цели служит страхование [4, 19, 28 ]. С позиции управления риском страхование означает отношения, при которых группа физических и юридических лиц, подвергающихся однотипным рискам, организует страховой фонд, управление которым поручается страховой компании. В случае наступления оговоренных потерь лица, вступившие в эти отношения, получают компенсацию ущерба от страховой компании. К страхованию прибегают тогда, когда стоимость вложений во все другие способы управления риском превышает расходы на страхование. Для обеспечения экономических интересов сторон в любой внешнеэкономической операции, мировая практика применяет различные виды страхования. Они могут служить интересам инвестора, экспортера, импортера и банка-кредитора.

Вопрос о том, какой из методов управления риском принять, остается за менеджером. Чаще всего оказывается, что наилучшим решением в рисковой ситуации является сочетание сразу нескольких методов.

Этап применения выбранного метода включает в себя, так называемую, программу предотвращения и контроля убытков. Одним из вариантов, позволяющих своевременно принимать решение в ситуации риска, является специально разрабатываемый ситуационный план действий в рисковой ситуации. В этом плане отражается, что надо оперативно делать в той или иной ситуации и каких последствий следует ожидать. Ситуационные планы присутствуют в работе особо рисковых предприятий – аэропортов, горноспасательных частей.

Этап оценки результатов - это подведение итогов за определенный период деятельности в условиях риска. Чаще всего либо за прошедший год, либо по результатам выполнения определенного проекта.

В риск-менеджменте готовых рецептов нет и быть не может. Но зная его методы, приемы и способы, можно добиться ощутимого успеха.

Особую роль в решении рисковых задач играет интуиция мененджера и инсайт. Интуиция - это способность человека непосредственно, без логического обдумывания находить решение проблемы. Это непременный компонент любого творчества. Инсайт – осознание решения проблемы. В момент инсайта решение осознается ясно, однако эта отчетливость часто носит кратковременный характер. Поэтому необходима сознательная фиксация решения.

В случаях, когда рассчитать риск невозможно, принятие рисковых решений происходит с помощью эвристики. Риск-менеджмент имеет свою систему эвристических правил, выработанных многолетней практикой гениев бизнеса [27, 42]:

● Нельзя рисковать больше, чем может позволить собственный капитал.

● Надо всегда думать о последствиях риска.

● Положительное решение принимается лишь при отсутствии сомнений.

● Нельзя рисковать многим ради малого.

● При наличии сомнений принимается отрицательное решение.

● Нельзя думать, что существует только одно решение проблемы, возможно, есть и другие варианты.

Таким образом, менеджмент риска – одна из важнейших областей современного управления. Цели, которые ставит субъект ВЭД, так или иначе входят в противоречие с возможным риском, который будет сопровождать его при проведении ВЭД. Разрешить это противоречие возможно только при условии профессионального управления риском.

Наличие риска неизбежно в рыночных условиях хозяйствования, причем, чем выше риск, тем больше возможная прибыль. В настоящее время как мировой, так и локальный рынки становятся все более нестабильными. В этих условиях менеджер, избегающий рискованных решений, становится опасным для предприятия, обрекает его на застой и потерю конкурентоспособности. С расширением зоны рискованных ситуаций риск-менеджмент становится объективно необходимым и весьма значимым элементом управления.

Похожие работы

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... , предложения, цен, с регулирующим воздействием органов государственной власти и международных организаций, с политической обстановкой в мире и в стране и т.п. Финансовая система внешнеэкономической деятельности металлургических предприятий рассматривается как система финансовых отношений, осуществляемых финансовыми подразделениями во взаимосвязи с другими предприятиями и сторонними организациями ...

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика предприятия и динамика его технико-экономических показателей Общество с ограниченной ответственностью «Харьковский завод подъемно-транспортного оборудования» (ХЗПТО) зарегистрировано распоряжением от 15.07.2003 г. № 573. Регистрационное удостоверение № 11823 выдано исполнительным комитетом Октябрьского районного Совета ...

0 комментариев