Понятие риск-менеджмента применительно к предпринимательской деятельности

Экономическая природа рисков внешнеэкономической деятельности в Украине

Классификация основных видов рисков ВЭД

Внешнеэкономическая деятельность Донецкого металлургического завода

Анализ рисков производственной деятельности ДМЗ

Анализ рисков основных положений внешнеэкономического контракта

Методика оценки рисков ВЭД

Предложения по снижению рисков ВЭД на ДМЗ

Навигация

Методика оценки рисков ВЭД

Исследование рисков внешнеэкономической деятельности на ОАО "Донецкий металлургический завод"

111838

знаков

15

таблиц

7

изображений

3.1 Методика оценки рисков ВЭД

При проведении ВЭД суть управления рисками сводится к достижению такого положения, когда риск можно считать приемлемым и оправданным. Для этого нужно уметь делать оценки рискам с целью выбора из них тех, которые можно принять, которыми можно управлять и от которых следует отказаться.

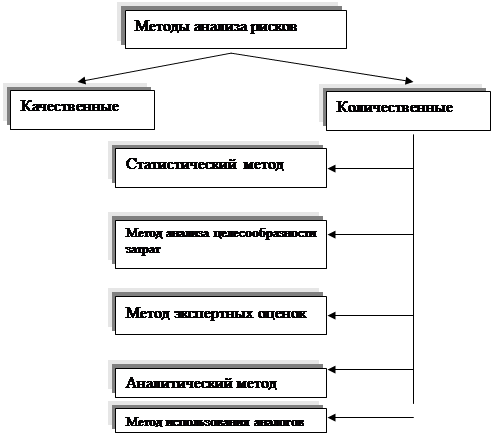

Оправданный риск – это объективная реальность при проведении ВЭД. Вероятностный характер экономических решений, принятых в условиях рисковой экономики, может быть выявлен лишь при помощи определенных методов анализа рисков и их влияния на проведение ВЭД. Методы делятся на качественные и количественные, в соответствии со схемой, рис. 3.1 [40, с.51].

Рисунок 3.1 – Методы оценки риска

Качественный анализ рисков

Большинство исследователей [11, 24, 40, 41], занимающихся данной проблемой, отмечают, что качественный анализ является наиболее сложным этапом в общем анализе рисков. Его главная задача состоит в определении факторов риска, выявлении направлений деятельности и этапов, на которых может возникнуть риск. На этапе качественного анализа устанавливаются потенциальные области риска и после этого идентифицируются все возможные риски.

Качественный анализ осуществляется по следующим основным направлениям:

1. Проводится сравнение ожидаемых позитивных результатов с возможными от этого последствиями [40, с.51]. Последствия рекомендуется классифицировать по аналогии с возможными потерями на финансовые, материальные, временные, социальные, сбытовые, экологические и материально-психологические.

2. Определяется влияние решений, которые принимаются на этапе разработки стратегии ВЭД, на интересы субъектов ВЭД. Необходимость этого шага является следствием того, что при проведении ВЭД нужно учитывать интересы всех заинтересованных сторон.

Количественный анализ риска

В рамках количественного анализа делается численное определение меры отдельных рисков, а также риска всего выбранного направления ВЭД. Предприятие при этом получает возможность выбора конкретного направления деятельности, конкретного иностранного партнера, исходя из собственных приоритетов.

Риск может определяться как в абсолютных, так и в относительных величинах. В абсолютных величинах риск целесообразно измерять при характеристике отдельных видов потерь, а в абсолютных – при сравнении прогнозируемого уровня потерь с реальным.

В настоящее время наиболее распространенными методами количественной оценки риска являются: статистический метод; метод анализа целесообразности затрат; метод экспертных оценок, аналитический метод, метод использования аналогов, метод оценки финансового состояния партнера.

1. Статистический метод. Он применяется в случае, когда субъект ВЭД располагает значительным объемом статистической информации по интересующим его вопросам за n периодов времени.

Сущность метода состоит в том, что, имея достаточное количество информации о реализации определенных видов рисков в прошлом, мы способны оценить вероятность реализации их в будущем. Применимость метода возможна при условии выполнения законов теории вероятностей, которые должны проверяться в каждом конкретном случае. Заметим, что они выполняются при наличии достаточного количества однородных статистических данных. При использовании этого метода степень риска выражается либо вероятностью возможных потерь, либо средним значением (математическим ожиданием) самой рискуемой величины, либо величиной среднеквадратичного отклонения от ожидаемой величины. Конкретная характеристика ВЭД (скажем, спрос на продукцию или курс валюты), по которой оценивается риск, полагается случайной величиной ![]() , которая может принимать набор значений

, которая может принимать набор значений ![]() .

.

Математическое ожидание равно сумме произведений всех возможных значений случайной величины на вероятность их возникновения:

![]() =

=![]() , (3.1)

, (3.1)

где ![]() – математическое ожидание,

– математическое ожидание,

![]()

![]() - значения, которые может принимать исследуемый параметр,

- значения, которые может принимать исследуемый параметр,

![]() - вероятность принятия этих значений.

- вероятность принятия этих значений.

Чтобы оценить, как будут рассеяны значения прогнозируемого параметра, определяют среднеквадратичное отклонение ![]() по формуле:

по формуле:

![]() , где

, где ![]()

![]() (3.2)

(3.2)

Однако величина среднеквадратичного отклонения не дает возможности сравнивать рискованность конкретных ситуаций по признакам, выраженным в разных единицах. Например, финансовыми результатами, которые выражены в денежных единицах, и объемом производства, который может быть выражен в натуральных единицах. Теория рисков разрешает данное противоречие введением коэффициента вариации [ ].

Коэффициент вариации ![]() – это относительная величина, которая рассчитывается как отношение среднеквадратического отклонения к математическому ожиданию:

– это относительная величина, которая рассчитывается как отношение среднеквадратического отклонения к математическому ожиданию:

![]() 100% (3.3)

100% (3.3)

Коэффициент вариации может меняться в пределах от 0 до 100 %. При этом, чем меньше его значение, тем большая стабильность прогнозируемой ситуации и, следовательно, меньшая степень риска, и наоборот.

3. Метод анализа целесообразности затрат. Сущность этого метода основывается на факте, что затраты по каждому направлению деятельности, а также по отдельным ее элементам, имеют разную степень риска. Например, степень риска по затратам, связанным с покупкой сырья, будет выше, чем по затратам на зарплату.

Определение степени риска путем анализа целесообразности затрат ориентировано на идентификацию потенциальных зон риска. Для этого состояние по каждому из элементов затрат подразделяется на области риска, которые представляют собой зону общих потерь, в границах которых конкретные потери не превышают предельного значения установленного уровня риска:

1) область абсолютной устойчивости;

2) область нормальной устойчивости;

3) область неустойчивого состояния;

4) область критического состояния;

5) область кризисного состояния.

В первой области степень риска по элементу затрат соответствует нулевому риску. Эта область характеризуется отсутствием каких-либо потерь с гарантированным получением плановой прибыли, размер которой теоретически не ограничен.

Элемент затрат во второй области характеризуется минимальной степенью риска. Для этой области максимальные потери не должны превышать границу плановой чистой прибыли (т.е. прибыли, которая остается после налогообложения всех остальных выплат, которые производятся из прибыли). Таким образом, минимальная степень риска обеспечивает фирме покрытие всех ее издержек и получение той части прибыли, которая позволяет уплатить налоги. В условиях рыночной экономики это направление связано с выступлением государства в качестве основного контрагента. Основные формы деятельности здесь: осуществление операций с ценными бумагами правительства или муниципальных органов, участие в выполнении работ, финансируемых за счет государственных или муниципальных средств и т.п.

Третья область характеризуется повышенным риском, при этом уровень потерь

не превышает размера расчетной прибыли (т.е. той ее части, которая остается после всех выплат в бюджет, уплаты процентов за кредит, штрафов и неустоек). При такой степени риска субъект предпринимательской деятельности рискует тем, что он в худшем случае получит прибыль, величина которой будет меньше ее расчетного уровня, но при этом останется возможность произвести покрытие всех издержек.

Четвертой области соответствует критическая степень риска, при которой возможны потери в границах валовой прибыли (т.е. общей суммы прибыли, которая получена до произведения всех вычетов и отчислений). Такой риск нежелателен, т.к. связан с возможностью для фирмы потерять не просто прибыль, но и не покрыть полностью свои издержки.

Пятая область соответствует области кризисного состояния, что допускает возможность непокрытия всех издержек, связанных с данным направлением деятельности.

Степень риска удобно характеризовать таблицей 3.1 [40, с.60]

Таблица 3.1 – Рисковые области деятельности фирмы

| Области деятельности фирмы | Абсолютной устойчивости | Нормальной устойчивости | Неустойчивое состояние | Критическое состояние | Кризисное состояние |

| Области риска | Безрисковая область | Область минимального риска | Область повышенного риска | Область критического риска | Область недопустимого риска |

| Максимальные потери | Полное отсутствие потерь | Чистая прибыль | Расчетная прибыль | Валовая прибыль | Выручка от реализации и имущество фирмы |

| Степень риска |

0 |

0 - 25 | 25 - 50 | 50 – 75 | 75 – 100 |

После того как на основании данных прошлых периодов рассчитан коэффициент вариации ![]() (формула 3.3), каждая статья затрат анализируется на предмет ее идентификации областям риска и максимальным потерям. При этом степень риска всего направления предпринимательской деятельности будет соответствовать максимальному значению риска по элементам затрат.

(формула 3.3), каждая статья затрат анализируется на предмет ее идентификации областям риска и максимальным потерям. При этом степень риска всего направления предпринимательской деятельности будет соответствовать максимальному значению риска по элементам затрат.

Преимущество данного метода состоит в том, что зная статью затрат с максимальным риском, можно найти пути его снижения. Например, зная, что риск связан с арендой транспортного средства, можно пересмотреть вопрос с перевозкой товара.

Основной недостаток метода состоит в том, что (как и при статистическом методе) фирма не анализирует источники риска, а принимает риск как целостную величину, игнорируя его мультисоставляющие.

4. Метод экспертных оценок. Этот метод носит более субъективный характер по сравнению с другими. Субъективность является следствием того, что группа экспертов, занимающаяся анализом рисков, высказывает собственное суждение как о прошлой ситуации, так и о перспективах ее развития.

Этот метод применяется при недостатке информации либо при определении степени риска такого направления деятельности, которое до сих пор не имело аналогов. Наиболее известные методики экспертной оценки риска:

· методика Швейцарской банковской корпорации;

· методика BERI.

Методика Швейцарской банковской корпорации учитывает факторы риска, сведенные в таблицу 3.2 [40, с.62].

Таблица 3.2 – Факторы риска Швейцарской банковской корпорации

| Факторы риска | Оценка по годам | |||||

| 1 | 2 | 3 | 4 | Прогнозный год | ||

| Внутренняя экономика | ||||||

| 1 | Реальный прирост ВНП | r | r | r | r | r |

| 2 | Инвестиционное соотношение внутри страны | r | r | r | r | r |

| 3 | Эффективность инвестиций | r | r | r | r | r |

| 4 | Средний уровень инфляции | r | r | r | r | r |

| 5 | Рост денежных поступлений | r | r | r | r | r |

| 6 | Уровень реального внутреннего кредита | r | r | r | r | r |

| 7 | Характеристика налогово-бюджетной политики | r | r | r | r | r |

| Экономика страны-партнера | ||||||

| 8 | Конкурентоспособность | r | r | r | r | r |

| 9 | Торговый баланс | r | r | r | r | r |

| 10 | Экспорт товаров и услуг | r | r | r | r | r |

| 11 | Импорт товаров и услуг | r | r | r | r | r |

| 12 | Внешнеторговое сальдо | r | r | r | r | r |

| 13 | Доля экспорта в ВНП | r | r | r | r | r |

| 14 | Концентрация экспорта | r | r | r | r | r |

| 15 | Импорт в страну партнера | r | r | r | r | r |

| Задолженность | ||||||

| 16 | Общая сумма задолженности страны | r | r | r | r | r |

| 17 | Международные резервы | r | r | r | r | r |

| 18 | Стоимость услуг по внешней задолженности | r | r | r | r | r |

| 19 | Доля внешней задолженности в экспорте | r | r | r | r | r |

| 20 | Доля внешней задолженности по услугам (выплате процентов) в общем объеме экспорта | r | r | r | r | r |

| 21 | Уровень платежеспособности страны по долгам | r | r | r | r | r |

| 22 | Доля международных резервов в объеме импорта | r | r | r | r | r |

| 23 | Величина политического риска | r | r | r | r | r |

| 24 | Уровень безработицы | r | r | r | r | r |

| 25 | Рост ВНП на душу населения | r | r | r | r | r |

Как видно из таблицы, большинство показателей рассчитывается традиционным способом.

После того, как все показатели рассчитаны, фирма должна решить, какая база должна использоваться для сравнения, например, экономика своей собственной страны. Эта идея интересна потому, что при наличии альтернативных вариантов развития ВЭД в разных регионах есть возможность выбора оптимального варианта.

Методика, разработанная фирмой BERI (Германия), на основании опроса 100 независимых экспертов рассчитывает специальный индекс, на основании которого судят о степени риска экономики. Опрос состоит из 15 вопросов, каждый из которых имеет максимальный удельный вес. После проведения анализа соответствующих индексов BERI экономика той страны, которая имеет более высокое значение индекса BERI, считается менее рискованной для делового партнерства.

Недостатком обеих методик является то, что они не учитывают рисков, которые могут возникнуть непосредственно при функционировании фирмы. На основании них можно судить о степени рискованности всей экономики , а не конкретного направления деятельности.

5. Аналитический метод. Его можно свести к нескольким взаимосвязанным этапам.

На первом этапе осуществляется подготовка аналитической информации, которая включает в себя:

1. определение ключевого параметра, относительно которого производится оценка конкретного направления ВЭД (например, рентабельность, объем прибыли);

2. отбор факторов, которые влияют на деятельность фирмы, а, следовательно, и на ключевой параметр (например, степень выполнения условий договора);

3. расчет значений ключевого параметра на всех этапов проведения ВЭД;

Сформированные таким образом последовательности затрат и поступлений дают возможность определить не только общую экономическую эффективность данного направления деятельности, но и выявить ее значение на каждой стадии.

На втором этапе строятся диаграммы зависимостей выбранных показателей от исходных данных. Сопоставляя их, можно выделить те показатели, которые в большей степени влияют на данный вид ВЭД.

На третьем этапе определяются критические значения ключевых параметров. Наиболее просто при этом может быть рассчитана зона безубыточности которая показывает минимальный объем продаж для покрытия издержек фирмы.

В течение четвертого этапа на основании полученных ключевых параметров анализируются возможные пути повышения эффективности работы фирмы, а, следовательно, и пути снижения степени риска, которая определяется одним из предыдущих методов.

Преимуществом аналитического метода является то, что он сочетает в себе как возможность пофакторного анализа параметров, влияющих на риск, так и выявление возможных путей снижения его степени посредством влияния на них.

6. Метод использования аналогов. Сущность этого метода состоит в том, что при анализе степени риска определенного направления деятельности целесообразно использовать данные о развитии таких же или аналогичных направлений в прошлом.

Анализ прошлых факторов риска осуществляется на основании информации, полученной из самых различных источников:

· публикуемых отчетов компаний об их прошлой деятельности,

· информации, распространяемой государственными организациями,

· данных страховых компаний и т.п.

Недостаток метода состоит в том, что, во-первых, подобные данные зачастую сложно получить, во-вторых, прошлые данные приходится применять к настоящему моменту.

Целесообразность использования метода состоит в том, то если необходимо выявить степень риска по любому инновационному направлению деятельности, когда отсутствует база для сравнения, то лучше воспользоваться чужим прошлым опытом, чем не знать ничего.

Комплексная оценка рисков

При проведении комплексной оценки деятельности в условиях риска необходимо не только установить все источники рисков, но и выявить, какие источники доминируют. При этом все возможные потери по признаку влияния на деятельность фирмы целесообразно классифицировать на определяющие и побочные (косвенные). Кроме того, следует вычленить случайные составляющие потерь, т.е. те, расчет которых наиболее сложен из-за высокой неопределенности, например, рост цен в условиях низкой инфляции.

Риск, как уже отмечалось, может измеряться в абсолютных и относительных величинах.

В абсолютном выражении риск может быть измерен величиной прогнозируемых потерь (убытков), а в относительном выражении он может быть определен как величина убытков, отнесенная к определенной базе. База может быть выбрана непосредственно самой фирмой. Это могут быть затраты на производство, стоимость основных производственных фондов, активы предприятия, прибыль, численность персонала и т.п.

На практике при определении величины риска в абсолютном выражении используется упрощенный подход. Его сущность в том, что оценивается степень влияния риска на основные показатели работы фирмы. После этого делается вывод о целесообразности принятия данного риска и занятия данным видом деятельности.

Расчет абсолютного значения риска (абсолютного уровня потерь) можно произвести по следующей формуле:

![]() , (3.1)

, (3.1)

где ![]() - абсолютное значение риска по

- абсолютное значение риска по ![]() -му параметру,

-му параметру,

![]() - плановое значение

- плановое значение ![]() -го параметра при благоприятном исходе,

-го параметра при благоприятном исходе,

![]() - расчетное значение степени риска.

- расчетное значение степени риска.

Преимуществом данного метода является то, что в качестве ![]() -го показателя параметра

-го показателя параметра ![]() можно использовать широкий спектр показателей, по которым фирма прогнозирует убытки в случае реализации определенных рисков.

можно использовать широкий спектр показателей, по которым фирма прогнозирует убытки в случае реализации определенных рисков.

Аналогично может быть произведен расчет абсолютного уровня нерискуемой части:

![]() , (3.2)

, (3.2)

где ![]() - величина не подвергаемой риску части

- величина не подвергаемой риску части ![]() го параметра или

го параметра или

![]() . (3.3)

. (3.3)

На практике часто возникают ситуации, когда недостаточно знать лишь величину риска в абсолютном выражении, а его значение необходимо сравнить с определенными показателями, характеризующими деятельность фирмы, но выраженными в разных единицах и потому в абсолютном выражении несравнимыми. В этом случае применяют относительную оценку риска.

Расчет риска в относительном выражении может быть произведен по формуле:

,

,![]() (3.4)

(3.4)

где ![]() - относительное значение риска по

- относительное значение риска по ![]() - му параметру.

- му параметру.

Неудовлетворенность фирмы в высоком значении риска в абсолютном и относительном выражении, рассчитанным по формулам (3.1) – (3.4), является одной из главных причин осознанного принятия ею риска, а в ряде случаев ее отказа от занятия данным видом деятельности, либо побудительным мотивом для внесения изменений в стратегию своего развития.

Похожие работы

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... , предложения, цен, с регулирующим воздействием органов государственной власти и международных организаций, с политической обстановкой в мире и в стране и т.п. Финансовая система внешнеэкономической деятельности металлургических предприятий рассматривается как система финансовых отношений, осуществляемых финансовыми подразделениями во взаимосвязи с другими предприятиями и сторонними организациями ...

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика предприятия и динамика его технико-экономических показателей Общество с ограниченной ответственностью «Харьковский завод подъемно-транспортного оборудования» (ХЗПТО) зарегистрировано распоряжением от 15.07.2003 г. № 573. Регистрационное удостоверение № 11823 выдано исполнительным комитетом Октябрьского районного Совета ...

0 комментариев