Понятие риск-менеджмента применительно к предпринимательской деятельности

Экономическая природа рисков внешнеэкономической деятельности в Украине

Классификация основных видов рисков ВЭД

Внешнеэкономическая деятельность Донецкого металлургического завода

Анализ рисков производственной деятельности ДМЗ

Анализ рисков основных положений внешнеэкономического контракта

Методика оценки рисков ВЭД

Предложения по снижению рисков ВЭД на ДМЗ

Навигация

Анализ рисков производственной деятельности ДМЗ

Исследование рисков внешнеэкономической деятельности на ОАО "Донецкий металлургический завод"

111838

знаков

15

таблиц

7

изображений

2.2 Анализ рисков производственной деятельности ДМЗ

Финансовая деятельность ДМЗ является сложной в связи с продолжающимся платежным кризисом в Украине [30]. Тяжелое финансовое состояние завода характеризуется осуществлением следующих основных производственных рисков:

Ø недостатка средств для расчетов с поставщиками сырья,

Ø недостатка основных и вспомогательных материалов,

Ø недостатка оборудования,

Ø недостатка электроэнергии,

Ø нехватки средств для расчета с подрядными организациями,

Ø нехватки средств для расчета за услуги по ж/д тарифу и т.п.,

Ø практически полного отсутствия платежеспособности потребителей металлопродукции на внутреннем рынке,

Ø недостатка собственных оборотных средств,

Ø неоднократного повышения цен на сырье, энергоносители и материалы.

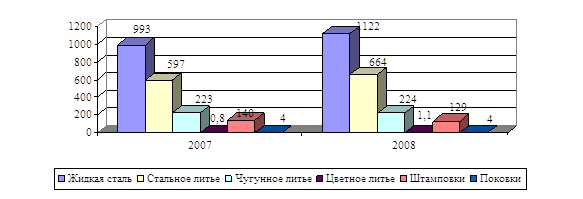

В силу отсутствия сводных показателей за 2007 г. анализ рисковой составляющей работы завода проведем по данным 2006 г. Производство основных видов продукции приведено в табл. 2.3.

Таблица 2.3 – Производство продукции

| За 2006 г. произведено | Тыс. тонн |

| Чугуна | 457.9 |

| Стали (всего), | 1172.9 |

| в том числе мартен, | 803.6 |

| Электросталь | 368.9 |

| Прокат товарный | 925.8 |

| Трубы | 5.9 |

| Металлоизделия (тыс.шт.) | 22.4 |

За 2006 г. произведено сверх плана 12.1 тыс. т. чугуна; 6,5 тыс. т. мартеновской стали. План по производству стали не выполнен на 31,5 тыс. т., в связи с чем не выполнен годовой план по стали по всему заводу на 24,9 тыс. т. (1172,9 тыс. т. при плане 1997,8 тыс. т.).

Объем промышленной продукции в оптовых ценах предприятия на 01.01.2007 г. - 535,2 млн. грн., в сопоставимых ценах на 01.01.2006 г., составил 494 млн.грн. Фактически объем реализации за 2006 г. составил 657,8 млн.грн. Балансовая прибыль – 52,5 млн.грн. Состояние баланса доходов и расходов предприятия приведено в табл. 2.4.

Таблица 2.4 – Баланс доходов и расходов

| Доходы и расходы | В тыс. грн. |

| Реализация товарной продукции без НДС за 2006 г. | 571714,00 |

| Прибыль от реализации товарной продукции | 3676,00 |

| Прибыль от прочей реализации | 5024,00 |

| Убытки от внереализационных операций, в том числе | 61178,00 |

| - прибыль прошлых лет | 6613,00 |

| - излишки ТМЦ, выявленные на заводских складах и территории завода | 582,00 |

| - прибыль от списания кредиторской задолженности | 6715,00 |

| - прибыль от операций с векселями | 1207,00 |

| - прибыль от операций по уступке требования | 1953,00 |

| - прочая прибыль | 627,00 |

| - убытки прошлых лет | 7854,00 |

| - превышение штрафов по хоздоговорам уплаченных над полученными | 405,00 |

| - потери от порчи и недостачи ТМЦ | 440,00 |

| - убыток от ликвидации основных средств | 274,00 |

| - убыток от операций по продажи иностранной валюты | 453,00 |

| - убыток от курсовой разницы по операциям с иностранной валютой | 69894,00 |

| - прочие убытки | 20,00 |

| Итого балансовый убыток | 52478,00 |

Низкая платежеспособность предприятия объясняется:

· недостатком собственных оборотных средств, который ведет к финансовой зависимости от внешних источников;

· ростом заемных средств;

· увеличением долгосрочных обязательств.

По состоянию на 01.01.2007 г. недостаток собственных оборотных средств составил 252230 тыс. грн. (норматив 69174 тыс.грн., наличие собственных оборотных средств –183056 тыс.грн.). Состояние дебиторской задолженности в 2006 г. характеризуется данными, представленными в табл. 2.5.

Таблица 2.5 – Дебиторская задолженность

| Задолженность | в тыс.грн. |

| Общая дебиторская задолженность составляет, в том числе | 243191,00 |

| - товары и услуги, срок оплаты которых не наступил | 69328,00 |

| - товары и услуги, неоплаченные в срок | 149134,00 |

| - по векселям полученным | 203,00 |

| - по налоговым расчетам | 4108,00 |

| - по расчетам с бюджетом | 3527,00 |

| - по авансам выданным | 16246,00 |

| - с прочими дебиторами | 645,00 |

Наибольший удельный вес в общем объеме дебиторской задолженности приходится на расчеты за товары, неоплаченные в срок.

Увеличение кредиторской задолженности обусловлено ростом сумм по статьям:

- за товары, срок оплаты по которым не наступил;

- за товары, неоплаченные в срок;

- по векселям выданным;

- по расчетам с бюджетом.

Недостаток средств ведет к росту кредиторской задолженности. Так, кредиторская задолженность по состоянию на 01.01.2007 г. составила 509513,00 тыс. грн., табл. 2.6.

Таблица 2.6 – Состояние кредиторской задолженности

| Задолженность | В тыс.грн. |

| - за товары и услуги, срок оплаты которых не наступил | 85488,00 |

| - за товары и услуги, неоплаченные в срок | 298441,00 |

| - по векселям выданным | 51768,00 |

| - по расчетам с бюджетом | 27567,00 |

| - по авансам полученным | 18258,00 |

| - по внебюджетным платежам | 15428,00 |

| - по страхованию | 7666,00 |

| - по заработной плате | 4288,00 |

| - с прочими кредиторами | 609,00 |

План по производству электростали не выполнен на 31.5 тыс. т., в связи с чем не выполнен и годовой план по стали всего по заводу на 24.9 тыс. т. (1172.9 при плане 1197.8).

Годовая отгрузка товарного проката по заводу ниже установленного плана на 29.5 тыс. т., в том числе: стан 950/900 - 30.9

СПЦ - 2.8

ЛПЦ - 4.1

В 2006 году простоев доменных печей не было из-за отсутствия кокса и железорудного сырья не было. В отдельные периоды работа печи осложнялась непостоянством железорудной части шихты, высоким содержанием резервного агломерата в шихте, низким давлением природного газа, необеспечением технологии промывочными материалами.

В течение года нормативная длительность плавки устанавливалась в зависимости от уровня обеспечения металлошихтой, жидким чугуном, мазутом и природным газом. На величину холодных простоев и ремонтов влияло отсутствие необходимых огнеупоров и простои на дежурном газе из-за отсутствия топлива.

Работа электросталеплавильного производства сопровождалась длительными остановками на ограничении электроэнергии, освоением технологии выплавки стали с использованием манипулятора форм и стеновых газокислородных горелок для интенсификации плавки, освоением технологии производства марок стали, отвечающих требованиям зарубежных стандартов.

План по горячему прокату за 2006 г. не выполнен на 27,5 тыс. т. из-за необеспечения сталью, снижения производительности нагревательных колодцев при ограничении природным газом.

Сортопрокатный и листопрокатный цехи задание по производству горячего проката выполнили. Прирост производства проката и отгрузки в 2006 г. по отношению к 1997 г. обеспечен приростом выплавки стали, снижением простоев прокатных станов и ростом часовой производительности.

Проектная мощность стана 950/900 освоена в 2006 г. на 67,7 %, по остальным станам процент освоения ниже 50 из-за дефицита стали по заводу.

За 2006 г. показатели качества по сравнению с 1997 г. выглядят следующим образом:

Ø количество чугуна, не соответствующего требованиям СТП, снижено с 60,5 % до 44,4 %;

Ø брак по стали снижен всего по заводу с 1,06 до 1.04%;

Ø брак по прокату всего по заводу возрос с 0,26 % до 0,34 %.

Объем товарной продукции в сопоставимых ценах в 2006 г. составил 494,0 млн. грн., что выше 1997 г. на 44,2 млн. грн. и составляет 109,8 % за счет прироста производства.

Итоговая рентабельность металлопроката составила 2,2 %.

За 2006 г. реализовано продукции на сумму 657,8млн. грн., что выше 1997 г. на 220,5 млн. грн. или в 1,5 раза. Основная сумма прироста – 183,7 млн. грн. Получена на объеме реализации товарной продукции. По результатам производственной деятельности в 2006 г. получена прибыль в сумме 8,7 млн. грн. при убытках в 1997 г. 33,3 млн. грн.

Расходы предприятия в 2006 г. за счет прибыли составили 16,9 млн. грн.

Убытки от курсовой разницы поглотили полученную на объеме реализации товарной продукции и прочей реализации прибыль в сумме 8,7 млн. грн. и привели к балансовым убыткам в 52,5 млн. грн., а расходы предприятия за счет прибыли увеличили сумму убытков еще на 16,9 млн. грн.

Итоговые убытки по заводу за 2006 г. составили 69,4 млн. грн., что больше, чем в 1997 г, на 47,3 млн. грн. за счет прироста к 1997 г. убытков от курсовой разницы на операциях в иностранной валюте на 69,1 млн. грн.

Качественные показатели работы завода за 2006 год по сравнению с 1997 годом представлены в таблице 2.7.

Таблица 2.7 – Показатели качества работы завода

| 2006 год | 1997 год | Откл. % | Лучший показатель | ||

| % | год | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего по заводу: | |||||

| Брак по стали, % | 1,04 | 1,06 | -0,02 | 0,74 | 2006 |

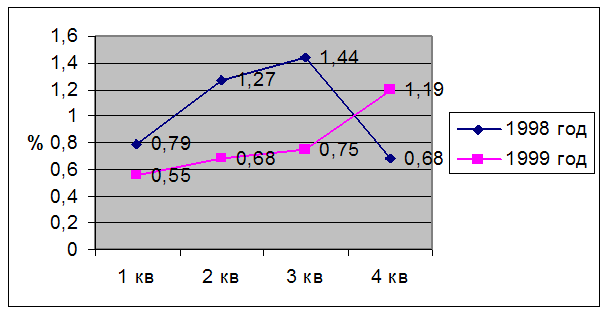

| Брак по прокату, % | 0,34 | 0,26 | +0,08 | 0,26 | 1997 |

| Доменный цех: | |||||

| Чугун не по СТП, % | 44,0 | 60,5 | -16,5 | 9,6 | 1990-91 |

| По сере, % | 12,3 | 1?,0 | -4,7 | 3,5 | 1990 |

| По кремнию, % | 31,7 | 43,5 | -11,8 | 4,7 | 1991 |

| Литейный цех: | |||||

| Брак изложниц, % | 5,1 | 5,0 | +0,1 | 1,7 | 1985-86 |

| Мартеновский цех: | |||||

| Общий брак, % | 0,50 | 0,76 | -0,25 | 0,50 | 2006 |

| Электросталеплавильный цех | |||||

| Общий брак, % | 2,20 | 1,62 | +0,58 | 1,37 | 1985 |

| Обжимный цех | |||||

| Брак, % | 0,46 | 0,37 | +0,09 | 0,37 | 1997 |

| Сортопрокатный цех | |||||

| Брак, % | 0,06 | 0,10 | -0,04 | 0,06 | 2006 |

| 2-й сорт | 0,03 | 0,04 | -0,01 | 0,03 | 2006 |

| Листопрокатный цех | |||||

| Брак, % | 0,013 | 0,01 | +0,003 | 0,01 | 1997 |

В 2006 году качественные показатели работы цехов по сравнению с 1997 годом выглядят следующим образом:

· по доменному цеху количество чугуна, отданного мартеновскому цеху, не отвечающего требованиям СТП по сере, снижено с 17,0 % до 12,3 %;

· брак по литейному цеху остался на уровне 1997 года;

· брак по ЭСПЦ увеличен с 1,62% до 2,20%;

· брак по обжимному цеху возрос с 0,37% до 0,45%;

· брак по сортопрокатному цеху снижен в 1,7 раза;

· брак по листопрокатному цеху остался на уровне прошлого года.

Себестоимость металлопродукции. На ее изменение в течение 2006 года повлияли следующие факторы:

· объемы производства чугуна, стали, проката;

· нормы расхода сырья; основных материалов, топлива и энерг. ресурсов;

· цены на поступающее сырье, топливо, электроэнергию, материалы.

Увеличение себестоимости единицы металлопродукции в 2006 году в сравнении с 1997 годом произошло за счет роста цен на железорудное сырье, кокс, ферросплавы, вспомогательные материалы, топливо. Так, стоимость агломерата увеличилась на 33,8%, окатышей – на 20,7%, кокса – на 31,8%.

Удельные расходы сырья, основных материалов, металла на прокат были ниже уровня 1997 года.

Сопоставление себестоимости 1 т. металлопродукции в гривнах. за 2006 год в сравнении с 1997 годом дает таблица 2.8.

Таблица 2.8 – Себестоимость продукции завода за 1997 и 2006 гг.

| Наименование продукции | Себестоимость одной тонны (отчет) | Изменение 2006 г. к 1997 г. | ||

| 1997 | 2006 | ( +, -) | % | |

| Чугун передельный | 308,96 | 368,69 | 59,73 | 19,3 |

| Сталь мартеновская углеродистая. Слитки Слябы | 392,23 397,70 | 438,42 429,71 | 46,19 32,01 | 11,8 8,0 |

| Загот. для перек. эксп. | 472,50 | 545,00 | 72,50 | 15,4 |

| Ст. листов. угл. экспорт | 547,45 | 564,14 | 16,69 | 3,0 |

| Ст. сортов. угл. | 549,93 | 583,96 | 43,03 | 6,2 |

Ценообразование. В январе 2006 года на металлопродукцию завода действовали цены, введенные еще с 01.123.1996 года. С 01.02.2006 года уровень оптовых цен, в связи с ростом затрат на производство, был пересмотрен. При этом цены на различные виды продукции увеличились от 6 до 25%.

Основными видами топливно-энергетических ресурсов были природный газ и электроэнергия, цены на которые были установлены государством в долларовом эквиваленте. В связи с этим затраты на их приобретение росли соответственно курсу доллара. На поставку большинства видов сырья с начала 2006 года также были заключены договоры по ценам в долларовом эквиваленте.

Так как удельный вес сырья, материалов, энергоносителей, приобретаемым по ценам в долларовом эквиваленте, составлял 70 – 80 % в себестоимости металлопродукции, завод был вынужден с 01.03.2006 года перевести прейскуранты оптовых цен на основную товарную металлопродукцию в долларовый эквивалент.

При реализации металлопродукции на внутреннем рынке расчеты производились в гривнах по курсу НБУ на день зачисления денег на счет ДМЗ, при проведении взаиморасчетов – на дату отгрузки.

Экспорт в дальнее зарубежье осуществлялся по индикативным ценам и договорным экспортным ценам.

Постоянный рост курса доллара приводил к росту цен на используемое сырье, материалы, топливно-энергетические ресурсы, что соответствующим образом влияло и на рентабельность товарной продукции завода.

Приведенные данные говорят об общем значительном повышении основных производственных рисков для завода. Поскольку внешнеэкономическая деятельность непосредственным образом связана с общей производственной деятельностью, ей присуща та же тенденция с добавлением рисков, связанных с условиями заключения внешнеэкономических контрактов и проведением ВЭД.

Похожие работы

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... , предложения, цен, с регулирующим воздействием органов государственной власти и международных организаций, с политической обстановкой в мире и в стране и т.п. Финансовая система внешнеэкономической деятельности металлургических предприятий рассматривается как система финансовых отношений, осуществляемых финансовыми подразделениями во взаимосвязи с другими предприятиями и сторонними организациями ...

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика предприятия и динамика его технико-экономических показателей Общество с ограниченной ответственностью «Харьковский завод подъемно-транспортного оборудования» (ХЗПТО) зарегистрировано распоряжением от 15.07.2003 г. № 573. Регистрационное удостоверение № 11823 выдано исполнительным комитетом Октябрьского районного Совета ...

0 комментариев