Организация диагностики потенциала предприятия

Оценка трудового потенциала

Анализ использования производственного потенциала

Анализ эффективности использования основных средств

Анализ использования трудового потенциала

Анализ использования фонда рабочего времени

Анализ производительности труда

Анализ эффективности использования персонала предприятия

Навигация

Организация диагностики потенциала предприятия

Исследование уровня использования экономического потенциала организации

46807

знаков

12

таблиц

4

изображения

1.2 Организация диагностики потенциала предприятия

Организация диагностики потенциала предприятия должна осуществляться соответствующими звеньями его структуры управления. Примерная схема управления предприятием может быть следующей. Общее руководство предприятием осуществляет директор, координирующий работу аппарата управления. Техническое руководство возложено им на главного инженера — первого заместителя директора, в подчинении которого находятся подразделения и отделы, проводящие техническую подготовку производства выпускаемой продукции.

Технологическая подготовка производства осуществляется отделом главного технолога, который разрабатывает технологические процессы изготовления изделий, технические нормы и нормативы. За состояние энерго-механического оборудования предприятия, организацию проведения капитального ремонта и методическое руководство системой планово-предупредительного ремонта оборудования отвечают главный механик и главный энергетик предприятия.

Функции внутризаводского планирования возложены на планово-экономический, производственно-диспетчерский отделы, отдел труда и заработной платы. Планово-экономический отдел осуществляет технико-экономическое планирование, составляет основной документ, характеризующий текущую деятельность предприятия, — производственную программу, разрабатывает перспективные программы развития предприятия, координирует работу экономических служб, их взаимодействие с техническими службами. Производственно-диспетчерский отдел, возглавляемый начальником производства, осуществляет оперативно-производственное планирование, разрабатывает графики запуска и выпуска продукции, ведет оперативный учет выпуска и реализации продукции и регулирует производство.

В функции отдела труда и заработной платы входят: руководство организацией труда и техническим нормированием на предприятии и в цехах; разработка штатного расписания ИТР, служащих и списочного состава рабочих; подготовка и участие в разработке плановых показателей по труду и заработной плате для цехов и отделов предприятия; составление проектов коллективных договоров и контроль за их выполнением; изучение и распространение передового опыта организации труда.

Внешние хозяйственные связи предприятия находятся в ведении отделов материально-технического снабжения, сбыта, финансового и транспортного. Бухгалтерия осуществляет учет и контроль материальных и денежных потоков предприятия, расчеты с рабочими и служащими, составление бухгалтерской отчетности и баланса предприятия.

Основным структурным подразделением предприятия является цех. Руководит цехом начальник, назначаемый директором предприятия. Начальник цеха организует производственный процесс и отвечает за хозяйственную деятельность цеха. Под его руководством осуществляется работа по выполнению плановых заданий, оперативному регулированию производства, внедрению новой техники и технологии.

В руководстве производством начальнику цеха оказывают помощь начальники участков, мастера. На начальника цеха возлагается ответственность за осуществление функций производственного планирования и контроля за качеством выпускаемой продукции, а также за рациональное использование производственных, трудовых и материальных ресурсов.

1.3 Оценка производственного потенциала

Производственный потенциал - это совокупность производственных возможностей предприятия, включающий основные фонды, материальные запасы, топливно-энергетическое обеспечение.

Для характеристики эффективности использования основных средств, принадлежащих ООО «Лика» применяют систему показателей, которая включает обобщающие и частные технико-экономические показатели. Обобщающие показатели отражают использование всех основных средств, а частные - использование отдельных их видов.

Остаток основных средств на конец периода определяют балансовым методом:

СК = СН+ СП – СВ, (1.1)

где СН– стоимость основных средств на начало периода;

СП – стоимость новых основных средств, поступивших в отчётном периоде;

СВ – стоимость основных средств, выбывших в отчётном периоде.

СК = 64453 + 6536 – 301 = 70688 тыс.руб.

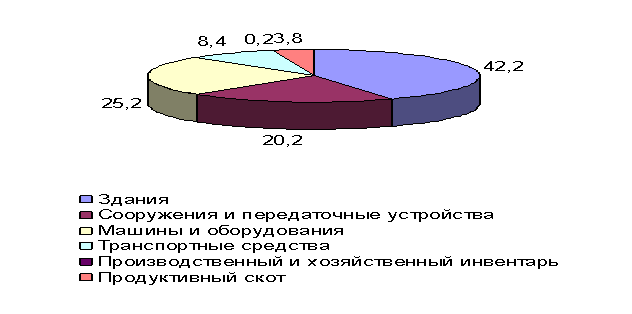

Таблица 1.

Наличие и движения основных фондов (тыс. руб.)

| Вид основных средств | На начало периода | Посту- пило, тыс.руб. | Выбыло, тыс.руб. | На конец периода | Темп роста, % | ||

| Сумма, тыс.руб. | структура, % | сумма, тыс.руб. | структура, % | ||||

| Здания | 32373 | 27,92 | 2858 | 9 | 35222 | 26,28 | 108,8 |

| Сооружения | 610 | 0,53 | - | - | 610 | 0,45 | 100,0 |

| Машины и оборудование | 65521 | 56,41 | 7894 | 1771 | 71644 | 53,37 | 109,4 |

| Транспортные средства | 16087 | 13,89 | 3393 | 1694 | 17786 | 13,28 | 110,5 |

| Производственный и хозяйственный инвентарь | 1449 | 1,25 | 1581 | 1331 | 1699 | 1,27 | 117,3 |

| Земельные участки и объекты природопользования | - | - | 7164 | - | 7164 | 5,35 | - |

| Итого: | 116040 | 100,00 | 22890 | 4805 | 134125 | 100,00 | 115,6 |

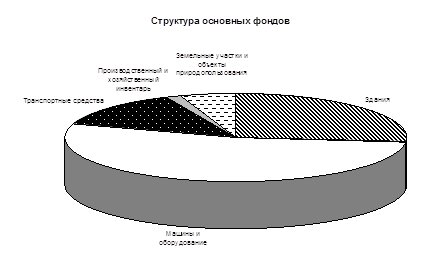

По величине стоимости наиболее значимыми элементами состава основных средств организации на начало периода являются: машины и оборудование (27473 тыс.руб.), здания (22994 тыс.руб.), транспортные средства (10743 тыс.руб.). Значимость элементов не меняется и к концу периода.

Стоимость основных средств за отчетный период увеличилась на 22890 тыс.руб. или на 15,6 %, что сложилось, в основном, под воздействием поступления машин и оборудования (6353 тыс.руб.). Выбытие основных средств произошло по элементам: машины и оборудование, транспортные средства, а также земельные участки и объекты природопользования.

Структура основных фондов показана на следующей диаграмме:

Экономия основных средств за период определяется по расчету:

ЭКOC = OCК – OCН* ТV, (1.2)

где ТV – темпы роста объема производства товаров.

Темп роста объема производства составляет:

ТV = VТП / VПП = 717416 / 572661 = 1,253,

где VТП – объем производства в текущем периоде,

VПП – объем производства в предыдущем периоде.

Отсюда:

ЭКOC = 65671 – 64453* 1,253 = - 1453,98 тыс.руб.

Экономия основных средств составляет 1453,98 тыс.руб. (1,25% относительно стоимости основных средств на конец периода). Этот показатель отражает годовую сумму возврата инвестиций в основные средства, влияет на амортизационную составляющую себестоимости и на цену товаров, снижает налоговую составляющую в части налога на имущество (недвижимость).

Похожие работы

... выручки от реализации по операционной прибыли; х5 — коэффициент рентабельности собственного капитала по балансовой прибыли. ЗАКЛЮЧЕНИЕ По результатам исследования комплексного анализа и уровня использования экономического потенциала предприятия и оценки бизнеса были сделаны следующие выводы: 1. Рассмотрели подходы к комплексному анализу и оценке предприятий. Различают четыре вида подходов ...

... 315 до 326 человек, фонд заработной платы также увеличился на 35221,5 руб. 6 Анализ экономического потенциала предприятия На основании полученных выше данных рассчитаем экономический потенциал предприятия ООО «Гефест-Ростов» за 2008-2009 гг. ЭПП = ОФ+ОС+ФЗП ЭПП2008 = 106264594+44396755+66636300= 217297649 руб. ЭПП2009 = 138021137+48757620+80445500=267224257 руб. Таблица 4.1 – Анализ ...

... использование земельных ресурсов имеет большое значение для развития национальной экономики. С ним тесно связан объем производства сельскохозяйственной продукции и продовольственная проблема. Перед сельскохозяйственными предприятиями стоит задача наиболее полного использования каждого гектара земли. Тысячи гектаров залежей, низкопродуктивных сенокосов и пастбищ, кустарников можно превращать в ...

... не изменять сложившуюся на сегодняшний день ситуацию, то даже при положительной динамике всех остальных составляющих показателей, в частности, ВВП на душу населения, Россия не достигнет высокого уровня развития социально-экономического потенциала. Таким образом, совокупность знаний и квалификации населения является принципиально важным источником развития любой, и в частности нашей, страны. ...

0 комментариев