Организация диагностики потенциала предприятия

Оценка трудового потенциала

Анализ использования производственного потенциала

Анализ эффективности использования основных средств

Анализ использования трудового потенциала

Анализ использования фонда рабочего времени

Анализ производительности труда

Анализ эффективности использования персонала предприятия

Навигация

Анализ эффективности использования основных средств

Исследование уровня использования экономического потенциала организации

46807

знаков

12

таблиц

4

изображения

2.2 Анализ эффективности использования основных средств

Эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии средств, повышения объема производства товаров, повышения производительности труда, снижения себестоимости товаров и затрат на воспроизводство основных средств, увеличения сроков службы средств труда.

Обычно фондоотдача определяется по объему производства товаров на 1 рубль среднегодовой стоимости основных средств.

Фондоемкость – показатель, обратный фондоотдаче, рассчитывается как отношение стоимости основных средств к стоимости годового объема производства товаров.

Фондовооруженность - показатель, характеризующий оснащенность работников сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств организации к среднесписочной годовой численности работников.

На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от организации, тем не менее, резервы повышения фондоотдачи, лучшего использования техники имеются в каждом подразделении, на каждом участке и рабочем месте.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной их загрузки, технического совершенствования основных средств.

Удельный вес активной части основных средств

УА = С А / С ОС * 100% (2.7)

где CА – среднегодовая стоимость активной части основных средств;

CОС– среднегодовая стоимость основных средств;

Фондоотдачу можно рассчитать по следующим формулам:

FА = V / С А (2.8)

FОС = V / СОС,

где FА – фондоотдача активной части основных средств;

V – объем производства товаров;

Фондовооруженность рассчитывается по формуле:

FВ = СОС / R CC (2.9)

где R CC – среднесписочная численность работников;

Фондорентабельность рассчитывается по формуле:

R ОС = FОС * Д РП * R ОБ (2.10)

где Д РП – доля реализованной продукции в общем выпуске;

R ОБ – рентабельность продаж;

Исходные данные для анализа фондоотдачи и фондорентабельности, а также результаты расчетов приведены в табл.5.

Таблица 5.

Исходная информация для анализа фондоотдачи и фондорентабельности

| Показатели | 2006 | 2007 | Отклонение, (+,-), |

| 1. Прибыль от реализации продукции, тыс. руб. | 46166 | 102498 | 56332 |

| 2.Объем производства товаров, тыс.руб. V | 572661 | 717416 | 144755 |

| 3. Выручка, тыс. руб. | 563089 | 701605 | 138516 |

| 4. Доля среднегодовой продукции в общем ее выпуске (Дрп) | 0,983 | 0,978 | -0,005 |

| 5.Среднегодовая стоимость, тыс. руб.: | |||

| 5.1. основных средств, CОС | 149231 | 165350 | 16119 |

| 5.2.активной части (машин, оборудования), CА | 108731 | 121355 | 12624 |

| 5.3.единицы оборудования, СЕ | 243,25 | 267,89 | 24,64 |

| 6.Удельный вес активной части, % (стр.5.2 : стр.5.1х100%), УА | 72,86 | 73,39 | 0,53 |

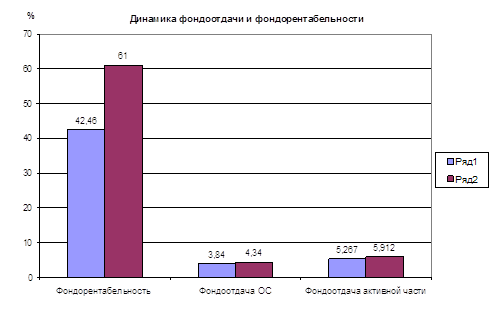

| Фондорентабельность Rос, % | 42,46 | 61,0 | 18,54 |

| Рентабельность продаж Rоб, % | 8,2 | 14,61 | 6,41 |

| 7.Фондоотдача | 3,84 | 4,34 | 0,50 |

| 7.1.Основных средств (стр.2 : стр.5.1), FОС | |||

| 7.2.Активной части (стр.2 : стр.5.2), FА | 5,267 | 5,912 | 0,645 |

| 8.Среднегодовое количество оборудования, ед. | 0 | ||

| 8.1. наличного | 447 | 453 | 6 |

| 8.2. действующего., Ко | 430 | 438 | 8 |

| 9.Фонд времени работы оборудования всего, тыс. машино-час. | 3295,348 | 3416,4 | 1,0912 |

| 10. Фонд времени работы единицы оборудования: | |||

| 10.1. дней, TД | 245 | 250 | 5 |

| 10.2. смен | 490 | 500 | 10 |

| 10.3. машино-часов | 7663,6 | 7800 | 136,4 |

| 11.Коэффициент сменности, kсм | 2 | 2 | 0 |

| 12. Средняя продолжительность смены, час.,Тсм | 7,82 | 7,80 | 0,02 |

| 13.Среднечасовая выработка ед. оборудования, руб. (стр.1 / стр.6), Vч | 173,78 | 209,99 | 36,21 |

Структура факторов любого порядка рассчитывается по отношению к изменению результативного показателя (фондоотдачи основных средств). Факторы второго порядка доводятся до уровня первого путем умножения уровня их влияния на удельный вес активной части стоимости основных средств текущего периода.

Динамика фондоотдачи и фондорентабельности показана на диаграмме:

![]() Результаты влияния на фондоотдачу факторов первого и второго порядка приведены в табл. 6.

Результаты влияния на фондоотдачу факторов первого и второго порядка приведены в табл. 6.

Таблица 6.

Анализ изменения фондоотдачи под влиянием изменения структуры основных средств и загрузки оборудования

| Факторы | Расчет уровня влияния | Влияние на фондоотдачу, руб. | |||

| алгоритм | расчет | активной части | основных средств | ||

| ФАКТОРЫ ПЕРВОГО ПОРЯДКА | |||||

| 1.Изменение удельного веса активной части | FППА *∆УА - FППОС | 5,267* 0,53 - 3,84 | х | -1,048 | |

| 2.Изменение отдачи активной части | FТП ОС- FППА * ∆УА | 4,34 - 5,267* 0,53 | х | 1,55 | |

| Итого | FТПОС - FППОС | 4,34 - 3,84 | - | 0,50 | |

| ФАКТОРЫ ВТОРОГО ПОРЯДКА | |||||

| 2.1.Изменение количества единиц работающего технологического оборудования | FАусл1 - FАПП | 2,49 - 2,74 | -0,25 | -0,18 | |

| 2.2.Изменение количества дней работы единицы оборудования | FАусл2 - FАусл1 | 2,54 - 2,49 | 0,05 | 0,037 | |

| 2.3.Изменение продолжительности смены | FАусл3 - FАусл2 | 2,53 - 2,54 | -0,01 | -0,005 | |

| 2.4.Изменение среднечасовой выработки единицы оборудования | FАТП - FАусл3 | 3,06 - 2,53 | 0,53 | 0,387 | |

| Итого: | FАТП - FАПП | 3,06 - 2,74 | 0,32 | 0,235 | |

Как видно из таблицы, существенное влияние на уменьшение фондоотдачи основных средств оказало изменение удельного веса их активной части.

Под воздействием этого фактора фондоотдача уменьшилась на 1 руб.48 копеек. Но, несмотря на это, фондоотдача в целом возросла на 50 копеек. Это произошло благодаря росту отдачи активной части основных средств (1 руб.55 копеек).

Из факторов второго порядка изменения фондоотдачи основных средств наибольшее влияние оказали изменение производительности оборудования (возросла на 38,7 копейки), изменение дней работы единицы оборудования (возросла на 3,7 копейки) изменение количества единиц оборудования (уменьшилась на 18 копеек).

Повышение фондоотдачи основных средств является положительным моментом в деятельности организации, так как способствует снижению себестоимости выпускаемой товара, а, следовательно, повышению прибыли.

Похожие работы

... выручки от реализации по операционной прибыли; х5 — коэффициент рентабельности собственного капитала по балансовой прибыли. ЗАКЛЮЧЕНИЕ По результатам исследования комплексного анализа и уровня использования экономического потенциала предприятия и оценки бизнеса были сделаны следующие выводы: 1. Рассмотрели подходы к комплексному анализу и оценке предприятий. Различают четыре вида подходов ...

... 315 до 326 человек, фонд заработной платы также увеличился на 35221,5 руб. 6 Анализ экономического потенциала предприятия На основании полученных выше данных рассчитаем экономический потенциал предприятия ООО «Гефест-Ростов» за 2008-2009 гг. ЭПП = ОФ+ОС+ФЗП ЭПП2008 = 106264594+44396755+66636300= 217297649 руб. ЭПП2009 = 138021137+48757620+80445500=267224257 руб. Таблица 4.1 – Анализ ...

... использование земельных ресурсов имеет большое значение для развития национальной экономики. С ним тесно связан объем производства сельскохозяйственной продукции и продовольственная проблема. Перед сельскохозяйственными предприятиями стоит задача наиболее полного использования каждого гектара земли. Тысячи гектаров залежей, низкопродуктивных сенокосов и пастбищ, кустарников можно превращать в ...

... не изменять сложившуюся на сегодняшний день ситуацию, то даже при положительной динамике всех остальных составляющих показателей, в частности, ВВП на душу населения, Россия не достигнет высокого уровня развития социально-экономического потенциала. Таким образом, совокупность знаний и квалификации населения является принципиально важным источником развития любой, и в частности нашей, страны. ...

0 комментариев