Организация диагностики потенциала предприятия

Оценка трудового потенциала

Анализ использования производственного потенциала

Анализ эффективности использования основных средств

Анализ использования трудового потенциала

Анализ использования фонда рабочего времени

Анализ производительности труда

Анализ эффективности использования персонала предприятия

Навигация

Анализ эффективности использования персонала предприятия

Исследование уровня использования экономического потенциала организации

46807

знаков

12

таблиц

4

изображения

3.4. Анализ эффективности использования персонала предприятия

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала – отношение прибыли к среднесписочной численности производственного (операционного) персонала:

RПП = (П : ЧПП) * 100 (3.13)

где RПП – рентабельность персонала;

П – прибыль от реализации продукции;

ЧПП – среднесписочная численность производственного персонала;

Факторную модель данного показателя можно представить следующим образом:

RПП = Rоб * Дрп * ГВ (3.14)

где Rоб – рентабельность оборота (продаж);

Дрп – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции 1 работником в текущих ценах.

Исходные данные для факторного анализа рентабельности персонала представлены в табл.12.

Таблица 12.

Данные для факторного анализа рентабельности персонала

| Показатель | Значение показателя | Изменение (+, -) | |

| 2006 | 2007 | ||

| Прибыль от реализации продукции, тыс. руб. | 46166 | 102498 | +56332 |

| Валовой объем производства продукции в текущих ценах отчетного года, тыс. руб. | 572661 | 717416 | +144755 |

| Выручка от реализации продукции, тыс. руб. | 563089 | 701605 | +138516 |

| Среднесписочная численность работников, чел. | 200 | 200 | |

| Рентабельность продаж, % | 8,2 | 14,61 | +6,41 |

| Удельный вес продаж в стоимости произведенной продукции | 0,983 | 0,978 | -0,005 |

| Среднегодовая выработка продукции одним работником (в текущих ценах), тыс. руб. | 2863,31 | 3587,08 | +723,78 |

| Прибыль на 1 работника, тыс. руб. | 230,83 | 512,49 | +281,74 |

Данная модель позволяет установить, насколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Данные табл. 12 свидетельствуют о том, что прибыль на одного работника увеличилась на 281,74 тыс. руб., в том числе за счет изменения:

а) производительности труда

ΔRПП = ΔГВ *Дрп0 * Rоб0 (3.14)

ΔRПП = 723,78 * 0,983 * 8,2 /100 = +58,34 тыс. руб.

б) удельного веса реализованной продукции в общем ее выпуске

ΔRПП = ГВ1 * ΔДрп * Rоб0 (3.15)

ΔRПП = 3587,08 * (-0,005) * 8,2 : 100 = - 1,47 тыс. руб.

в) рентабельности продаж

ΔRПП = ГВ1 *ΔДрп * Rоб0 (3.16)

ΔRПП = 3587,08 * 0,978 *6,41 : 100 = +219,92 тыс. руб.

4. Обобщающие показатели использования экономического потенциала

Оценка экономической динамики позволяет выявить количественные характеристики деловой активности, показывающие как исследуемое предприятие выполняет «золотое правило экономики», требующее следующие оптимальные пропорции в соотношении темповых показателей:

ТП > ТV > Так > 100% (4.1)

где ТП – темп роста прибыли, %

ТV – темп роста выручки от продаж, %

Так – темп роста активов, %

Так = 121355 : 108731 * 100 = 112%

Первое неравенство означает, что экономический потенциал организации возрастает, т.е. масштабы его деятельности увеличиваются. Наращивание активов компании, увеличение ее размеров, как правило, является одной из основных целевых установок, формулируемых собственниками компании и ее управленческим персоналом в явной или неявной форме.

ТV = 701605 : 563089 * 100 = 125%

Второе неравенство указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы коммерческой организации используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию.

ТП = 102498 : 46166 * 100 = 220%

Из третьего неравенства видно, что прибыль возрастает опережающими темпами, что свидетельствует, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Таким образом, итоговое неравенство: 220% > 125% > 112% > 100%

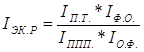

Для комплексной оценки деятельности предприятия определим путем сопоставления экстенсивных и интенсивных факторов индекс экономического роста:

где IП.Т. – индекс производительности труда;

IФ.О. – индекс фондоотдачи;

IППП. – индекс численности;

IО.Ф. – индекс основных фондов.

IП.Т. = 418 : 400 = 1,045

IФ.О. = 4,34 : 3,84 = 1,13

IППП. = 200 : 168 = 1,19

IО.Ф. = 134125: 116040 = 1,156

= 0,858

= 0,858

Так как полученное значение для ООО «Лика» IЭК.Р. < 1, то его рост происходил в основном за счет экстенсивных показателей.

Заключение

Анализ структуры основных средств ООО «Лика» позволяет судить о технической оснащенности и условиях производства. Он показывает, что наибольший удельный вес имеют машины и оборудование (56,41% на начало периода и 53,37% на конец). Изменение структуры в значительной части обусловлено приобретением земельного участка (7164 тыс.руб.).

Однако доля производственного инвентаря в общей структуре невелика (1,25% и 1,27% на начало и конец периода), но именно эта составляющая основных средств имеет наибольшую динамику (поступило на 1581тыс.руб., выбыло на 1331тыс.руб.) и темпы роста составили 117,3%.

Увеличение основных средств по отдельным элементам свидетельствует о правильной политике, проводимой в организации, направленной на техническое перевооружение.

Важной составляющей анализа трудовых ресурсов ООО «Лика» является изучение движения рабочей силы.

Общий оборот рабочей силы в ООО «Лика» можно считать нормальным, однако отрицательным моментом является увеличение оборота по выбытию (на 8%) и увеличение коэффициента текучести кадров (на 7%), как следствие, на эту же сумму уменьшился коэффициент постоянства кадров.

В ООО «Лика» большая часть потерь (20330 ч) вызвана субъективными факторами: дополнительными отпусками с разрешения администрации, прогулами, простоями, что можно считать неиспользованными резервами увеличения фонда рабочего времени и высвобождения 11 работников.

Существенны на данном предприятии и непроизводительные затраты труда в связи с отклонениями от технологического процесса - 1640 ч.

Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. В данном случае – это 6259,2 тыс. руб.

В заключение анализа можно предложить следующие мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих:

использование возможностей увеличения объема производства продукции за счет внедрения новых технологий, замены устаревшего оборудования;

сокращение затрат труда на производство продукции за счет механизации и автоматизации производства, совершенствования организации труда, повышения уровня интенсивности труда, уменьшения потерь рабочего времени и т.д.

Организации далеко не безразлично как отдельные группы основных средств влияют на конечные показатели ее деятельности. Их состояние и эффективное использование прямо влияет на конечные результаты финансово-хозяйственной деятельности организации, рациональное и эффективное использование основных средств позволяет повышать объемы производства без дополнительных капитальных вложений либо при минимальной их величине, обеспечивая тем самым большую прибыльность (рентабельность) деятельность организации в целом.

Изменение в уровне производительности труда в зависимости от структуры товарных групп и отдельных видов товаров не всегда оценивается однозначно. Производительность труда может снижаться при значительном удельном весе вновь осваиваемого товара или улучшении его качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности товара, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от снижения производительности труда. Поэтому взаимосвязь производительности труда, качества товаров, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

Литература

1. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности. - М.: ИНФРА-М, 2004.

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: Инфра-М, 2005.

3. Бороненкова С.А. Управленческий анализ. - М.: Финансы и статистика, 2003.

4. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности предприятия - М.: Проспект, 2005.

5. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и Статистика. 2005.

6. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности. – Ростов-на-Дону: Феникс, 2005.

7. Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. - М: Финансы и статистика, 2003.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: Инфра-М, 2009.

9. Стражев В.И. Анализ хозяйственной деятельности в промышленности. - Минск: Высшая школа, 2003.

10. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности - М.: «Благовест-В», 2003.

11. Шеремет А.Д. Экономический анализ. - М.: Финансы и статистика, 2004.

Похожие работы

... выручки от реализации по операционной прибыли; х5 — коэффициент рентабельности собственного капитала по балансовой прибыли. ЗАКЛЮЧЕНИЕ По результатам исследования комплексного анализа и уровня использования экономического потенциала предприятия и оценки бизнеса были сделаны следующие выводы: 1. Рассмотрели подходы к комплексному анализу и оценке предприятий. Различают четыре вида подходов ...

... 315 до 326 человек, фонд заработной платы также увеличился на 35221,5 руб. 6 Анализ экономического потенциала предприятия На основании полученных выше данных рассчитаем экономический потенциал предприятия ООО «Гефест-Ростов» за 2008-2009 гг. ЭПП = ОФ+ОС+ФЗП ЭПП2008 = 106264594+44396755+66636300= 217297649 руб. ЭПП2009 = 138021137+48757620+80445500=267224257 руб. Таблица 4.1 – Анализ ...

... использование земельных ресурсов имеет большое значение для развития национальной экономики. С ним тесно связан объем производства сельскохозяйственной продукции и продовольственная проблема. Перед сельскохозяйственными предприятиями стоит задача наиболее полного использования каждого гектара земли. Тысячи гектаров залежей, низкопродуктивных сенокосов и пастбищ, кустарников можно превращать в ...

... не изменять сложившуюся на сегодняшний день ситуацию, то даже при положительной динамике всех остальных составляющих показателей, в частности, ВВП на душу населения, Россия не достигнет высокого уровня развития социально-экономического потенциала. Таким образом, совокупность знаний и квалификации населения является принципиально важным источником развития любой, и в частности нашей, страны. ...

0 комментариев