Теоретические аспекты управления и оценки рисков в деятельности предприятия

Управление рисками предприятия

Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

Оценка рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

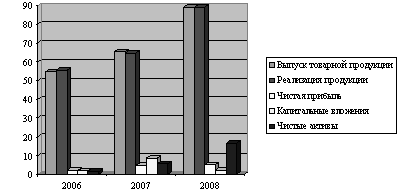

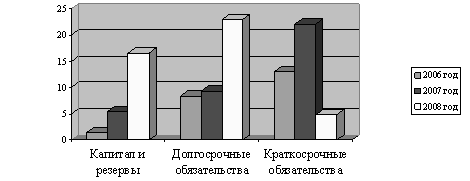

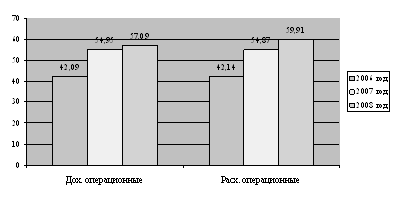

Оценка финансовых рисков ОАО «Таиф-нк» на базе бухгалтерской отчетности

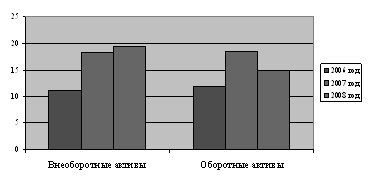

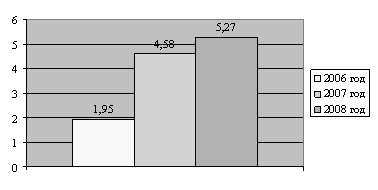

Оценка динамики изменения активов предприятия по степени риска

Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Совершенствование технологии управления риском с помощью создания системы управления риском

Навигация

Управление рисками предприятия

Комплексная оценка рисков финансово-хозяйственной деятельности предприятия (на примере ОАО "ТАИФ-НК")

135354

знака

24

таблицы

11

изображений

1.2 Управление рисками предприятия

Управление финансовыми рисками фирмы представляет собой специфическую сферу финансового менеджмента, которая за рубежом в последние годы выделилась в особую сферу деятельности — «риск-менеджмент» [5, с.99]. Управление финансовыми рисками включает в себя разработку и реализацию экономически обоснованных для фирмы рекомендаций и мероприятий, направленных на уменьшение исходного уровня риска при осуществлении финансовых сделок или финансовых операций до приемлемого финального уровня, что позволяет предпринимательской фирме:

выявлять потенциально возможные ситуации, связанные с неблагоприятным развитием событий для предпринимательской фирмы, т.е. ситуации, связанные с риском, результатом которых может быть недостижение поставленных целей в результате осуществления финансовой деятельности;

получать характеристики возможного ущерба, связанного с нежелательным развитием событий;

заблаговременно при подготовке решения о выборе финансовой операции планировать и при необходимости осуществлять меры по снижению финансовых рисков до приемлемого уровня;

учитывать при принятии решений расходы, связанные с предварительной оценкой и управлением риском [6, с.428].

Таким образом, управление рисками — это специфическая область финансового менеджмента, требующая знаний в области финансов фирмы, страхового дела, анализа хозяйственной деятельности предпринимательской фирмы и т.д. [7, с.38]. Управление финансовыми рисками реализует свою главную цель и основные задачи путем осуществления определенных функций, эти функции подразделяются на две основные группы, определяемые комплексным содержанием риск-менеджмента:

- функции управления финансовыми рисками предприятия как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента, хотя: и должен учитывать его специфику);

- функции управления финансовыми рисками как специальной области управления предприятием (состав этих функций определяется конкретным объектом данной функциональной системы управления), В наиболее общем виде состав основных функций управления финансовыми рисками предприятия в разрезе этих групп представлен на рисунке 1.1 [8, с.138].

Рисунок 1.1 — Характеристика основных функций управления финансовыми рисками предприятия в разрезе отдельных групп

Рассмотрим содержание основных функций управления финансовыми рисками предприятия в разрезе отдельных групп.

В группе функций управления финансовыми рисками предприятия мак управляющей системы основными являются:

формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений. В процессе реализации этой функции должны быть определены объемы и содержание информационных потребностей системы управления финансовыми рисками; сформированы внешние и внутренние источники информации, удом створяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка;

осуществление риск-анализа различных аспектов финансовой деятельности предприятия. В процессе реализации этой функции проводятся экспресс- и углубленный риск-анализ отдельных финансовых операций, финансовых сделок отдельных дочерних предприятий и внутренних «центров ответственности», финансовой деятельности предприятия в целом и в разрезе отдельных ее направлений;

осуществление риск-планирования финансовой деятельности предприятий по основным ее направлениям. Реализация этой функции управления финансовыми рисками связана с разработкой системы планов и оперативных бюджетов по основным направлениям защиты предприятия от возможных финансовых угроз внешнего и внутреннего характера, обеспечивающих нейтрализацию идентифицированных финансовых рисков. Основой такого планирования является разработанная стратегия финансового риск-менеджмента, требующая конкретизации на каждом этапе его развития;

осуществление эффективного контроля реализации принятых рисковых решений. Реализация этой функции управления финансовыми рисками связана с созданием соответствующих систем внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и риск-менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля [9].

В группе функций управления финансовыми рисками как специальной области управления предприятием основными являются:

управление формированием портфеля принимаемых финансовых рисков. Функциями этого управления являются идентификация возможных финансовых рисков предприятия, связанных с его предстоящей финансовой деятельностью; избежание отдельных финансовых рисков за счет отказа от чрезмерно рискованных финансовых операций и сделок; определение окончательного состава отдельных систематических и несистематических финансовых рисков, принимаемых предприятием;

управление оценкой уровня и стоимости финансовых рисков. В процессе реализации этой функции осуществляется выбор методов оценки отдельных финансовых рисков с учетом имеющейся информационной базы и квалификации риск-менеджеров предприятия, выявляется возможный объем связанных с ними финансовых потерь в разрезе отдельных операций и по финансовой деятельности» целом.

управление нейтрализацией возможных негативных последствий финансовых рисков в рамках предприятия. Функциями этого управления является разработка и реализация мероприятий по профилактике и минимизации уровня и стоимости отдельных финансовых рисков за счет соответствующих внутренних механизмов» оценка эффективности осуществления таких мероприятий.

управление страхованием финансовых рисков. В процессе реализации этой функции формируются критерии передачи финансовых рисков предприятия страховым компаниям, осуществляется выбор соответствующих страховых компаний для сотрудничества с учетом их специализации и рейтинга на страховом рынке, согласовывается система условий заключаемого договора страхования, оценивается эффективность передачи отдельных финансовых рисков предприятия внешнему страховщику [10].

Основные функции управления финансовыми рисками рассмотрены в наиболее агрегированном виде. Каждая их этих функций может быть конкретизирована более целенаправленно с учетом специфики финансовой деятельности предприятия и портфеля его финансовых рисков.

Управление финансовыми рисками фирмы основывается на определенных принципах, основными из которых являются:

осознанность принятия рисковых решений;

возможность управления финансовыми рисками;

сопоставимость уровня рискованности осуществляемых финансовых сделок или операций с уровнем их доходности;

сопоставимость уровня рискованности осуществляемых финансовых сделок или операций с финансовыми возможностями предприятия;

экономичность управления рисками;

учет влияния временного фактора при управлении финансовыми рисками;

сопоставимость финансовой стратегии фирмы со стратегией управления финансовыми рисками фирмы.

Сущность риск-менеджмента приведена на рисунке 1.2 [11].

Рисунок 1.2 — Сущность риск-менеджмента

Система управления финансовыми рисками должна базироваться на общих критериях финансовой стратегии, выбранной фирмой, а также финансовой политики по отдельным направлениям финансовой деятельности.

До тех пор пока риск для предпринимательской фирмы не определен, невозможно предпринять какие-либо меры по его минимизации, поэтому первой стадией в управлении риском является выявление вероятных финансовых рисков. Оно может осуществляться различными способами: от чисто интуитивных догадок до сложного вероятностного анализа в моделях исследования операций.

В общем плане процесс выявления отдельных видов финансовых рисков, которые могут возникнуть в процессе осуществления финансовой деятельности фирмы, осуществляется по двум направлениям:

в разрезе каждой отдельной финансовой операции или направления финансовой деятельности в целом определяются присущие им внешние виды финансовых рисков;

далее определяется перечень внутренних финансовых рисков, которые могут возникнуть при осуществлении отдельных видов финансовой деятельности или планируемых финансовых операций фирмы [12].

В итоге проведенной работы формируется общий предполагаемый портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предпринимательской фирмы.

В процессе управления финансовыми рисками достаточно важно правильно определить размер возможных финансовых потерь, которые могут наступить при реализации рискового события по отдельным видам финансовых рисков. Размер возможных финансовых потерь, как правило, определяется характером осуществляемых финансовых операций и объемом привлеченных для их реализации активов фирмы. Как уже было сказано ранее, по уровню возможных потерь выделяют допустимый, критический и катастрофический финансовые риски [13].

Далее в процессе управления финансовыми рисками исследуются факторы, влияющие на уровень рисков фирмы. Анализ факторов осуществляется для того, чтобы выявить уровень управляемости отдельными видами финансовых рисков, а также для определения направлений минимизации этих рисков. Все факторы, оказывающие влияние на уровень финансовых рисков, можно разделить на внешние и внутренние – рисунок 1.3.

В составе наиболее важных факторов внешней финансовой среды непрямого влияния, подлежащих оценке в процессе стратегического финансового анализа, могут быть уровень и темп инфляции в стране, динамика валютных курсов, учетной ставки, практика государственного регулирования финансовой деятельности компаний, финансовых структур, динамика экономического развития страны, региональная экономическая политика государства, государственное регулирование деятельности отдельных отраслей, уровень поддержки отраслей хозяйствования, общий инвестиционный климат в мире и стране, государственная политика привлечения и защиты инвестиций, политика государства в области налогообложения, государственная политика в области образования, уровень подготовки финансовых специалистов в стране, регионе, уровень технического прогресса в сфере финансового управления и прочие макроэкономические факторы [14].

Рисунок 1.3 — Система факторов, оказывающих влияние на уровень финансовых рисков, возникающих в деятельности фирмы

В составе наиболее важных факторов внешней финансовой среды непосредственного влияния, подлежащих оценке в процессе стратегического финансового анализа, могут быть конъюнктура и прозрачность финансового, кредитного, товарного и страхового рынков, конъюнктура рынка ценных бумаг, кредитная политика коммерческих банков и небанковских финансовых структур, состав кредитных продуктов банков и небанковских финансовых структур, страховых продуктов страховых компаний, возможность использования альтернативных финансовых инструментов компанией, характер, уровень и стабильность коммерческих связей с поставщиками, покупателями, финансовыми институтами, коммуникативная эффективность этих связей, уровень доходности инвестиционных проектов, предлагаемых компании, и др. Анализ факторов внешней финансовой среды базируется на SWOT-анализе, направленном на выявление возможностей и угроз (рисков), генерируемых рынком.

В составе наиболее важных факторов внутренней финансовой среды влияния, подлежащих оценке в процессе стратегического финансового анализа, могут быть амортизационная, налоговая, политика компании, политика управления прибылью, оборотными активами, денежными потоками, финансовыми рисками, структура капитала компании, величина операционного левериджа, средневзвешенная стоимость капитала, структура инвестиционных ресурсов, состав инвестиционного портфеля, уровень самофинансирования инвестиций, уровень кредитоспособности компании и состав ее финансовых обязательств, уровень стратегического мышления работников компании, состояние информационной базы финансового учета, методы анализа, прогнозирования и планирования, используемые в компании, эффективность организационной структуры управления финансовой деятельностью, инструменты контроллинга, применяемые в компании. Анализ факторов внутренней финансовой среды призван характеризовать не только объем финансового потенциала компании, но и эффективность его использования. Исследование факторов внутренней финансовой среды базируется на SNW-анализе, направленном на выявление сильных, слабых и нейтральных сторон финансовой деятельности компании [15, c.98].

Похожие работы

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев