Теоретические аспекты управления и оценки рисков в деятельности предприятия

Управление рисками предприятия

Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

Оценка рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

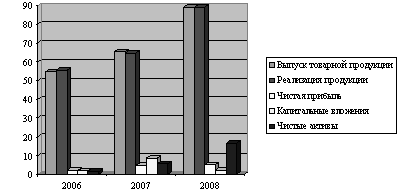

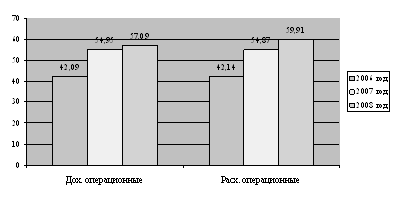

Оценка финансовых рисков ОАО «Таиф-нк» на базе бухгалтерской отчетности

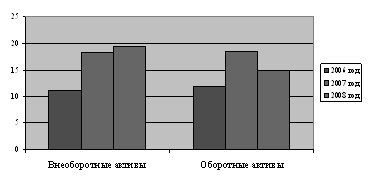

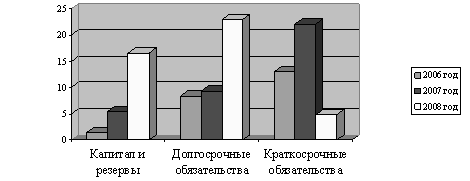

Оценка динамики изменения активов предприятия по степени риска

Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Совершенствование технологии управления риском с помощью создания системы управления риском

Навигация

Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

Комплексная оценка рисков финансово-хозяйственной деятельности предприятия (на примере ОАО "ТАИФ-НК")

135354

знака

24

таблицы

11

изображений

3. Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

3.1 Оценка риска наступления банкротства ОАО «ТАИФ-НК» на основе зарубежных моделей

В настоящее время существуют как западные, так и отечественные модели прогнозирования банкротства компаний. Рассмотрим наиболее известные из них. Наиболее широкое распространение в западных методиках прогнозирования риска банкротства нашли модели, разработанные известными экономистами Альтманом, Лисом и Таффлером [32].

При прогнозировании банкротства компании выступила отчетность ОАО «ТАИФ-НК» за 2007-2008 гг. «Бухгалтерский баланс» - форма №1, «Отчет о прибылях и убытках» - форма №2. Результаты анализа сгруппированы в таблицах.

Проанализируем риск наступления банкротства с помощью двухфакторной модели Альтмана.

В модели учитываемым фактором риска является возможность необеспечения заемных средств собственными в будущем периоде.

![]() (1)

(1)

где Ктл – коэффициент текущей ликвидности;

Кзс – коэфиициент капитализации.

Расчет коэффициентов, вошедших в модель, представлен в таблице 3.1. Коэффициенты рассчитываются на основании «Бухгалтерского баланса» (форма №1). Интерпретация результатов:

Z < 0 – вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z;

Z = 0, вероятность банкротства равна 50%;

Z > 0, вероятность банкротства больше 50%, и возрастает по мере увеличения рейтингового числа Z.

Далее, проведем оценку риска банкротства компании на основе четырехфакторной Z-модель Лиса. В этой модели факторы-признаки учитывают такие результаты деятельности, как ликвидность, рентабельность и финансовая независимость организации. Модель представлена в следующем виде:

Таблица 3.1 — Двухфакторная Z-модель Альтмана

| Показатель | 31.12.2007 | 31.12.2008 |

| 1 | 2 | 3 |

| Текущие активы (оборотные активы) | 18551416 | 15052116 |

| Текущие обязательства (краткосрочные обязательства) | 22081001 | 4929309 |

| Заемные средства (сумма долгосрочных и краткосрочных обязательств) | 31370744 | 17977037 |

| Общая величина пассивов | 36806665 | 4929309 |

| К1 — коэффициент текущей ликвидности (п. 1 / п. 2) | 0,84 | 3,64 |

| К2 — коэффициент капитализации (п. 3 / п. 4) | 0,85 | 3,64 |

| Значение | -1,24 | -3,45 |

| Оценка значений < 0 — вероятность банкротства невелика = 0 — вероятность банкротства составляет 50% > 0 — вероятность банкротства более 50% | Z < 0 вероятность банкротства невелика | Z < 0 вероятность банкротства невелика |

|

| (2) | |

где Х1 – оборотный капитал/сумма активов (доля оборотных средств в активах);

Х2 – прибыль от реализации/сумма активов (рентабельность активов по прибыли от реализации);

Х3 – нераспределенная прибыль/сумма активов (рентабельность активов по нераспределенной прибыли);

Х4 – собственный капитал/заемный капитал (коэффициент покрытия по собственному капиталу).

Расчет показателей, вошедших в модель, представлен в таблице 3.3. Показатели рассчитываются на основании «Бухгалтерского баланса» (форма №1) и «Отчета о прибылях и убытках» (форма №2). Интерпретация результатов:

Z < 0,037 – вероятность банкротства высокая;

Z > 0,037 – вероятность банкротства малая.

Рассмотрим следующую модель оценки рисков банкротства компании – Модель Таффлера. В целом, по содержательности и набору факторов-признаков модель Таффлера ближе к российским реалиям, чем модель Лиса.

![]() (3)

(3)

где Х1 – прибыль от реализации/краткосрочные активы (коэффициент покрытия);

Х2 – оборотные активы/сумма обязательств (коэффициент покрытия);

Х3 – краткосрочные обязательства/сумма активов (доля обязательств);

Х4 – выручка от реализации/сумма активов (рентабельность всех активов).

Таблица 3.3 – Четырехфакторная Z-модель Лиса

| Показатель | 31.12.2007 | 31.12.2008 |

| 1 | 2 | 3 |

| Текущие активы (итог оборотных активов) | 15170013 | 15052116 |

| Сумма активов | 29821334 | 35168414 |

| Заемный капитал (сумма долгосрочных и краткосрочных обязательств) | 13191742 | 12085856 |

| Нераспределенная (реинвестированная) прибыль | 5434871 | 10442853 |

| Рыночная стоимость собственного капитала (чистые активы) | 60042903 | 76884699 |

| Прибыль до налогообложения | 2613186 | 6086290 |

| Прибыль от реализации | 3942100 | 7011506 |

| К1 (п. 1 / п. 2) | 0,51 | 0,43 |

| К2 (п. 7 / п. 2) | 0,13 | 0,20 |

| К3 (п. 4 / п. 2) | 0,18 | 0,29 |

| К4 (п. 5 / п. 3) | 4,55 | 6,36 |

| Значение | 0,059 | 0,068 |

| Оценка значений < 0,037 — высокая вероятность банкротства > 0,037 — вероятность банкротства невелика | Z > 0,037 вероятность банкротства невелика | Z > 0,037 вероятность банкротства невелика |

Расчет показателей, вошедших в модель, представлен в таблице 3.4. Показатели рассчитываются на основании «Бухгалтерского баланса» (форма №1) и «Отчета о прибылях и убытках» (форма №2).

В конце анализа на предмет прогнозирования несостоятельности (банкротства) на основе зарубежных многофакторных моделей, можно сделать вывод, что в соответствии с зарубежными методиками прогнозирования, вероятность банкротства предприятия – минимальная.

Таблица 3.4 – Четырехфакторная Z-модель Таффлера

| Показатель | 31.12.2007 | 31.12.2008 |

| 1 | 2 | 3 |

| Текущие активы (итог оборотных активов) | 15170013 | 15052116 |

| Сумма активов | 29821334 | 35168414 |

| Краткосрочные обязательства | 17525766 | 13002978 |

| Сумма обязательств | 13191742 | 12085856 |

| Прибыль от реализации | 3942100 | 7011506 |

| Рыночная стоимость собственного капитала (чистые активы) | 60042903 | 76884699 |

| Объем продаж (выручка) | 55465217 | 64620590 |

| К1 (п. 5 / п. 3) | 0,22 | 0,54 |

| К2 (п. 1 / п. 4) | 1,14 | 1,24 |

| К3 (п. 3 / п. 2) | 0,58 | 0,37 |

| К4 (п. 7 / п. 2) | 1,86 | 1,83 |

| 1 | 2 | 3 |

| Значение | 0,66 | 0,80 |

| Оценка значений < 0,2 — очень высокая вероятность банкротства > 0,3 — вероятность банкротства невелика | Z > 0,3 вероятность банкротства невелика | Z > 0,3 вероятность банкротства невелика |

Несмотря на показатели отсутствия риска банкротства, руководству фирмы необходим постоянный контроль над финансовым состоянием предприятия. Спектр внешних факторов рисков свойственных российским условиям широк: финансовая обстановка в стране, темпы инфляции, условия кредитования, особенности налоговой системы, требуют постоянное отслеживание финансовых рисков, принятие мер по их предупреждению и нейтрализации [34, c,124].

Похожие работы

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев