Теоретические аспекты управления и оценки рисков в деятельности предприятия

Управление рисками предприятия

Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

Оценка рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

Оценка финансовых рисков ОАО «Таиф-нк» на базе бухгалтерской отчетности

Оценка динамики изменения активов предприятия по степени риска

Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Совершенствование технологии управления риском с помощью создания системы управления риском

Навигация

Оценка динамики изменения активов предприятия по степени риска

Комплексная оценка рисков финансово-хозяйственной деятельности предприятия (на примере ОАО "ТАИФ-НК")

135354

знака

24

таблицы

11

изображений

2.3 Оценка динамики изменения активов предприятия по степени риска

Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, указывающей на наличие или отсутствие рисков финансово-хозяйственной деятельности. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку. [31]

Проведем анализ активов баланса. Данные представим в таблице 2.12.

Таблица 2.12 — Анализ активов баланса

| Показатели | 2007 год | 2008 год |

| 1 | 2 | 3 |

| Активы | ||

| На начало года | 22836003 | 35802311 |

| На конец года | 36806665 | 34534518 |

| Стоимость активов, средняя | 29821334 | 35168414 |

| Внеоборотные активы | ||

| На начало года | 11047393 | 18225248 |

| На конец года | 18225248 | 19482402 |

| Стоимость внеоборотных активов, средняя | 14636320,5 | 18853825 |

| Оборотные активы | ||

| На начало года | 11788610 | 17547062 |

| На конец года | 18551416 | 15052116 |

| Стоимость оборотных активов, средняя | 15170013 | 16299589 |

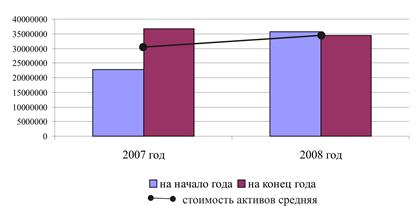

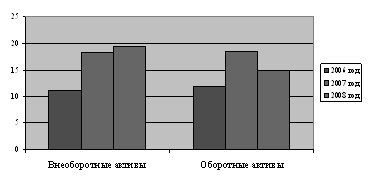

Динамику активов, и валюты баланса представим на рисунке 2.4.

Анализ динамики валюты баланса показывает, что увеличение стоимости активов однозначно свидетельствует об увеличении предприятием хозяйственного оборота в 2007-2008 гг.

Рисунок 2.4 — Динамика активов и валюты баланса

Внеоборотные активы предприятия – это основные средства (здания, сооружения, оборудование), их стоимость, за период 2007-2008 гг. возросла на 6,4%. Это вполне согласуется с основной деятельностью предприятия.

В 2007 году доля основных средств в составе внеоборотных активов составляла - 82%, а в 2008 году – 94%.

На основании данных таблицы 2.12 видно, что доля оборотных активов за период 2007-2008 год снизилась на 18%, это свидетельствует о формировании более мобильной структуры активов, способствующих ускорению оборачиваемости.

Далее, проведем анализ активов по степени риска.

В целях анализа активы организации заносятся в таблицу и распределяются по степени риска от минимальной до высокой.

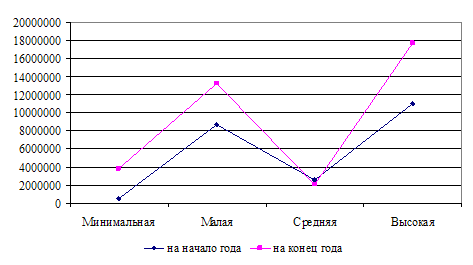

Оценка динамики изменения активов предприятия по степени риска в 2007 году приведены в таблице 2.13.

Проанализируем динамику изменения активов предприятия по степени риска в 2007 году на основе рисунка 2.5.

Таблица 2.13 — Оценка динамики изменения активов предприятия по степени риска в 2007 году

| Степень риска активов | Наименование активов Из формы №1 | Группы активов в общем объеме | Отклонение (+, -) | ||||

| На начало года | На конец года | ||||||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Минимальная | Денежные средства, краткосрочные финансовые вложения (в ценные бумаги) | 506774 | 2,22 | 803994 | 10,32 | 3291223 | 23,56 |

| Малая | Дебит. задолженность, реальная к взысканию, произв. запасы (исключая залежалые), готовая продукция и товары (пользующиеся спросом), товары отгруженные, долгосрочные финн. вложения, займы и депозитные вклады | 8711321 | 38,15 | 14741766 | 35,99 | 4534119 | 32,45 |

| Средняя | Затраты в незавершенном производстве, расходы будущих периодов, прочие запасы и затраты, НДС по приобр. ценностям, прочие обязательные активы, долгосрочные фин. Вложения | 2588846 | 11,34 | 2045039 | 5,56 | -543807 | -3,89 |

| Высокая | Дебит. задолженность, сомнит. к получению, готовая продукция и товары, не польз. спросом, залежалые товары и неликвиды, немат. активы, основные средства, незав. строительство, доходные вложения в материальные ценности, прочие внеоборотные активы. | 11029062 | 48,30 | 17718189 | 48,14 | 6689127 | 47,88 |

| 100 | 100 | 100 | |||||

Рисунок 2.5 – Динамика изменения активов предприятия по степени риска в 2007 году

Из рисунка видно, что возрастание доли активов со средней и высокой степенью риска к концу 2007 года возрастает, это означает рост ликвидности активов организации, и свидетельствует о возрастании финансовой неустойчивости предприятия к концу года.

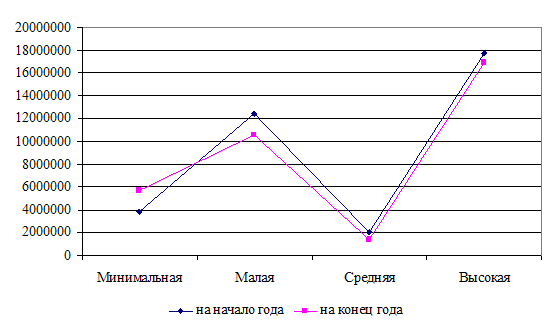

Рассмотрим динамику изменения активов предприятия по степени риска в 2008 году, данные представим в таблице 2.14.

Активы со средней степенью риска вложения капитала представлены маленькими показателями, в частности, на начало периода это - 5%, в конце - 3%. Падение в данном случае можно назвать положительной тенденцией, так как это может свидетельствовать о том, что улучшилась ситуация с погашением долгосрочной дебиторской задолженности или с уменьшением расходов будущих периодов.

Количество активов с высокой степенью риска, которое довольно высоко в начале периода 49%, к концу периода уменьшается до 48%. Это хорошая тенденция, которая свидетельствует о том, что предприятие увеличивает оборачиваемость этих активов, улучшает ситуацию с их реализацией.

Таблица 2.14 - Динамика изменения активов предприятия по степени риска в 2008 году

| Степень риска активов | Наименование активов из формы №1 | Группы активов в общем объеме | Отклонение (+, -) | ||||

| На начало года | На конец года | ||||||

| Тыс.руб. | % | Тыс.руб. | % | Тыс. руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Минимальная | Денежные средства, краткосрочные финансовые вложения (в ценные бумаги) | 3797997 | 10,61 | 5711251 | 16,54 | 1913254 | -150,91 |

| Малая | Дебиторская задолженность, реальная к взысканию, производственные запасы (исключая залежалые), готовая продукция и товары (пользующиеся спросом), товары отгруженные, долгосрочные финансовые вложения, займы и депозитные вклады | 12437971 | 34,19 | 10558180 | 30,57 | -1682906 | 132,74 |

| Средняя | Затраты в незавершенном производстве, расходы будущих периодов, прочие запасы и затраты, НДС по приобретенным ценностям, прочие обязательные активы, долгосрочные финансовые вложения | 2045039 | 5,71 | 1344078 | 4 | -700961 | 55,29 |

| Высокая | Дебиторская задолженность, сомнительная к получению, готовая продукция и товары, не пользующиеся спросом, залежалые товары и неликвиды, нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, прочие внеоборотные активы. | 17718189 | 49,49 | 16921009 | 48,89 | -797180 | 62,88 |

| 100,00 | 100,00 | 100 | |||||

Представим данные таблицы на рисунке 2.6.

Рисунок 2.6 – Динамика изменения активов предприятия по степени риска в 2008 году

Если обобщить анализ оборотных активов предприятия по степени риска вложений капитала, то можно сказать, что основная масса оборотных активов предприятия имеет невысокий риск вложений, а ситуация с реализацией активов с высокой степенью риска вложений капитала улучшается.

Похожие работы

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев