Теоретические аспекты управления и оценки рисков в деятельности предприятия

Управление рисками предприятия

Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

Оценка рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

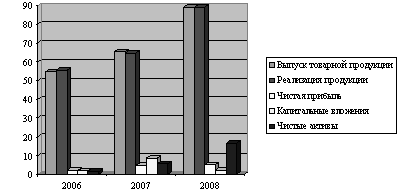

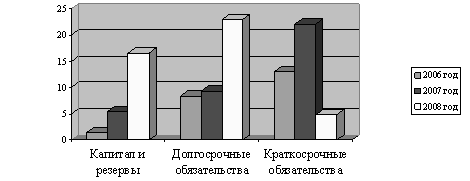

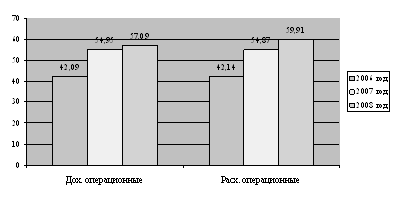

Оценка финансовых рисков ОАО «Таиф-нк» на базе бухгалтерской отчетности

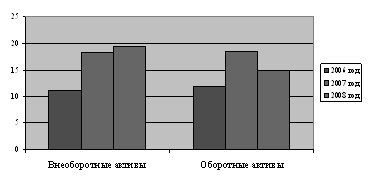

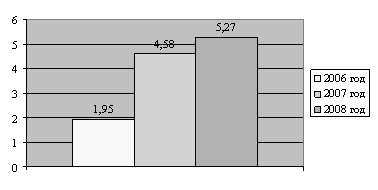

Оценка динамики изменения активов предприятия по степени риска

Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Совершенствование технологии управления риском с помощью создания системы управления риском

Навигация

Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Комплексная оценка рисков финансово-хозяйственной деятельности предприятия (на примере ОАО "ТАИФ-НК")

135354

знака

24

таблицы

11

изображений

3.2 Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Система механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов.

Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся:

отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок.

отказ от использования в больших объемах заемного капитала. Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать одного из наиболее существенных финансовых рисков – потери финансовой устойчивости предприятия.

отказ от чрезмерного использования оборотных активов в низко ликвидных формах. Повышение уровня ликвидности этих активов позволяет избежать риска неплатежеспособности предприятия в будущем периоде.

отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает потери от инфляционного риска, а также риска упущенной выгоды.

Лимитирование концентрации риска. Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности. Этот лимит устанавливается раздельно для операционной и инвестиционной деятельности предприятия, а в ряде случаев – и для отдельных финансовых операций (финансирования реального инвестиционного проекта; финансирования формирования оборотных активов и т.п.);

минимальный размер (удельный вес) активов в высоколиквидной форме. Этот лимит обеспечивает формирование так называемой «ликвидной подушки», характеризующей размер резервирования высоколиквидных активов с целью предстоящего погашения неотложных финансовых обязательств предприятия.

максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю. Размер кредитного лимита, направленный на снижение концентрации кредитного риска, устанавливается при формировании политики предоставления товарного кредита покупателям продукции;

максимальный размер депозитного вклада, размещаемого в одном банке. Лимитирование концентрации депозитного риска в этой форме осуществляется в процессе использования данного финансового инструмента инвестирования капитала предприятия;

максимальный размер вложения средств в ценные бумаги одного эмитента. Эта форма лимитирования направлена на снижение концентрации несистематического (специфического) финансового риска при формировании портфеля ценных бумаг.

максимальный период отвлечения средств в дебиторскую задолженность. За счет этого финансового норматива обеспечивается лимитирование риска неплатежеспособности, инфляционного риска, а также кредитного риска.

Лимитирование концентрации финансовых рисков является одним из наиболее распространенных внутренних механизмов риск-менеджмента, реализующих финансовую идеологию предприятия в части принятия этих рисков и не требующих высоких затрат.

Хеджирование. Этот термин используется в финансовом менеджменте в широком и узком прикладном значении. В широком толковании термин хеджирование характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь – как внутренних (осуществляемых самим предприятием), так и внешних (передачу рисков другим хозяйствующим субьектам-страховщикам). В узком прикладном значении термин хеджирование характеризует внутренний механизм нейтрализации финансовых рисков, основанный на использовании соответствующих видов финансовых инструментов. В последующем изложении термин хеджирование будет использоваться в этом прикладном его значении.

Хеджирование финансовых рисков путем осуществления соответствующих операций с производственными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события. Однако оно требует определенных затрат на выплату комиссионного вознаграждения брокерам, премий по опционам и т.п. Тем не менее уровень этих затрат значительно ниже, чем уровень затрат по внешнему страхованию финансовых рисков.

Диверсификация. Механизм диверсификации используется, прежде всего, для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. В первую очередь он позволяет минимизировать портфельные риски. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

диверсификация видов финансовой деятельности;

диверсификация валютного портфеля («валютной корзины») предприятия;

диверсификация депозитного портфеля;

диверсификация кредитного портфеля;

диверсификация портфеля ценных бумаг;

диверсификация программы реального инвестирования.

Эффект диверсификации лежит в основе большинства теорий выбора эффективной рыночной стратегии. В сочетании с эффектами хеджирования он стал основной теории ценообразования опционов.

Распределение рисков. Механизм этого направления нейтрализации финансовых рисков основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты [35].

В современной практике риск-менеджмента получили широкое распространение следующие основные направления распределения рисков (их трансферта партнерам):

распределение риска между участниками инвестиционного проекта;

распределение риска между предприятием и поставщиками сырья и материалов;

распределение риска между участниками лизинговой операции;

распределение риска между участниками факторинговой (форфейтинговой) операции.

Степень распределения рисков, а, следовательно, и уровень нейтрализации их негативных финансовых последствий для предприятия является предметом его контрактных переговоров с партнерами, отражаемых согласованными с ними условиями соответствующих контрактов.

Самострахование (внутреннее страхование). Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основными формами этого направления нейтрализации финансовых рисков являются:

формирование резервного (страхового) фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

формирование целевых резервных фондов;

формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам ответственности;

формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия.;

нераспределенный остаток прибыли, полученной в отчетном периоде.

Страхование. Первое, с чем сталкивается руководитель предприятия в процессе управления деятельностью своей фирмы – определение тех рисков, которые нуждаются в страховой защите. Как правило, наиболее распространенные виды страхования в среде бизнеса – страхование имущества фирмы, страхование ответственности руководителей и сотрудников, страхование служащих компании от несчастного случая на производстве и разнообразное страхование кредитных рисков. Но если имущественное страхование или страхование ответственности – хорошо известные на российском рынке продукты, достаточно популярные среди руководителей отечественных компаний, то действующие в настоящее время в России схемы кредитного страхования пока лишь отдаленно напоминают существующие на Западе аналоги.

Тем не менее, страхование кредитов – так называемая защита от неплатежа заемщика – на сегодняшний момент считается, пожалуй, одним из наиболее распространенных на развитых страховых рынках видом страхования финансовых рисков. Можно утверждать, что страхование кредитов является важным рычагом, направленным на уменьшение или устранение кредитного риска, связанного с предоставлением рассрочки покупателю компанией-продавцом.

Чтобы ОАО «ТАИФ-НК» эффективно развивалось и успешно осуществляло свою деятельность на рынке, персонал фирмы должен оперативно решать возникающие вопросы и проблемы, а также учитывать при этом характер влияния этих факторов на производственно-технологический процесс. Но для удержания позиций организация должна иметь определенный фиксированный объем финансовых средств, покрывающих возможные расходы на уменьшение рисков и ликвидацию последствий тех происшествий, которые не могли быть предотвращены. Особо внимание здесь следует акцентировать на такие ситуации, которые могут создать серьезную угрозу самому бизнесу.

В первую очередь риски связаны с отклонением от плановых показателей, но не каждое отклонение можно считать негативным рисковым событием, а только то, которое уже превысило возможный предельный уровень. Но специалисты отмечают, что при наличии на предприятии отлаженной системы планирования и бюджетирования, контролирующие затраты и расходы средств, причиной отклонения являются неопределенные факторы. Например, это могут быть элементы внешней среды (другие организации и лица, госорганы, экономическая ситуация и так далее) или внутренней (сотрудники, средства и ресурсы и так далее).

Не стоит забывать, что отчетность – это неотъемлемая часть процесса управления рисками. Различают внешнюю и внутреннюю отчетность. В отличие от финансовой отчетности, она объединяет в себе прошлое, настоящее и будущее в себе. Процесс управления финансовыми рисками предприятия должен стать неотъемлемой частью финансовой политики компании и должен быть направлен на организацию процедур по уменьшению результатов рисков, объединенных с жизнедеятельностью фирмы. Он состоит из нескольких этапов, каждый из которых существенно отличается от предыдущего:

разработка этапов анализа ситуации с риском;

непосредственно анализ;

подборка инструментов оптимизации;

оптимизация рисков;

анализ эффективности мероприятий.

На начальном этапе следует найти и понять виды рисков, которые в силу специфики могут угрожать компании или некоторым отделам и подразделениям, объединить их в общую структуру и классифицировать.

Следующим этапом можно назвать действия по исследованию размеров рисков, которые отражают концентрацию и степень риска и причины на них влияющие. При анализе причин выявляется воздействие каждой из них на производственно-технологическую цепочку, а также определяется зависимость между причиной и размером риска. Критерии, по которым анализируются предположительные размеры рисков и последствий, показывают линейную зависимость от целей компании в будущем и от управленческой политики фирмы в области ресурсов и средств. В зависимости от вида политики (консервативная, наступательная, средняя) изменяются границы значений рисков.

Механизм уравновешивания рисковых моментов в организации состоит из некоторых наборов действий, например, маневрирование, уход от риска, снижение степени риска, устранение основных факторов опасности, отражение риска и перевод на других субъектов рынка. Эти действия очень многозначны и способы их реализации постоянно растут.

Не попасть в рисковую ситуацию можно только при разработке таких внутренних программ, которые бы позволили абсолютно исключить определенные виды рисков. Так, например, отказ от заемного капитала в пассивах компании помогает снизить до минимума риск финансовой неустойчивости организации. Но, тем не менее, изъятие этих средств из компании снижает эффективность финансового рычага и механизмов, то есть повышения рентабельности компании за счет привлеченных средств. Еще одним способом избежания рисковых ситуаций является изменение состава оборотных активов с менее ликвидных на более ликвидные. Плюс в том, что если в будущем возникнет сложность с оплатой наличными средствами, то всегда можно быстро найти средства при помощи более ликвидных активов.

Похожие работы

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев