Теоретические аспекты управления и оценки рисков в деятельности предприятия

Управление рисками предприятия

Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

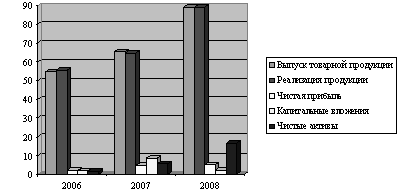

Оценка рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

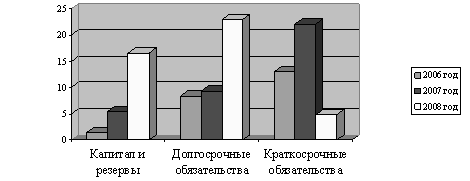

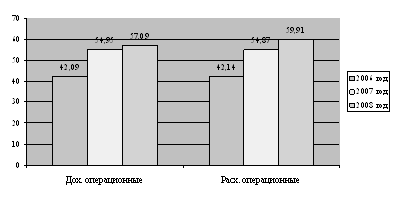

Оценка финансовых рисков ОАО «Таиф-нк» на базе бухгалтерской отчетности

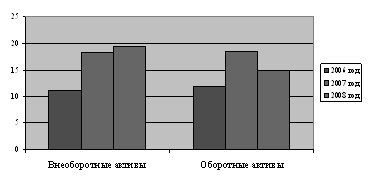

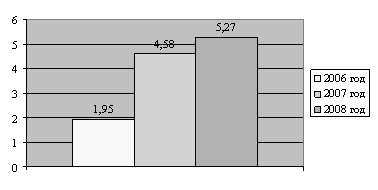

Оценка динамики изменения активов предприятия по степени риска

Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Совершенствование технологии управления риском с помощью создания системы управления риском

Навигация

Теоретические аспекты управления и оценки рисков в деятельности предприятия

Комплексная оценка рисков финансово-хозяйственной деятельности предприятия (на примере ОАО "ТАИФ-НК")

135354

знака

24

таблицы

11

изображений

1 Теоретические аспекты управления и оценки рисков в деятельности предприятия

1.1 Понятие рисков и их классификация

Риск – неопределенность, связанная с возможностью возникновения неблагоприятных ситуаций и последствий в ходе реализации проекта, когда вероятности, связанные с различными последствиями, могут оцениваться на основе данных предшествующего периода [15, с.286].

Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации.

Финансовый риск – степень неопределенности, связанная с комбинацией заемных и собственных средств, используемых для финансирования предприятия или объекта собственности. Чем больше доля заемных средств, используемых для финансирования предприятия или объекта собственности, тем выше финансовый риск.

Финансовые риски предприятия характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определенной классификации. В составе основных классификационных признаков финансовых рисков предприятия предлагается выделить следующие:

- источник возникновения риска;

- вид финансового риска;

- характеризуемый объект оценки риска;

- совокупность исследуемых инструментов;

- комплексность финансового риска;

- характер возможных финансовых последствий риска;

- характер проявления риска во времени;

- уровень вероятности реализации риска;

- уровень возможных финансовых потерь по риску;

- возможность предвидения риска;

- возможность страхования риска.

Классификация финансовых рисков предприятия в разрезе предлагаемых классификационных признаков [21, с.368]:

По источникам возникновения выделяют следующие группы финансовых рисков:

а) систематический или рыночный риск. Он характеризует вероятность финансовых потерь, связанных с неблагоприятными изменениями конъюнктуры различных видов финансового рынка. Этот вид риска характерен для всех участников финансовой деятельности;

б) несистематический или специфический риск. Он характеризует вероятность финансовых потерь, связанных с неэффективной деятельностью конкретного предприятия. Этот риск вызывается неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

Вид финансового риска.

а) инфляционный риск - вид финансовых рисков, заключающийся в возможности обесценивания реальной стоимости капитала (в форме финансовых активов фирмы), а также ожидаемых доходов и прибыли фирмы от осуществления финансовых сделок или операций в связи с ростом инфляции. Данный вид риска носит постоянный характер и сопровождает все финансовые операции предприятия в условиях инфляционной экономики. Таким образом, инфляционный риск выделяется в самостоятельный вид финансовых рисков только в условиях инфляционной экономики;

б) налоговый риск - вероятность потерь, которые может понести предпринимательская фирма в результате конъюнктурного изменения налогового законодательства или в результате ошибок, допущенных фирмой. При исчислении налоговых платежей. Таким образом, налоговый риск одновременно относится и к группе внешних финансовых рисков, и к группе внутренних рисков.

в) кредитный риск — вероятность того, что партнеры — участники контракта — окажутся не в состоянии выполнить договорные обязательства, как в целом, так и по отдельным позициям. Различают два вида кредитного риска: торговый кредитный риск и банковский кредитный риск. Торговый кредитный риск возникает в финансовой деятельности предпринимательской фирмы в случае предоставления ею товарного (коммерческого) или потребительского кредита покупателям. Кредитный риск может быть вызван следующими причинами: спадом отрасли, спадом спроса на продукцию, производимую фирмой, невыполнением договорных отношений партнерами фирмы, трансформацией активов фирмы, форс-мажорными обстоятельствами.

г) депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее, случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

д) валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой на внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

е) инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска — риск реального инвестирования и риск финансового инвестирования.

ж) процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирования; рост или снижение предложения свободных денежных ресурсов и другие факторы.

к) бизнес-риск — один из видов финансовых рисков, характерных в первую очередь для акционерных обществ; заключается в невозможности для акционерного общества поддержать уровень дохода на акцию на не снижающемся уровне. Бизнес-риск возникает, как правило, в тех случаях, когда производственно-хозяйственная деятельность предпринимательской фирмы оказывается под воздействием определенных причин менее успешной, по сравнению с тем, что было запланировано.

л) ценовой риск. Этот вид риска состоит в возможности понесения финансовых потерь, связанных с неблагоприятным изменением ценовых индексов на активы, обращающиеся на финансовом рынке. Такими активами могут выступать акции, производные ценные бумаги, золото и другие.

м) риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам

н) риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

о) инновационный финансовый риск. Этот вид риска связан с внедрением новых финансовых технологий, использованием новых финансовых инструментов и т.п.

п) прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный, криминогенный риск и другие.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

а) риск отдельной финансовой операции. Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции);

б) риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия);

в) риск финансовой деятельности предприятия в целом. Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т.п.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

а) индивидуальный финансовый риск. Он характеризует совокупный риск, присущий отдельным финансовым инструментам;

б) портфельный финансовый риск. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель.

По комплексности выделяют следующие группы рисков:

а) простой финансовый риск. Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды. Примером простого финансового риска является риск инфляционный;

б) сложный финансовый риск. Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

По характеру финансовых последствий все риски подразделяются на такие группы:

а) риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала);

б) риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит и использовать эффект финансового левериджа);

в) риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется «спекулятивным финансовым риском», так как он связывается с осуществлением спекулятивных (агрессивных) финансовых операций.

По характеру проявления во времени выделяют две группы финансовых рисков:

а) постоянный финансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов.

б) временный финансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

По уровню вероятности реализации финансовые риски подразделяются на такие группы:

а) финансовый риск с низким уровнем вероятности реализации. К таким видам относят обычно финансовые риски, коэффициент вариации по которым не превышает 10%;

б) финансовый риск со средним уровнем вероятности реализации. К таким видам в практике «риск-менеджмента» обычно относят финансовые риски, коэффициент вариации по которым находится в пределах 10-25%;

в) финансовый риск с высоким уровнем вероятности реализации. К таким видам относят финансовые риски, коэффициент вариации по которым превышает 25%;

г) финансовый риск, уровень вероятности реализации которых определить невозможно. К этой группе относятся финансовые риски, реализуемые «в условиях неопределенности» [13, с. 416].

По уровню возможных финансовых потерь риски подразделяются на следующие группы:

а) допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции;

б) критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции;

в) катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала). [3, с.365]

По возможности предвидения финансовые риски подразделяются на следующие две группы:

а) прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость финансовых рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых финансовых рисков являются ценовой риск, процентный риск и некоторые другие их виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде);

б) непрогнозируемый финансовый риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы и некоторые другие.

По возможности страхования финансовые риски подразделяются также на две группы:

а) страхуемый финансовый риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой финансовых рисков, принимаемых ими к страхованию);

б) нестрахуемый финансовый риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Учитывая экономическую нестабильность развития страны, раннюю стадию жизненного цикла многих созданных в последнее десятилетие предприятий, а соответственно и преимущественно агрессивный менталитет их руководителей и финансовых менеджеров можно констатировать, что принимаемые ими финансовые риски отличаются большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной экономикой [4, с.217].

Похожие работы

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев