Навигация

Расчет стоимости основных материалов

39575

знаков

20

таблиц

1

изображение

3.5. Расчет стоимости основных материалов.

Затраты на основные материалы определяются исходя из величины заданного годового выпуска продукции, прогрессивных норм расхода материалов на единицу продукции, норм отходов и плановых цен на материалы и отходы.

Затраты на основные материалы по одному изделию

![]() ,

,

где КТЗ – коэффициент, учитывающий транспортно-заготовительные расходы; m – масса детали, кг (т); Цм – цена материала заготовки, руб./кг (руб./т); q – масса отходов при изготовлении детали из заготовки; Цот – цена реализуемых отходов, руб./кг.

Цены на материалы и возвратные отходы принимаются по действующим прейскурантам. Расчет затрат на основные материалы оформляется в виде таблицы 18.

Таблица 18. Расчет затрат на основные материалы

| Наименование деталей по программе | Годое задание, шт. | Марка материала по ГОСТ | Норма расхода на единицу, кг. | Расход на программу, т | Цена1т, грн | Сумма, грн | Масса отходов на одну деталь, кг | Масса отходов на программу, т | Цена реализации 1т отходов, грн | Сумма от реализа–ции отходов (в расчете на годовое задание), грн | Итого затраты на материалы за вычетом реализуемых отходов, грн |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Изделие машиност-роения | 52900 | Ст 40х | 36 | 1904.4 | 5800 | 11045520 | 6 | 317,40 | 301.5 | 95696.1 | 10949823.9 |

3.6. Составление калькуляции и расчет цены на изготовление продукции (детали, узла)1

Калькуляция – это определение себестоимости конкретного вида продукции. Расчет себестоимости и цены представляется в табл. 19.

Таблица 19. Калькуляция изготовления детали

| № | Наименование статей | Значение, грн | Примечание |

| 1 | 2 | 3 | 4 |

| 1 | Сырье и материалы (с учетом транспортных затрат) | 208.8 | См. табл. 18 |

| 2 | Возвратные отходы (вычитаются) | 1.809 | См. табл. 18 |

| 3 | Основная заработная плата основных производственных робочих | 1,52 | См. табл. 8 |

| 4 | Дополнительная заработная плата | 0,46 | 30% от п. 3 |

| 5 | Отчисления на социальные мероприятия | 0,79 | 37,8% от (п. 3 + п. 4) |

| 6 | Расходы на содержание и эксплуатацию оборудования | 2,36 | 155% о п.3 |

| 7 | Общепроизводственные расходы | 2,28 | % от (п. 3 + п. 6) |

| 8 | Итого производственная себестоимость | 214.401 | (п. 1 + п. 3 + п. 4 + п. 5 + п. 6 + п. 7) – п. 2 |

| 9 | Административные (общехозяйственные) расходы | 1,22 | 80% от п. 3 |

| 10 | Расходы на сбыт (внепроизводственные) | 15.008 | 7% от п. 8 |

| 11 | Итого полная себестоимость (Сполн.i) | 230.629 | (п. 8 + п. 9 + п. 10) |

| 12 | Прибыль (Пі) | 69.189 | 30% от п. 11 |

| 13 | Оптовая цена (без НДС) (Ці) | 299.8177 | П. 11 + п. 12 |

| 14 | НДС | 59.96 | 20% от п. 13 |

| 15 | Оптовая цена с НДС | 359.78 | П. 13 + п.14 |

Рентабельность изделия = ![]() =30% где i – i-ое изделие.

=30% где i – i-ое изделие.

3. 7. Расчет условно-переменных и условно-постоянных затрат в себестоимости детали

Затраты на производство продукции в зависимости от влияния на них объема произведенной продукции подразделяются на условно-переменные и условно-постоянные.

К условно-переменным расходам относятся затраты по статьям сырье и материалы, возвратные отходы, основная заработная плата, дополнительная заработная плата, и также часть затрат в составе расходов на содержание и эксплуатацию оборудования (см. приложение 16). Условно принимаем, что в составе расходов на сбыт условно-переменные расходы составляют 80 %. Общепроизводственные и административные расходы относятся к условно-постоянным расходам. Результаты расчетов сводятся в табл. 20.

Таблица 20. Расчет условно-переменных и условно-постоянных затрат в себестоимости детали

| № | Наименование статей | Значение, грн | Пимечание |

| 1 | 2 | 3 | 4 |

| І. Условно-переменные расходы | |||

| 1 | Сырье и материалы (с учетом транспортных затрат) | 208.8 | См. табл. 19 п. 1 |

| 2 | Возвратные отходы (вычитаются) | 1.809 | См. табл. 19 п. 2 |

| 3 | Основная заработная плата | 1,52 | См. табл. 19 п. 3 |

| 4 | Дополнительная заработная плата | 0,46 | См. табл. 19 п. 4 |

| 5 | Отчисления на социальные мероприятия | 0,79 | См. табл. 19 п. 5 |

| 6 | Расходы на содержание и эксплуатацию оборудования | 2,24 | 95,08% от п. 6 табл. 19 |

| 7 | Расходы на сбыт | 12.006 | 80 % от п. 10 табл.19 |

| ІІ. Условно-постоянные расходы | |||

| 8 | Расходы на содержание и эксплуатацию оборудования | 1.43 | 60,06% от п. 6 табл. 19 |

| 9 | Общепроизводственные расходы | 2,28 | См. табл. 19 п. 7 |

| 10 | Административные (общехозяйственные) расходы | 1,22 | См. табл. 19 п. 9 |

| 11 | Расходы на сбыт | 3 | 20 % от от п. 10 табл. 19 |

| 12 | Итого полная себестоимость (Сполн.i) | 231.65 | |

| 13 | В том числе: условно-переменные расходы (Vi) | 224.007 | |

| 14 | условно-постоянные расходы (Рi) | 7.643 | |

3. 8. Определение валового дохода и прибыли от реализации продукции

Финансовый результат (чистую прибыль) и валовый доход от реализации продукции при полном освоении производства определяется в табл. 21

Таблица 21. Определение прибыли от реализации продукции (годовой программой)

| № | Показатели | Значение, грн | Примечание |

| 1 | 2 | 3 | 4 |

| 1 | Валовый доход (выручка от реализации) | 11849970.3 | (п. 13 табл. 19) ´ Q |

| 2 | Себестоимость реализованной продукции | 158700 | (п. 11 табл. 19) ´ Q |

| 3 | Валовая прибыль | 3665970 | п. 1 – п. 2 |

| 4 | Налог на прибыль | 916492.5 | 25% от п. 3 |

| 5 | Финансовый результат (чистая прибыль) | 2749477.5 | п. 3 – п. 4 |

Похожие работы

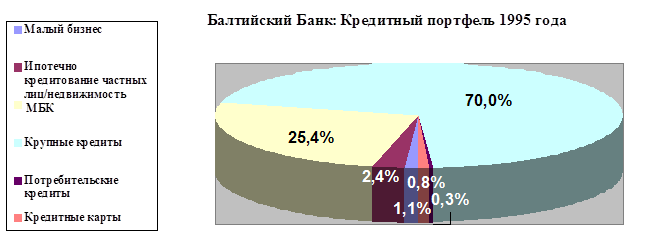

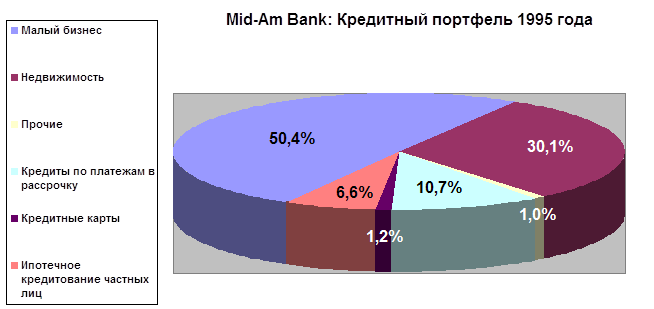

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

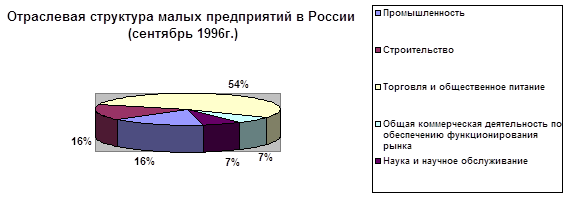

... государством малых предприятий в России. В своей работе я остановлюсь на причинах возникновения малых предприятий в России, правовых аспектах их деятельности, экономических показателях и перспективах развития малого бизнеса в России. I. Рыночная экономика и малые предприятия С другой стороны, в экономике страны сохраняется ситуация, когда производственные активы ...

... наиболее соответствующей этой новой системе формой организации производства. В-третьих, в условиях глобализации малые предприятия выступают как неотъемлемая часть национального хозяйства, ее значимый и весомый элемент, так и основной фактор международных экономических отношений. Малые формы хозяйствования, с одной стороны, обеспечивают конкурентоспособность внутренней экономики и, тем самым, ...

... операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВОЗВРАТА КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1. Создание эффективного механизма гарантирования кредитов малых предприятий Основной причиной трудностей малых предприятий в плане ...

0 комментариев