Оценка рыночных позиций предприятия

Анализ обеспеченности предприятия материальными ресурсами

Определить темп роста объема реализованной продукции предприятия в денежном выражении в отчетном году по сравнению с предыдущим годом

Рассчитать по каждому показателю изменение за год и темп роста показателя в процентах

Вторая подстановка: Y’’ = A1*B1*Cо= 279*22094000*8107700= 49977695140200000

Первая подстановка: Y’ = A1*Bо*Cо =138956,3980*0,9952*0,4130= 57113,5252

Определить производительность труда одного рабочего (среднегодовую, среднедневную, среднечасовую) и темпы ее роста

Указать причины различия между темпами роста среднегодовой, среднедневной и среднечасовой производительности труда одного рабочего

Навигация

Организация аналитической работы

Организация аналитической работы

45549

знаков

0

таблиц

0

изображений

Введение

На современном этапе развития нашей экономики вопрос анализа финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания.

Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результате его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия.

Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

1. Организация аналитической работы на предприятии. Основные этапы аналитической работы

Организация аналитической работы на предприятии должна способствовать своевременному выявлению имеющихся на предприятии и в его подразделениях резервов и нахождению путей их реализации. Сложившаяся практика анализа производственной и хозяйственной деятельности на предприятиях промышленности показывает, что он включает следующие этапы.

1. Составление плана аналитической работы:

• определение темы анализа и направлений использования его результатов;

• разработка программы, календарного плана и распределение работы между исполнителями;

• определение источников информации, восполнение ее недостатка;

• разработка макетов, аналитических таблиц, методики их заполнения, способов обработки материалов, формирование результатов анализа.

2. Подготовка материалов для анализа:

• подбор имеющейся информации, создание дополнительных источников;

• проверка достоверности информации;

• аналитическая обработка информации.

3. Предварительные оценки (характеристики):

• выполнение изучаемых показателей за текущий период;

• изменение показателей по сравнению с показателями в предшествующем периоде;

• степени использования ресурсов.

4. Анализ причин динамических изменений и отклонений от базы:

• определения круга взаимодействующих факторов и их группировки;

• раскрытие связей и зависимостей между факторами;

• количественное измерение влияния факторов;

• оценка ущерба от отрицательного влияния факторов;

• выявление неиспользованных резервов.

5. Итоговая оценка и сводный подсчет резервов:

• выводы по результатам анализа, итоговая оценка;

• сводный подсчет резервов и рекомендации по их использованию.

По степени охвата изучаемых явлений и процессов анализ может быть полный (общий) и частичный (локальный).

При полном анализе изучают все стороны производственной и хозяйственной деятельности предприятия и его подразделений. Обычно полный анализ приурочивается к отдельным отчетным периодам (квартал, год).

При частичном анализе изучаются отдельные подразделения предприятия или отдельные стороны деятельности предприятия. По периодичности проведения анализ может быть ежедневным, месячным, квартальным и годовым.

Анализ работы предприятия осуществляется экономическими службами при широком привлечении инженерно-технических работников. На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист, который является заместителем директоры по экономическим вопросам. Он организует всю экономическую работу по анализу хозяйственной деятельности. В непосредственном его подчинении находятся лаборатория экономики и организации производства, планово-экономический отдел, отделы труда и заработной платы, бухгалтерского учета, финансовый и т.д.

Экономический анализ входит в обязанности не только работников экономических служб, но и технических отделов (главного механика, энергетика, технолога, новой техники и др.).

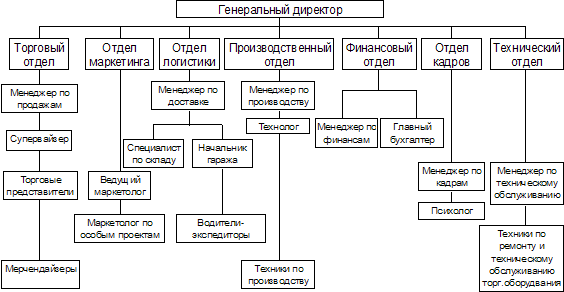

Примерная схема распределения функций анализа хозяйственной деятельности может быть представлена следующим образом.

Производственный отдел анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, повышение качества продукции, внедрение новой техники и технологии, комплексной механизации и автоматизации производства, работу оборудования, расход нематериальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

Отдел главного механика и энергетика изучает состояние эксплуатации машин и оборудования, выполнение планов-графиков ремонта и модернизации оборудования, качество и себестоимость ремонтов, полноту использования оборудования и производственных мощностей, рациональность потребления энергоресурсов.

Отдел технического контроля анализирует качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, мероприятия по сокращению брака, повышению качества продукции, соблюдению технологической дисциплины.

Отдел снабжения контролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему, номенклатуре, срокам, качеству, состояние и сохранность складских запасов, соблюдение норм отпуска материалов, транспортно-заготовительные расходы и др.

Отдел сбыта изучает выполнение договорных обязательств и планов поставок продукции потребителям по объему, качеству, срокам, номенклатуре, состояние складских запасов и сохранность готовой продукции.

Отдел труда и заработной платы анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использования фонда рабочего времени и фонда зарплаты.

Отдел бухгалтерского учета и отчетности (бухгалтерия) анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние, платежеспособность.

Планово-экономический отдел или отдел экономического анализа осуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа.

Периодически анализ экономики предприятия производится вышестоящими органами управления. Специалисты этих органов могут изучать отдельные вопросы или проводить комплексный анализ хозяйственной деятельности предприятия. По результатам этого анализа органы управления могут в некоторой степени изменять экономические условия деятельности предприятия.

Вневедомственный анализ хозяйственной деятельности выполняется статистическими, финансовыми органами, налоговыми инспекциями, аудиторскими фирмами банками, инвесторами, научно-исследовательскими институтами и т.д. Статистические органы, например, обобщают и анализируют статистическую отчетность и результаты представляют в соответствующие министерства и ведомства для практического использования. Налоговые инспекции анализируют выполнение предприятиями планов по прибыли, по отчислению налогов в государственный бюджет, ведут контроль за рациональным использованием материальных и финансовых ресурсов. Банки и другие инвесторы изучают финансовое положение предприятия, его платежеспособность, кредитоспособность, эффективность использования кредитов и др.

Предприятия могут пользоваться услугами специалистов аудиторских фирм.

На каждом предприятии вся работа по проведению анализа должна планироваться. На практике могут составлять следующие планы: комплексный план аналитической работы предприятия и тематические планы.

Комплексный план составляется на один год. Разрабатывает его специалист, которому на предприятии поручено руководство аналитической работой в целом. Этот план по содержанию представляет собой календарное расписание отдельных аналитических исследований. В нем, кроме целей и задач анализа, перечисляются вопросы, которые должны быть исследованы на протяжении года, определением сроков, субъектов анализа, дается схема аналитического документооборота, срок и адрес поступления каждого документа, его содержание. По результатам анализа разрабатываются предложения, направленные на улучшение результатов хозяйственной деятельности.

Тематические – это планы проведения анализа по комплексным вопросам, которые требуют углубленного изучения. В них рассматриваются объекты, субъекты, этапы, сроки проведения анализа, его исполнители и др. Контроль за выполнением планов анализа ведет заместитель руководителя предприятия по экономическим вопросам или лицо, на которое возложены обязанности по управлению анализом в целом.

Похожие работы

... Оформление результатов анализа. 5. Контроль за внедрением в производство предложений, сделанных по результатам анализа. 1.2 Организационные формы и исполнители аналитической работы Организационные формы аналитической работы на предприятии торговли определяются составом аппарата и техническим уровнем управления. На крупных предприятиях деятельностью всех экономических служб управляет главный ...

... заключается в быстром выборе оптимального метода анализа и его успешной реализации при решении стоящей перед ним аналитической задачи. Выбор оптимального метода анализа проводят путем последовательного рассмотрения условий аналитической задачи. 1. Вид анализа: а) производственный, медицинский, экологический, судебный и т.п.; б) маркировочный, экспрессный, арбитражный; в) статический или ...

... этих свойств являются прочность, непроводимость тепла, мягкость, гигроскопичность, эластичность, способность сваливаться. На основе перечисленных свойств шерсти формируется специфика ведения аналитического учета в текстильной отрасли. Остановимся прежде всего на краткой характеристике сырья, используемого на тонкосуконных предприятиях. Различают следующие виды сырья: сортированная мытая тонкая и ...

... условиях приобретает методика комплексного анализа деятельности коммерческих банков с точки зрения ее соответствия стратегии развития кредитной организации. Проведение комплексного анализа обусловлено необходимостью формирования общего мнения о финансово-экономическом состоянии коммерческого банка; выявления скрытых резервов, повышения эффективности его деятельности, а также оценки рентабельности ...

0 комментариев