Оценка рыночных позиций предприятия

Анализ обеспеченности предприятия материальными ресурсами

Определить темп роста объема реализованной продукции предприятия в денежном выражении в отчетном году по сравнению с предыдущим годом

Рассчитать по каждому показателю изменение за год и темп роста показателя в процентах

Вторая подстановка: Y’’ = A1*B1*Cо= 279*22094000*8107700= 49977695140200000

Первая подстановка: Y’ = A1*Bо*Cо =138956,3980*0,9952*0,4130= 57113,5252

Определить производительность труда одного рабочего (среднегодовую, среднедневную, среднечасовую) и темпы ее роста

Указать причины различия между темпами роста среднегодовой, среднедневной и среднечасовой производительности труда одного рабочего

Навигация

Первая подстановка: Y’ = A1*Bо*Cо =138956,3980*0,9952*0,4130= 57113,5252

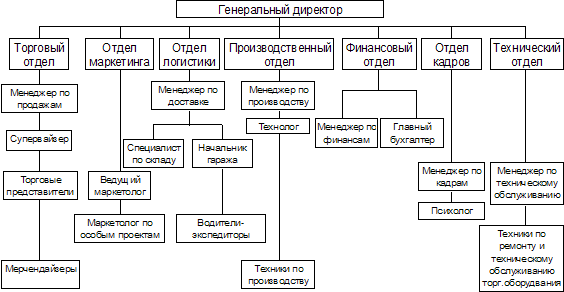

Организация аналитической работы

45549

знаков

0

таблиц

0

изображений

2.1 Первая подстановка: Y’ = A1*Bо*Cо =138956,3980*0,9952*0,4130= 57113,5252

2.2 Влияние изменения показателя-фактора «А» на изменение результирующего показателя ![]() (А):

(А):

![]() (А)= Y’ – Yo= (A1*Bo*Co) – Yo= 23908,1862

(А)= Y’ – Yo= (A1*Bo*Co) – Yo= 23908,1862

2.3 Вторая подстановка: Y’’ = A1*B1*Cо= 138956,3980*1,7547*0,4130= 100700,4649

2.4 Влияние изменения показателя-фактора «B» на изменение результирующего показателя ![]() (B):

(B):

![]() (B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 43586,9397

(B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 43586,9397

2.5 Влияние изменения последнего показателя-фактора «C» на изменение результирующего показателя ![]() (C):

(C):

![]() (C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 487,6536

(C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 487,6536

3. Проверка влияния показателей-факторов на отклонение результирующего показателя проводится балансовым приемом:

![]() (A)+

(A)+ ![]() (B)+

(B)+ ![]() (C)=

(C)= ![]() в нашем случае все выполняется.

в нашем случае все выполняется.

![]() (A)/

(A)/ ![]() =0,3517=0,35, значит, доля прироста объема реализованной продукции за счет повышения производительности труда составит 35%.

=0,3517=0,35, значит, доля прироста объема реализованной продукции за счет повышения производительности труда составит 35%.

![]() (B)/

(B)/ ![]() = 0,6411=0,64, значит, доля прироста объема реализованной продукции за счет повышения уровня фондоотдачи составит 64%.

= 0,6411=0,64, значит, доля прироста объема реализованной продукции за счет повышения уровня фондоотдачи составит 64%.

![]() (C)/

(C)/ ![]() = 0,0072=0,01, значит, доля прироста объема реализованной продукции за счет повышения уровня материалоотдачи (снижения уровня материалоемкости) составит 1%.

= 0,0072=0,01, значит, доля прироста объема реализованной продукции за счет повышения уровня материалоотдачи (снижения уровня материалоемкости) составит 1%.

5. Дать оценку влияния экстенсивности и интенсивности использования соответствующего вида ресурса на изменение объема реализованной продукции.

Влияние экстенсивности использования ресурса рассчитывается путем умножения изменения стоимости ресурса на показатель интенсивности его использования в базисном периоде:

Среднесписочная численность работников (за счет экстенсивности использования трудовых ресурсов предприятие увеличило выручку во отчетном году на 290595 руб.).

Стоимость основных средств (за счет экстенсивности использования основных средств предприятие увеличило выручку в отчетном году на 235528 руб.).

Материальные затраты (за счет экстенсивности использования материальных ресурсов предприятие увеличило выручку в отчетном году на 1931175 руб.).

Влияние интенсивности использования ресурса рассчитывается путем умножения изменения качественного показателя использования ресурса на величину ресурса в отчетном периоде:

Среднесписочная численность работников (за счет интенсивности использования трудовых ресурсов предприятие увеличило выручку во отчетном году на 36516727 руб.).

Стоимость основных средств (за счет интенсивности использования основных средств предприятие увеличило выручку в отчетном году на 36571794 руб.).

Материальные затраты (за счет интенсивности использования материальных ресурсов предприятие увеличило выручку в отчетном году на 34876147 руб.).

6. Сопоставить динамику уровня показателей: фондоотдачи, производительности труда и фондовооруженности труда одного работника и сделать соответствующие выводы.

Исходя из таблиц и расчетов по данному предприятию, отмечаем, что между производительностью труда, фондоотдачей и фондовооруженностью существует тесная связь: производительность труда повышается при условии, если растут фондоотдача и (или) фондовооруженность, и падает в обратной зависимости. В то же время если производительность труда растет быстрее, чем его фондовооруженность, то растет фондоотдача. И наоборот, фондоотдача падает, если динамика производительности труда отстает от роста фондовооруженности.

Задание 3. Анализ производительности труда и использования рабочего времени.

1. Определить годовую производительность труда одного работника и темп ее роста.

Результирующий показатель производительности труда – объем продаж в определенном периоде на одного работника (![]() ):

):

![]() ,

,

где ![]() – объем продаж за период (месяц, квартал, год), тыс. руб.;

– объем продаж за период (месяц, квартал, год), тыс. руб.;

Р – среднесписочная численность работников, чел.

Находим q прев=Qp прев/P прев = 414136/31= 13359,2258 тыс. руб./чел.

q отч=Qp отч/P отч. = 471346/34= 13863,1176 тыс. руб./чел., наблюдаем увеличение роста годовой производительности труда одного работника по сравнению с предыдущим годом на 503,8918 тыс. руб./чел.

Темп роста годовой производительности труда одного работника составил q отч/ q прев= 1,04, т.е. наблюдается рост, который составил в отчетном периоде 104% по сравнению с предыдущим.

Похожие работы

... Оформление результатов анализа. 5. Контроль за внедрением в производство предложений, сделанных по результатам анализа. 1.2 Организационные формы и исполнители аналитической работы Организационные формы аналитической работы на предприятии торговли определяются составом аппарата и техническим уровнем управления. На крупных предприятиях деятельностью всех экономических служб управляет главный ...

... заключается в быстром выборе оптимального метода анализа и его успешной реализации при решении стоящей перед ним аналитической задачи. Выбор оптимального метода анализа проводят путем последовательного рассмотрения условий аналитической задачи. 1. Вид анализа: а) производственный, медицинский, экологический, судебный и т.п.; б) маркировочный, экспрессный, арбитражный; в) статический или ...

... этих свойств являются прочность, непроводимость тепла, мягкость, гигроскопичность, эластичность, способность сваливаться. На основе перечисленных свойств шерсти формируется специфика ведения аналитического учета в текстильной отрасли. Остановимся прежде всего на краткой характеристике сырья, используемого на тонкосуконных предприятиях. Различают следующие виды сырья: сортированная мытая тонкая и ...

... условиях приобретает методика комплексного анализа деятельности коммерческих банков с точки зрения ее соответствия стратегии развития кредитной организации. Проведение комплексного анализа обусловлено необходимостью формирования общего мнения о финансово-экономическом состоянии коммерческого банка; выявления скрытых резервов, повышения эффективности его деятельности, а также оценки рентабельности ...

0 комментариев