Оценка рыночных позиций предприятия

Анализ обеспеченности предприятия материальными ресурсами

Определить темп роста объема реализованной продукции предприятия в денежном выражении в отчетном году по сравнению с предыдущим годом

Рассчитать по каждому показателю изменение за год и темп роста показателя в процентах

Вторая подстановка: Y’’ = A1*B1*Cо= 279*22094000*8107700= 49977695140200000

Первая подстановка: Y’ = A1*Bо*Cо =138956,3980*0,9952*0,4130= 57113,5252

Определить производительность труда одного рабочего (среднегодовую, среднедневную, среднечасовую) и темпы ее роста

Указать причины различия между темпами роста среднегодовой, среднедневной и среднечасовой производительности труда одного рабочего

Навигация

Определить темп роста объема реализованной продукции предприятия в денежном выражении в отчетном году по сравнению с предыдущим годом

Организация аналитической работы

45549

знаков

0

таблиц

0

изображений

1. Определить темп роста объема реализованной продукции предприятия в денежном выражении в отчетном году по сравнению с предыдущим годом.

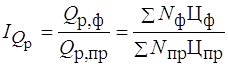

Темп роста объема реализованной продукции определяется по всем изделиям предприятия. Темп роста объема реализованной продукции в денежном выражении ![]() :

:

=(160800*16,5+260010*22,0)/(150300*15,0+250125*20,5) = 8373420/7382062,5 = 1,13429275

=(160800*16,5+260010*22,0)/(150300*15,0+250125*20,5) = 8373420/7382062,5 = 1,13429275

Т.о. наблюдается увеличение темпов роста объема реализованной продукции предприятия в денежном выражении (в отчетном году объем увеличился на 113% по сравнению с предыдущим годом).

2. Определить индексным методом влияние показателей-факторов (цен и физического объема реализации) на изменение темпа роста объема реализованной продукции.

Объем реализованной продукции (![]() ) зависит от физического объема реализации (N) и от уровня цен (Ц). Для определения влияния каждого из факторов на изменение объема реализации используем индексы как инструмент факторного анализа (индексный метод).

) зависит от физического объема реализации (N) и от уровня цен (Ц). Для определения влияния каждого из факторов на изменение объема реализации используем индексы как инструмент факторного анализа (индексный метод).

= 7742205/7382062,5= 1,04878616

= 7742205/7382062,5= 1,04878616

= 8373420/7742205 =1,0815291

= 8373420/7742205 =1,0815291

![]() = 1,13429275

= 1,13429275

3. Определить влияние факторов на изменение объема продукции в денежном выражении.

Вычитая из числителей индексов их знаменатели, определяем влияние отдельных факторов в денежном выражении ![]() и

и ![]() на изменение объема реализованной продукции

на изменение объема реализованной продукции ![]() .

.

При этом ![]()

![]() = Qp(N)=∑Nф*Цпр – ∑Nпр*Цпр = 7742205 – 7382062,5 = 360142,5

= Qp(N)=∑Nф*Цпр – ∑Nпр*Цпр = 7742205 – 7382062,5 = 360142,5

![]() = Qp(Ц)=∑Nф*Цф – ∑Nф*Цпр = 8373420 – 7742205 = 631215

= Qp(Ц)=∑Nф*Цф – ∑Nф*Цпр = 8373420 – 7742205 = 631215

![]() = 360142,5 + 631215 = 991357,5

= 360142,5 + 631215 = 991357,5

При определении влияния факторов на изменение объема продукции в денежном выражении, получаем, что на 36% объем продукции в денежном выражении зависит от физического объема реализации (N) и на 64% от уровня цен (Ц). Делаем вывод, что наибольшее влияние на изменение объема продукции в денежном выражении имеет фактор уровня цены.

4. Дать оценку деятельности предприятия по данному показателю и указать направления дальнейшего анализа.

Рассматриваемое предприятие имеет успешные финансовые результаты по выпуску двух видов изделий (А и В). В отчетном году наблюдается увеличение физического объема реализованной продукции, как в целом, так и по каждому изделию конкретно. Так же наблюдаем и рост оптовой цены по сравнению с предыдущим годом. Таким образом, наблюдается увеличение объема продукции в денежном выражении. В нашем случае объем реализованной продукции в денежном выражении произошел в первую очередь за счет увеличения уровня цены и составил 8373420 руб. (в том числе по изделию А =2653200 руб. и по изделию В= 5720220 руб.). Если б предприятие увеличило лишь физический объем реализованной продукции, а цены оставались предыдущего года, то объем реализованной продукции в денежном выражении составил 7742205 руб. (в том числе по изделию А =2412000 руб. и по изделию В= 5330205 руб.). Таким образом, получаю, что увеличение объема реализованной продукции в денежном выражении произошло на 531215 руб. (на 64%) только за счет повышения оптовой цены и на 360142,5 руб. (на 36%) лишь за счет повышения физического объема реализованной продукции.

На данном предприятии нужно провести анализ, который выявит резервы снижения издержек производства и повлияет на улучшение качества продукции за счет совершенствования технологий его изготовления.

Так же следует провести маркетинговый анализ, который будет направлен на изучение спроса продукции предприятия на рынке сбыта, для формирования ценовой политики.

Можно провести сравнительный анализ по оценке деятельности аналогичного предприятия более финансово успешного по сравнению с данным, для выявления внутренних отличий (например, технического характера), которые зависят от самого предприятия.

Провести анализ влияния на результаты деятельности предприятия таких факторов как организация производства, уровень квалификации работников, уровень применения техники в сложном технологическом процессе изготовления продукции.

Задание 2. Использование приемов факторного анализа для оценки влияния показателей-факторов на изменение объема реализованной продукции (объема продаж).

1. Рассчитать показатели интенсивности (эффективности) использования производственных ресурсов:

- трудовых ресурсов (труда);

- основных фондов (средств труда);

- материальных ресурсов (предметов труда).

Рассчитаем показатели интенсивности (эффективности) использования:

- трудовых ресурсов: производительность труда (![]() ):

):

![]() .

.

![]() прев.= 19631513/243= 80788,1193 руб.

прев.= 19631513/243= 80788,1193 руб.

![]() отчет=38768835/279=138956,3980 руб.

отчет=38768835/279=138956,3980 руб.

- основных фондов: фондоотдача (![]() ):

):

![]() прев.= 19631513/19725470=0,9952 руб./руб.

прев.= 19631513/19725470=0,9952 руб./руб.

![]() отчет= 38768835/22094000= 1,7547 руб./руб.

отчет= 38768835/22094000= 1,7547 руб./руб.

- материальных ресурсов:

материалоотдача (![]() ):

): ![]() .

.

![]() прев.=19631513/8107700= 2,4213 руб./руб.

прев.=19631513/8107700= 2,4213 руб./руб.

![]() отчет=38768835/16090000= 2,4095 руб./руб.

отчет=38768835/16090000= 2,4095 руб./руб.

или материалоемкость (![]() ):

):![]()

![]() прев.=8107700/19631513= 0,4130 руб.

прев.=8107700/19631513= 0,4130 руб.

![]() отчет= 16090000/38768835= 0,4150 руб.

отчет= 16090000/38768835= 0,4150 руб.

Фондоотдача (![]() ) во многом зависит от достигнутого уровня производительности труда (

) во многом зависит от достигнутого уровня производительности труда (![]() ) и его фондовооруженности (

) и его фондовооруженности (![]() ):

):

![]()

![]() прев.=19725470/243=81174,7737 руб./чел.

прев.=19725470/243=81174,7737 руб./чел.

![]() отчет= 22094000/279= 79189,9642 руб./чел.

отчет= 22094000/279= 79189,9642 руб./чел.

![]()

![]() – объем реализованной продукции, тыс. руб.;

– объем реализованной продукции, тыс. руб.;

Р – среднесписочная численность работников, чел.;

![]() – производительность труда, руб.;

– производительность труда, руб.;

![]() – стоимость производственных основных средств, тыс. руб.;

– стоимость производственных основных средств, тыс. руб.;

![]() – фондоотдача, руб./руб.;

– фондоотдача, руб./руб.;

![]() – фондовооруженность труда, руб./чел.;

– фондовооруженность труда, руб./чел.;

М – материальные затраты, тыс. руб.;

![]() – материалоотдача продукции, руб./руб.;

– материалоотдача продукции, руб./руб.;

![]() – материалоемкость продукции, руб.

– материалоемкость продукции, руб.

Похожие работы

... Оформление результатов анализа. 5. Контроль за внедрением в производство предложений, сделанных по результатам анализа. 1.2 Организационные формы и исполнители аналитической работы Организационные формы аналитической работы на предприятии торговли определяются составом аппарата и техническим уровнем управления. На крупных предприятиях деятельностью всех экономических служб управляет главный ...

... заключается в быстром выборе оптимального метода анализа и его успешной реализации при решении стоящей перед ним аналитической задачи. Выбор оптимального метода анализа проводят путем последовательного рассмотрения условий аналитической задачи. 1. Вид анализа: а) производственный, медицинский, экологический, судебный и т.п.; б) маркировочный, экспрессный, арбитражный; в) статический или ...

... этих свойств являются прочность, непроводимость тепла, мягкость, гигроскопичность, эластичность, способность сваливаться. На основе перечисленных свойств шерсти формируется специфика ведения аналитического учета в текстильной отрасли. Остановимся прежде всего на краткой характеристике сырья, используемого на тонкосуконных предприятиях. Различают следующие виды сырья: сортированная мытая тонкая и ...

... условиях приобретает методика комплексного анализа деятельности коммерческих банков с точки зрения ее соответствия стратегии развития кредитной организации. Проведение комплексного анализа обусловлено необходимостью формирования общего мнения о финансово-экономическом состоянии коммерческого банка; выявления скрытых резервов, повышения эффективности его деятельности, а также оценки рентабельности ...

0 комментариев