Оценка рыночных позиций предприятия

Анализ обеспеченности предприятия материальными ресурсами

Определить темп роста объема реализованной продукции предприятия в денежном выражении в отчетном году по сравнению с предыдущим годом

Рассчитать по каждому показателю изменение за год и темп роста показателя в процентах

Вторая подстановка: Y’’ = A1*B1*Cо= 279*22094000*8107700= 49977695140200000

Первая подстановка: Y’ = A1*Bо*Cо =138956,3980*0,9952*0,4130= 57113,5252

Определить производительность труда одного рабочего (среднегодовую, среднедневную, среднечасовую) и темпы ее роста

Указать причины различия между темпами роста среднегодовой, среднедневной и среднечасовой производительности труда одного рабочего

Навигация

Вторая подстановка: Y’’ = A1*B1*Cо= 279*22094000*8107700= 49977695140200000

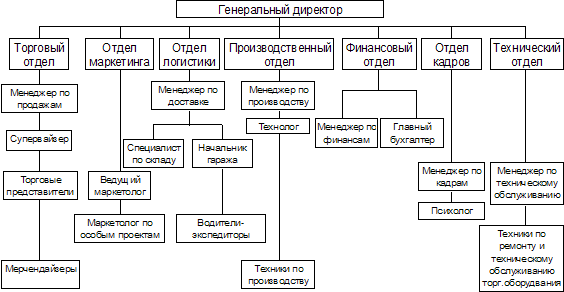

Организация аналитической работы

45549

знаков

0

таблиц

0

изображений

2.3 Вторая подстановка: Y’’ = A1*B1*Cо= 279*22094000*8107700= 49977695140200000

2.4 Влияние изменения показателя-фактора «B» на изменение результирующего показателя ![]() (B):

(B):

![]() (B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 5357729259999000

(B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 5357729259999000

2.5 Влияние изменения последнего показателя-фактора «C» на изменение результирующего показателя ![]() (C):

(C):

![]() (C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 49204701199800000

(C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 49204701199800000

3. Проверка влияния показателей-факторов на отклонение результирующего показателя проводится балансовым приемом:

![]() (A)+

(A)+ ![]() (B)+

(B)+ ![]() (C)=

(C)= ![]() в нашем случае все выполняется.

в нашем случае все выполняется.

Рассмотрим алгоритм применения способа разниц.

Yo = Ao*Bo*Co =243*19725470*8107700= 38862550927917000;

Y1 = A1*B1*C1 = 279*22094000*16090000= 99182396340000000;

Изменения показателей-факторов за период («разницы»):

∆А = A1-Ao= 279–243=36

∆B = B1-Bo= 22094000 – 19725470= 2368530

∆C = C1-Co= 16090000 – 8107700 = 7982300

Последовательность проведения расчетов:

1. Абсолютное изменение результирующего показателя (![]() ):

): ![]() = 60319845412083000

= 60319845412083000

2. Влияние изменения показателей-факторов на изменение результирующего показателя:

2.1 Влияние изменения показателя-фактора «A» на изменение результирующего показателя ∆Y(A): ∆Y(A)=(A1-Ao)*Bo*Co=∆A*Bo*Co=36*19725470*8107700=5757414952284000

2.2 Влияние изменения показателя-фактора «B» на изменение результирующего показателя ∆Y(B): ∆Y(B)= A1*(B1-Bo)*Co=A1*∆B*Co= 279*2368530*8107700=5357729259999000.

2.3 Влияние изменения последнего показателя-фактора «C» на изменение результирующего показателя ∆Y(C): ∆Y(C)= A1*B1*(C1-Co)=A1*B1*∆C= 279*22094000*7982300= 49204701199800000

3. Проверка влияния показателей-факторов на отклонение результирующего показателя проводится балансовым приемом:

![]() =∆Y(A)+ ∆Y(B)+∆Y(C) данное выражение выполняется в нашем случае.

=∆Y(A)+ ∆Y(B)+∆Y(C) данное выражение выполняется в нашем случае.

На основании результатов вычислений делаем следующие выводы:

![]() (A)/

(A)/ ![]() =0,0955=0,10, значит, доля прироста объема реализованной продукции за счет повышения среднесписочной численности работников составит 10%.

=0,0955=0,10, значит, доля прироста объема реализованной продукции за счет повышения среднесписочной численности работников составит 10%.

![]() (B)/

(B)/ ![]() = 0,0889=0,09, значит, доля прироста объема реализованной продукции за счет повышения уровня стоимости основных средств составит 9%.

= 0,0889=0,09, значит, доля прироста объема реализованной продукции за счет повышения уровня стоимости основных средств составит 9%.

![]() (C)/

(C)/ ![]() = 0,8157=0,81, значит, доля прироста объема реализованной продукции за счет повышения уровня материальных затрат составит 81%.

= 0,8157=0,81, значит, доля прироста объема реализованной продукции за счет повышения уровня материальных затрат составит 81%.

4. Определить долю прироста объема реализованной продукции за счет повышения:

- производительности труда (показатель-фактор A);

- уровня фондоотдачи (показатель-фактор B);

- уровня материалоотдачи (снижения уровня материалоемкости) (показатель-фактор C);

Применим способ цепных подстановок при влиянии на результирующий показатель трех показателей-факторов. Число подстановок – n-1 (число подстановок 2), где n – число показателей-факторов (3 – число показателей-факторов).

Yo = Ao*Bo*Co =80788,1193*0,9952*0,4130= 33205,3390

Y1 = A1*B1*C1 = 138956,3980*1,7547*0,4150= 101188,1185

где ![]() – значение результирующего показателя, соответственно базовое и фактическое; A, B, C – показатели-факторы, действующие на результирующий показатель.

– значение результирующего показателя, соответственно базовое и фактическое; A, B, C – показатели-факторы, действующие на результирующий показатель.

Последовательность проведения расчетов такова:

1. Абсолютное изменение результирующего показателя (![]() ):

): ![]() = 67982,7795.

= 67982,7795.

2. Находим откорректированное значение результирующего показателя путем последовательной замены базовых значений показателей-факторов (в задаче – предыдущий год) на из фактические значения (в задаче – отчетный год). Сравнение значений двух стоящих рядом в цепи подстановок результирующих показателей позволяет вычислить влияние того фактора, базовое значение которого менялось на фактическое.

Похожие работы

... Оформление результатов анализа. 5. Контроль за внедрением в производство предложений, сделанных по результатам анализа. 1.2 Организационные формы и исполнители аналитической работы Организационные формы аналитической работы на предприятии торговли определяются составом аппарата и техническим уровнем управления. На крупных предприятиях деятельностью всех экономических служб управляет главный ...

... заключается в быстром выборе оптимального метода анализа и его успешной реализации при решении стоящей перед ним аналитической задачи. Выбор оптимального метода анализа проводят путем последовательного рассмотрения условий аналитической задачи. 1. Вид анализа: а) производственный, медицинский, экологический, судебный и т.п.; б) маркировочный, экспрессный, арбитражный; в) статический или ...

... этих свойств являются прочность, непроводимость тепла, мягкость, гигроскопичность, эластичность, способность сваливаться. На основе перечисленных свойств шерсти формируется специфика ведения аналитического учета в текстильной отрасли. Остановимся прежде всего на краткой характеристике сырья, используемого на тонкосуконных предприятиях. Различают следующие виды сырья: сортированная мытая тонкая и ...

... условиях приобретает методика комплексного анализа деятельности коммерческих банков с точки зрения ее соответствия стратегии развития кредитной организации. Проведение комплексного анализа обусловлено необходимостью формирования общего мнения о финансово-экономическом состоянии коммерческого банка; выявления скрытых резервов, повышения эффективности его деятельности, а также оценки рентабельности ...

0 комментариев