Организация оплаты труда на предприятиях бюджетной сферы

Схема должностных окладов и порядок установления должностных окладов в высших учебных заведениях

Анализ трудовых показателей и состояние экономики труда на предприятии

Оценка эффективности использования трудовых ресурсов

Влияние на изменение фонда рабочего времени – изменения численности рабочих

Анализ трудоёмкости продукции

Оплата труда основных производственных рабочих

Рост объёмов производства за счёт сокращения текучести кадров на 50%

Навигация

Схема должностных окладов и порядок установления должностных окладов в высших учебных заведениях

Организация оплаты труда на предприятиях непроизводственной сферы

69070

знаков

21

таблица

0

изображений

1.3 Схема должностных окладов и порядок установления должностных окладов в высших учебных заведениях

В соответствии с Законом Украины «Об оплате труда» заработная плата разделяется на основную, дополнительную и др. стимулирующие и компенсационные выплаты.

Основная заработная плата – это вознаграждение за выполненную работу в соответствии с установленными нормами труда (норма времени, выработка). Она устанавливается в виде тарифных ставок (окладов) единых расценок для работников и должностных окладов для служащих. Основными элементами основной заработной платы работников бюджетных учреждений является заработная плата, начисленная за отработанное время (выполненную работу) по тарифным ставкам, должностным окладам или по среднему заработку не зависимо от систем оплат труда.

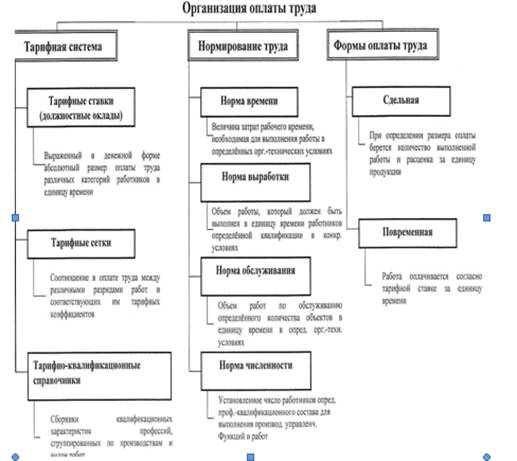

Основной формой оплаты труда в бюджетных учреждениях является почасовая, которая имеет две разновидностью: штатно-окладную и почасовую систему оплаты. Штатно-окладная система оплаты труда предусматривает установление каждому работнику месячного оклада (ставки) относительно должности, которую он занимает, и др. факторов (см. рис 1).

Она имеет два варианта. Для некоторых бюджетных учреждений (охраны здоровья, высших учебных заведений) в централизованном порядке устанавливается строго фиксированный должностной оклад. При этом перевыполнение работником обязательной нормы трудовой нагрузки не ведет к повышению заработной платы.

В других учреждениях, например, общеобразовательных школах, средних специальных учебных заведениях оплата труда осуществляется в соответствии с месячными ставками заработной платы с установлением государством обязательной нормы трудовой нагрузки (урочных часов). Эта разновидность штатно-окладной системы оплаты труда допускает перевыполнение нормы трудовой нагрузки и увеличение размера заработной платы пропорционально фактически выполненному объему работы.

Схема

Тарифных разрядов руководителей и научно-педагогических работников высших учебных заведений 3–4 уровней аккредитации

| Наименование должностей | Тарифные разряды. |

| Директор. | 23–24 |

| Директор филиала. | 19–20 |

| Декан. | 20–22 |

| Руководитель научно-учебного или научно-производственного института (центра) | 15–21 |

| Заведующий кафедрой (профессор). | 19 |

| Доцент. | 18 |

| Старший преподаватель. | 17 |

| Преподаватель, ассистент. | 16 |

| Преподаватель-стажер. | 15 |

Схема

Тарифных разрядов профессий работников учебных заведений, учреждений и научных учреждений

| Наименование должностей | Тарифные разряды. |

| Рабочие 1–4 квалификационных разрядов, занятые: Ремонтным обслуживанием водопроводных и канализационных систем, ремонтом и изготовлением мебели, других изделий из древесины, ремонтом и изготовлением обуви, эксплуатацией и обслуживанием котелен, ремонтом и обслуживанием технологического оборудования и электрооборудования; в строительстве, на ремонтно-строительных и ремонтно-монтажных работах и работники учебно-производственных (учебных) мастерских. | 2–5 |

| Кухонные рабочие | |

| -3 квалификационного разряда | 3 |

| -4 квалификационного разряда | 4 |

| -5 квалификационного разряда | 5 |

| -6 квалификационного разряда | 6 |

| Рабочие производственные | 2–5 |

| Рабочие общественного питания | 2–4 |

Дополнительная заработная плата представляет собой вознаграждение за работу сверх установленной нормы, за трудовые успехи и изобретательство, особые условия труда. К ним относятся и надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством (за высокое профессиональное мастерство, персональные надбавки, за высокие достижения в работе, за знание и использование иностранного языка, за совмещение профессий (должностей), расширение зон обслуживания или увеличения объемов выполненных работ, за работу во вредных условиях, другие надбавки и доплаты); премии работникам за производственные показатели, вознаграждения за выслугу лет, стаж работы; оплата труда работников, которые не числятся в штате учреждения, за выполнение работ в соответствии с договорами гражданского правового характера; оплата труда в выходные и праздничные дни, сверхурочное время, оплата ежегодных и дополнительных отпусков в соответствии действующего законодательства; денежные компенсации за неиспользованный отпуск, оплата учебных отпусков. К другим поощрительным и компенсационным выплатам относятся выплаты в форме вознаграждения по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, которые не предусмотрены актами действующего законодательства или применяются сверх установленных этими актами норм.

Конкретный перечень всех выплат, которые относятся к основной, дополнительной заработным платам, других поощрительных и компенсационных выплат установленный Инструкцией по статистике заработной платы, утвержденной Министерством статистики Украины от 11.12.1995 г. под №323.

Основная и дополнительная заработная плата, другие стимулирующие и компенсационные выплаты создают фонд заработной платы, который обязан использоваться в строгом соответствии с его целевым назначением в пределах сумм, предусмотренных сметой доходов и расходов с учетом выполнения плана, расширением лимитов, штатов и контингента. Контроль над правильным использованием фона заработной платы осуществляют высшие распорядители средств, органы Государственного казначейства, финансовые органы и сами бюджетные учреждения.

Высшие распорядители средств и финансовые органы контролируют использование фонда заработной платы в процессе проверки и утверждения смет доходов и расходов бюджетных учреждений, анализа отчетов о выполнении смет. В их функцию входит проведение документальных ревизий финансово-хозяйственной деятельности, которая есть наиболее эффективной формой более глубокого контроля.

В бюджетных учреждениях ответственность за использование средств на заработную плату несут распорядители средств и главные бухгалтеры.

Важные контрольные функции выполняют органы Государственного казначейства, которые дают разрешение на получение средств на заработную плату в пределах планового фонда.

Похожие работы

... оклады руководителям подразделений, специалистам и служащим; n разрабатывать и утверждать порядок и условия премирования и т.д. Источник фонда оплаты труда предприятия - доходы и прибыль. Организация оплаты труда работников предприятия. Организация оплаты труда состоит из трех составляющих: нормирования труда, тарифного нормирования ЗП, разработки и применения форм и систем ЗП. ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

... труда. Рекомендации по совершенствованию системы оплаты труда рабочих и специалистов приведены ниже, в следующей главе. 3. Совершенствование методов оплаты труда на предприятии 3.1 Предложения по применению бестарифной системы оплаты труда «Бестарифная» система (БС) оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. При БС ...

... полном объёме. 1.3. Особенности трудовых отношений при договорах гражданско-правового характера Договоры гражданско-правового характера не относятся к трудовым договорам, поэтому учет и оплата труда в соответствии с этими договорами несколько отличаются от описанного выше. Предметом всех гражданско-правовых договоров является определенный результат труда, выполнение индивидуального ...

0 комментариев