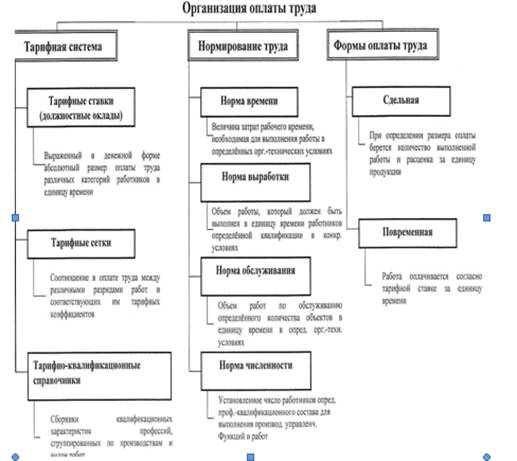

Организация оплаты труда на предприятиях бюджетной сферы

Схема должностных окладов и порядок установления должностных окладов в высших учебных заведениях

Анализ трудовых показателей и состояние экономики труда на предприятии

Оценка эффективности использования трудовых ресурсов

Влияние на изменение фонда рабочего времени – изменения численности рабочих

Анализ трудоёмкости продукции

Оплата труда основных производственных рабочих

Рост объёмов производства за счёт сокращения текучести кадров на 50%

Навигация

Анализ трудовых показателей и состояние экономики труда на предприятии

Организация оплаты труда на предприятиях непроизводственной сферы

69070

знаков

21

таблица

0

изображений

2. Анализ трудовых показателей и состояние экономики труда на предприятии

Достаточная обеспеченность предприятий работниками, обладающими необходимыми знаниями и навыками, их рациональное использование, высокий уровень производительности туда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности от обеспечения предприятия персоналом и эффективности его использования зависит объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как результат объем производства продукции, ее обеспеченность прибыль и ряд других экономических показателей.

Основными задачами анализа является:

– изучение и оценка обеспеченности предприятия и его структурных подразделений персоналом в целом. А также по категориям и профессиям;

– определение и изучение показателей текучести кадров;

– выявление резервов персонала, его более полного и эффективного использования.

Источниками информации для анализа служил план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

2.1 Оценка обеспеченности предприятия трудовыми ресурсами

1. Для оценки обеспеченности предприятия трудовыми ресурсами выполним следующие расчеты. Индекс среднесписочной численности работников (Jч) определяется отношением среднесписочной численности работающих на предприятии в отчетном году (Ч![]() ) и в базисном (Ч

) и в базисном (Ч![]() ) году.

) году.

Jч=Ч![]() / Ч

/ Ч![]() (1)

(1)

Jч=![]()

Таблица 1 Анализ обеспеченности предприятия трудовыми ресурсами.

| Показатели | Базисный пери-од | Отчетный период | Отклонение факта отчетного периода от базисного | ||

| План | Факт | Абс. (+/–) | Отн. % | ||

| 1. Среднесписочная численность работников предприятия, чел. | 469 | 820 | 815 | 346 | 73,8 |

| В том числе: – руководителей | 7 | 14 | 12 | 5 | 71,4 |

| – специалистов | 14 | 29 | 29 | 15 | 107,61 |

| – служащих | 5 | 9 | 7 | 2 | 40 |

| – рабочих | 441 | 768 | 767 | 326 | 73,9 |

| 2. Индекс среднесписочной численности работников | 1,738 | ||||

| 3. Индекс удельного веса персонала (Jу.в) В том числе: – руководителей | 1,154 | ||||

| – специалистов | 1,19 | ||||

| – служащих | 0,803 | ||||

| – рабочих | 1,0007 | ||||

| 4. Индекс численности рабочей силы (Jр.с) | 1,738 | ||||

| 5. Коэффициент выбытия кадров (Кв.) | 5,2 | ||||

| 6. Коэффициент приема кадров (К пр.) | 47,6 | ||||

| 7. Коэффициент текучести кадров (Кт.к) | 4,4 | ||||

| 8. Относительный излишек (дефицит) рабочей силы. | -10 | ||||

Рост объемов производства произошел за счет роста численности в отчетном году на 73,8%.

2. Индекс удельного веса персонала (Jу.в)определяется отношением удельного веса i-той категории работников в общей численности персонала в отчетном году (![]() ) к удельному весу их в базисном году (

) к удельному весу их в базисном году (![]() ) (табл. 1). 2)

) (табл. 1). 2)

А). Руководителей:

Отчетный год ![]() =

=![]() ×100=1,72%

×100=1,72%

Базисный год ![]() =

=![]() ×100=1,49%

×100=1,49%

Jу.в.р.=

Jу.в.р.=![]() =1,154

=1,154

т.е. удельный вес руководителей в отчетном году по сравнению с базисным годом увеличился на 1,9%(101,9–100).

Б). Специалистов:

Отчетный год ![]() =

=![]() ×100=3,56%

×100=3,56%

Базисный год ![]() =

=![]() ×100=2,99%

×100=2,99%

Jу.в.сп.=![]() =1,19

=1,19

т.е. удельный вес специалистов в отчетном году по сравнению с базисным годом увеличивается на 19,7%.

В). Служащих:

Отчетный год ![]() =

=![]() ×100= 0,86%

×100= 0,86%

Базисный год ![]() =

=![]() ×100=1,07%

×100=1,07%

Jу.в.сл.=![]() =0,803

=0,803

т.е. удельный вес служащих в отчетном году по сравнению с базисным годом уменьшился на 19,7%.

Г). Рабочих:

Отчетный год ![]() =

=![]() ×100= 94,1

×100= 94,1

Базисный год ![]() =

=![]() ×100=94,03%

×100=94,03%

Jу.в.раб=![]() =1,0007

=1,0007

т.е. удельный вес рабочих в отчетном году по сравнению с базисным годом уменьшился на 0,7%.

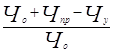

3. Индекс численности рабочей силы (Jр.с.) определяется с учетом изменения численности работников на начало и на конец данного периода (Ф3 – ПВ разд.II).

Jр.с. = (3)

(3)

где: Чо – численность работников на начало анализируемого периода;

Чпр – численность работников вновь принятых за отчетный период;

Чу – численность работников уволенных за этот период.

Jр.с.=![]() =1,738

=1,738

т.е. численность работников на данный период увеличилась на 5,2%.

4. Коэффициент выбытия кадров (Квыб) определяется отношением количества работников, уволенных по всем причинам за анализируемый период (Чув.) к среднесписочной численности работников за тот же период (Чср.с.), в% (Ф3-ПВ, разд. II).

Квыб=![]() ×100 (4)

×100 (4)

Квыб.=![]() ×100=5,2%

×100=5,2%

5. Коэффициент приема кадров (Кпр) – определяется отношением количества работников, принятых на работу за анализируемый период (Чпр) к среднесписочной численности работников за данный период (Чср.с.) в% (Ф3-ПВ разд. II).

Кпр.=![]() ×100 (5)

×100 (5)

Кпр.=![]() ×100= 47,6%.

×100= 47,6%.

6. Коэффициент текучести кадров (Ктек.) определяется делением численности работников предприятия, выбывших (уволенных) за данный период по причинам, относимым к текучести (по собственному желанию, за нарушение трудовой дисциплины и т.п.) и причинам, не вызванных общепроизводственной или общегосударственной потребностью (Чув.п.п.) на среднесписочное число работников за тот же период (Чсп), в% (Ф3 – ПВ разд.II)

Ктек.=![]() ×100 (6)

×100 (6)

Ктек.=![]() ×100=4,4%

×100=4,4%

7. Относительный излишек (дефицит) рабочей силы (∆Ч) – определяется сравнением фактической среднесписочной численностью рабочих (Чф) с плановой среднесписочной численностью (Чпл) скорректированной с учетом уровня выполнения плана по объему выпускаемой продукции (Jвп)

∆Ч=Чф-Чпл×Jвп (7)

где, Jвп =![]() =1,00586

=1,00586

∆Ч=815 – 820×1,00586=-10 чел.

Доля рабочих в общей численности увеличилась, а доля основных рабочих уменьшилась. Увеличилась доля основных рабочих по сравнению со вспомогательными рабочими, что скажется на достижении лучших показателей работы предприятия.

Текучесть кадров составила 37,9% или увеличилась на 309 чел. Основные причины – увольнения по собственному желанию в связи с неудовлетворенностью условиями работы.

Похожие работы

... оклады руководителям подразделений, специалистам и служащим; n разрабатывать и утверждать порядок и условия премирования и т.д. Источник фонда оплаты труда предприятия - доходы и прибыль. Организация оплаты труда работников предприятия. Организация оплаты труда состоит из трех составляющих: нормирования труда, тарифного нормирования ЗП, разработки и применения форм и систем ЗП. ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

... труда. Рекомендации по совершенствованию системы оплаты труда рабочих и специалистов приведены ниже, в следующей главе. 3. Совершенствование методов оплаты труда на предприятии 3.1 Предложения по применению бестарифной системы оплаты труда «Бестарифная» система (БС) оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. При БС ...

... полном объёме. 1.3. Особенности трудовых отношений при договорах гражданско-правового характера Договоры гражданско-правового характера не относятся к трудовым договорам, поэтому учет и оплата труда в соответствии с этими договорами несколько отличаются от описанного выше. Предметом всех гражданско-правовых договоров является определенный результат труда, выполнение индивидуального ...

0 комментариев