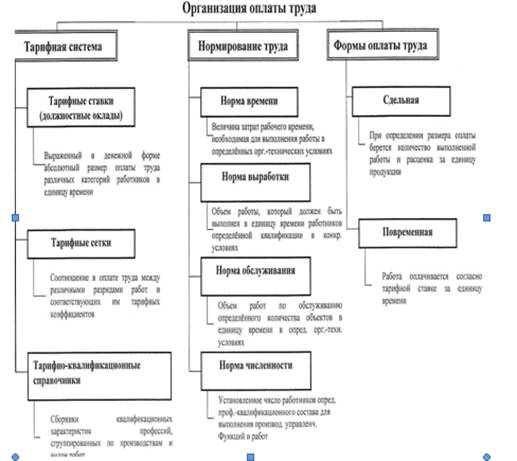

Организация оплаты труда на предприятиях бюджетной сферы

Схема должностных окладов и порядок установления должностных окладов в высших учебных заведениях

Анализ трудовых показателей и состояние экономики труда на предприятии

Оценка эффективности использования трудовых ресурсов

Влияние на изменение фонда рабочего времени – изменения численности рабочих

Анализ трудоёмкости продукции

Оплата труда основных производственных рабочих

Рост объёмов производства за счёт сокращения текучести кадров на 50%

Навигация

Рост объёмов производства за счёт сокращения текучести кадров на 50%

Организация оплаты труда на предприятиях непроизводственной сферы

69070

знаков

21

таблица

0

изображений

2. Рост объёмов производства за счёт сокращения текучести кадров на 50%.

На предприятии 810 чел. рабочих;

Текучесть кадров – 49,84%

Выработка на одного рабочего – 64100 грн.

Выработка вновь принятого рабочего в среднем меньше выработки рабочего, со сроком работы больше года на 8%.

Доля условно-постоянных расходов в стоимости продукции – 35%

Убытки предприятия от текучести рабочей силы от недовыработки продукции составляет 724,6 тыс. грн (810×0,4984×64100×0,08×0,35).

При сокращении текучести на 50%, вдвое сократятся эти убытки 724,6÷2=362,3 тыс. грн

3. Рост объёмов производства за счет сокращения потерь рабочего времени на основе улучшения организации производства и труда, а именно:

– сокращения неявок с разрешения администрации на 10 дней;

– улучшения условий труда, что даст возможность сократить число неявок на работу по болезням – на 1 день;

Годовая экономия рабочего времени в расчете на всю численность рабочих составит:

810×11×8=71280 часов

Полезный фонд рабочего времени 1760 час.

Экономия численности рабочих за счёт сокращения потерь рабочего времени составит:

Эч=71280÷1760=40 чел.

Рост объёмов производства составит: РVП=40×64100=2596 тыс. грн.

3.2 Планирование основных показателей и определение эффективности предложенных мероприятий по совершенствованию экономики труда на предприятии

Таблица 12. Планирование основных показателей по труду

| Показатели | Отчетный период | План | Отклонения | |

| Абс (±) | Отн, % | |||

| 1. Объём производства продукции. тыс. грн | 51947,7 | 55547 | 3599,30 | 6,9 |

| 2. Среднесписочная численность работников предприятия, чел. | 921 | 974 | 53 | 5,8 |

| В том числе – рабочих | 810 | 863 | 53 | 6,5 |

| – служащих | 111 | 111 | - | - |

| 3. Выработка на одного работника, тыс грн / чел. | 56,40 | 57,0 | 0,6 | 1,0 |

| 4. Выработка на одного рабочего. Тыс. грн / чел. | 64,1 | 64,4 | 0,3 | 0,5 |

| 5. Фонд оплаты труда, тыс. грн | 3243,3 | |||

| 6. Средняя заработная плата, грн | 3,630 | |||

Согласно разработанным предложениям по совершенствованию экономики труда на предприятии, запланирован рост объёмов производства за счёт более полного использования рабочих мощностей рабочими-сдельщиками, сокращение текучести кадров и улучшения использования рабочего времени.

В результате этих мероприятий объём производства увеличивается на 3599,2 тыс. грн (641+362,3+2596).

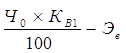

На предварительном этапе расчёт плановой численности производим по формуле:

Ч1=

где, Ч1 – плановая численность ППП, чел.;

Ч0 – басизная численность ППП, чел.;

КВ1 – рост объёма производства в плановом периоде, %;

Эв – экономия численности по факторам роста производительности труда.

Ч1=![]() чел.

чел.

Плановый фонд оплаты труда определяется на основе фактического фонда оплаты труда отчетного периода (ФОПотч), планового коэффициента роста объёмов производства (КОП), планового сокращения численности работников (ЭЧ) и достигнутого в отчётном году уровня средней заработной платы.

Данные взяты из таблицы 12 и разд. 2.

ФОПпл = ФОПотч×КОП ±ЭЧ×СЗотч (28)

ФОПпл =14536,2×1,069–11×15,783=3298,4 тыс. грн.

Среднегодовая ЗП составит:

СЗП=![]() грн.

грн.

СЗП=![]()

Индекс темпа роста средней зарплаты:

ЈСЗП=![]()

ЈСЗП=![]()

Индекс темпа роста производительности труда

ЈПТ =![]()

Т.е. темпы роста позволяют предприятию стабильно работать и иметь финансовую устойчивость.

Выводы

Анализ трудовых показателей (табл. 5) показывает: за отчетный период объём производства товарной продукции составил 4611,6 тыс. грн; за аналогичный период прошлого года объём производства 4124,3 тыс. грн, т.е. объём производства увеличился на 11,8%. Достигнут рост за счет увеличения численности на 8,67% и за счет роста производительности труда на 2,89%.

Рост численности работников отчетного года к прошлому составило 15 человек, и произошел в основном за счет рабочих на 13 чел. При сопоставлении плана к отчету прошлого года индекс среднесписочной численности работников показывает, что увеличение численности предусматривалось на 9,8%, фактически за отчетный год -8,6%

Следует обратить внимание на движение рабочей силы. Коэффициент приёма 81,9%, а коэффициент выбытия -73,9%. Текучесть кадров -73,9%, т.е. 139 человек остались неудовлетворенными условиями работы или условиями оплаты труда. Прогулы составили 94 часа.

Большое внимание предприятию необходимо обратить на использование рабочего времени. Число отработанных дней в году увеличилось на 2 дня к плану за счет уменьшения числа выходных дней. Недоиспользование числа ежегодных отпусков произошло за счет увеличения количества неявок, а именно на 1 день по разрешению администрации и на 1 день по болезням.

Прибыль отчетного года увеличилась на 157,1 тыс. грн., как и прибыль, приходящаяся на 1-го работника ППП – на 500 грн. за счет увеличения производительности труда, рентабельности продаж и удельного веса реализованной продукции.

Предприятию следует обратить внимание на то, что реализация продукции произведена не полностью, т.е. выпущено продукции больше, чем реализовано. Доля реализации к объёму выпуска продукции 98,1%, что хоть и выше уровня достигнутого в прошлом году на 2,7%, но недостаточна.

По предприятию в целом за отчетный год допущен значительный как абсолютный перерасход фонда заработной платы (+208,8) тыс. грн, так и относительный – (+51,5) тыс. грн. Основная причина отклонения фонда заработной платы по сравнению с прошлым годом – изменение численности работников на 15 чел. (табл. 5) и рост производительности труда за этот период на 2,9% (табл. 5).

На перерасход ФОТ по переменной части выплат +84,0 тыс. грн (1412,5–1328,5) (табл. 9) повлияло увеличение объёмов производства продукции при снижении удельной трудоемкости и уровня оплаты труда (табл. 10).

На увеличение оплаты труда повременщикам (постоянная часть ФОТ) на 46,9 тыс. грн повлияло:

– увеличение количества отработанных дней одним рабочим на 3 дня;

– увеличение средней продолжительности рабочей смены на 0,2 часа.

За отчетный год по предприятию темп роста производительности труда опережает темп роста средней заработной платы (Јаi=1,0049), что положительно характеризует деятельность предприятия по использованию персонала.

В отличие от отраслей материального производства, на предприятиях бюджетной сферы, учитывая специфику их работы, нет средств на премирование и дополнительные льготы, которые применяются в производственной сфере. А это один из отрицательных факторов не позволяющий привлекать талантливую молодежь в бюджетную сферу.

Руководители бюджетных учреждений по соглашению с комитетом профсоюза могут вводить сдельную оплату труда с целью усиления заинтересованности работников и увеличения производительности труда, повышения уровня её нормирования и качества работ на ремонтных, машинописных стенографических, копировальных и других работах.

Список использованной литературы

1. Бойчик Г.М., Харів П. С, Хопчан М. I. Економіка підприємства: Навч. посібник. – Львів: В-во «Сполом», – 1998. – 212 с.

2. Владимирова Л.П. Экономика труда: Учебное пособие. – М.: Издательский Дом «Дашков и К0», 2000. – 220 с.

3. Зайцев Н.Л. Экономика промышленного предприятия. Практикум: Учеб. пособие. М.: ИНФРА – М, 2000. – 192 с.

4. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА – М, 1997. – 496 с.

5. Экономика предприятия: Учебник для вузов / Л.Я. Аврашков, В.В. Адамчук, О.В. Антонова и др.; Под ред. В.Я. Горфинкеля, В.А. Швандара. – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1998. – 742 с.

6. Экономика предприятия: Учебник. – 2-е изд., перераб. и доп. / Под ред. Семенова В.М. – М.: Центр экономики и маркетинга, 1998. – 312 с. Экономика предприятия: Учебник для вузов / Под ред. проф.

7. В.П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 1998. – 535 с. Экономика: Учебник / Под ред. доц. А.С. Булатова. – М.: Издательство БЕК, 1996. – 632 с.

8. Экономика для технических вузов / Под ред. А.П. Ковалева, М.П. Павлова. Ростов н/Д: Феникс, 2001. – 512 с.

9. Варналій 3. Мале підприємництво. Основи теорії І практики. – К.: Знання, 2001. –276 с.

10. Варналій 3. Мале підприємництво. Основи теорії І практики. – К.: Знання, 2002. –476 с.

11. Економіка. Навч. посібник / За ред. С. Степаненка. – К.: КНЕУ, 2001. – 308 с.

12. Экономика предприятия. Ю.И. Продиус. Учебное пособие. – Х: ООО «Одиссей», 2004. – 410 с.

13. Экономика предприятия. И.В. Сергеев. Учебное пособие. – М: Финансы и статистика, 2001. – 300 с.

14. Экономика предприятия: Учебное пособие / Под общ. ред. Л.Г. Мельника. – Сумы: ИТД «Университетская книга», 2002. – 632 с.

15. Берзинь И.Э. Экономика фирмы. – М.: Институт международного права и экономики, 1997. – 253 с.

Похожие работы

... оклады руководителям подразделений, специалистам и служащим; n разрабатывать и утверждать порядок и условия премирования и т.д. Источник фонда оплаты труда предприятия - доходы и прибыль. Организация оплаты труда работников предприятия. Организация оплаты труда состоит из трех составляющих: нормирования труда, тарифного нормирования ЗП, разработки и применения форм и систем ЗП. ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

... труда. Рекомендации по совершенствованию системы оплаты труда рабочих и специалистов приведены ниже, в следующей главе. 3. Совершенствование методов оплаты труда на предприятии 3.1 Предложения по применению бестарифной системы оплаты труда «Бестарифная» система (БС) оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. При БС ...

... полном объёме. 1.3. Особенности трудовых отношений при договорах гражданско-правового характера Договоры гражданско-правового характера не относятся к трудовым договорам, поэтому учет и оплата труда в соответствии с этими договорами несколько отличаются от описанного выше. Предметом всех гражданско-правовых договоров является определенный результат труда, выполнение индивидуального ...

0 комментариев