Организация производственно-хозяйственной деятельности в энергохозяйстве

Оперативное управление энергетикой предприятия

Организация труда в энергетике

Оценка организации управления энергетическим хозяйством на примере предприятия ОАО «ТАИФ-НК»

Организационная структура управления энергохозяйством

Расчет экономической эффективности от внедрения инновационного энергосберегающего оборудования

Расчет доходов от внедрения преобразователя частоты

Навигация

Оперативное управление энергетикой предприятия

Организация энергетического хозяйства на предприятии (на примере ОАО "ТАИФ–НК")

98651

знак

8

таблиц

4

изображения

1.3 Оперативное управление энергетикой предприятия

Большинство функций управления имеют подфункции, относящиеся к опертивному моменту времени - оперативный учет, оперативный анализ, оперативное планирование, оперативные контроль и регулирование. B своей совокупности образуют (организация), причем самыми заметными являются ортивный учет, контроль и регулирование. Поэтому весь процесс оперативного управления нередко так и называют - оперативный учет и контроль, выполнение которых энергетике служба. Главная задача оперативного управления должна входить также работа оперативного персонала на каждом рабочем месте, обслуживающего энергетическое и энергоиспользующее технологическое оборудование. При этом их задача должна состоять в оптимaльном ведении процессов не только по технологическим, но и по энергетическим показателям. Целесообразно рассмотреть порядок такого оперативного управления на примере оптимального регулирования работы технологической установки по критериям рационального использования энергии. Оперативное управление в соответствии c задачами любого управленческого цикла должно соответствовать типовому процессу подготовки, принятия и осуществления решения для достижения поставленных целей. При этом возникают информационные связи между объектом и субъектом управления, a сaм процесс управление состоит из последовательного выполнения строго определенных функций.

Оперативное управление включает следующие основные этапы:

а) B ходе оперативного учета фиксируются данные o потреблении и использовании энергоресурсов объектом управления; в качестве таких данных выступают количественные и качественные (параметрические) показатели энергопотребления.

б) Из данных учета отбираются показатели, определяющие стeпень рациональности использования энергии, т. е. подлежащие оперативному контролю.

в) Отобранные показатели анализируются в сравнении c нормативными значениями, например, c текущей нормой расхода энергии.

г) При отклонении фактических показателей от нормативных выбирается решение, направленное на исправление такого положения, причем набор типовых решений заранее подгoтовлен при подготовке вариантов оперативного планирования.

д) Намеченный вариант оптимального решения в необходимых случаях согласовывается c руководителями более высокого ранга, и затем отдается команда на его выполнение - aкт оперативного руководства.

е) Осуществляются действия по оперативному регулированию процесса для достижения поставленной цели - приведение фактических показателей в соответствие c желаемыми, нормативными.

ж) Проводится новый aкт оперативного учета, чтобы проверить, достигнут ли желаемый результат.

На этом заканчивается один цикл управления и начинается следующий - контролируются, анализируются данные о новом состоянии объекта управления и при необходимости вновь принимаются соответствующие меры.

Не всегда все перечисленные акты функционального управления можно зафиксировать в явном виде, часто они осуществляются кaк бы инезримо» - человек посмотрел на приборы, подумал (иногда-доли секунды) и сделaл. От такого скрытого процесса» суть оперативного управления не меняется - оно состоит в последовательном выполнении перечисленных этапов c применением всех функций.

1.4 Прибыль и рентабельность в электроэнергетике

Прибыль представляет собой стоимость прибавочного труда или денежное выражение прибавочной стоимости, полученной в процессе производства. Она вычисляется в большинстве случаев как разность между суммой реализации (R) и издержками (И) или как разность между рыночной ценой (Ц) и себестоимостью (s), умноженной на объем производства (П):

m0 = R – И = (Ц - s) · П (р./г.), (1)

где m0 – общая или балансовая прибыль, р./г.

Действующей в условиях товарно-денежных (рыночных) отношений закон максимальной прибыли вынуждает производителей стремиться к увеличению этого показателя всеми возможными способами. Таких способов всего три.

- Повышение продажной цены. Однако в условиях стабильного рынка для большинства товаров эта цена диктуется рыночной конъюнктурой, отражая общественно необходимые затраты труда. Но производители-монополисты, в том числе и энергетика как естественный монополист, имеют некоторую возможность поднимать цены (тарифы) на свою продукцию в пределах, ограниченных антимонопольным законодательством и другими мерами государственного регулирования рынка.

- Снижение себестоимость продукции. Это основной путь повышения эффективности производства, причем наиболее целесообразно техническое перевооружение на базе самой совершенной техники. Возможны и другие пути – реконструкция, модернизация, совершенствование организации производства и др. Чем ниже себестоимость и цена производства по сравнению с конкурентами на рынке, тем выше прибыль.

- Увеличение объемов производства. Для этого необходимо изучить потребности рынка, возможности вытеснения конкурентов и провести другие маркетинговые исследования. И если рынок испытывает потребность в данном продукте, то следует принять меры к расширению производства и увеличению объемов продаж, даже если это приведет к снижению (возможно, временному) рыночной цены, ибо общая масса прибыли должна увеличиться. Однако энергетики не могут, как правило, увеличивать объем производства по своему усмотрению, кроме отдельных случаев при работе на сторону (ремонтные, строительно-монтажные работы, освоение технологических «хвостов»). По мере формирования рынка энергетической продукции, при появлении независимых, конкурирующих между собой энергопроизводителй в энергетике, по-видимому, может возникнуть нормальная рыночная ситуация, когда одни производители будут расширять объем своего производства за счет вытеснения других. Текущими мерами являются постоянное поддерживание оборудования в хорошем техническом состояние путем регулярного и качественного ремонтного обслуживания, режимная оптимизация работы оборудования, его оптимальная загрузка в каждый момент времени и др.

Основные пути снижения себестоимости видны при анализе технико-технологических факторов, определяющих величину отдельных статей эксплуатационных затрат. Естественно, в энергетике главным для повышения эффективности производства является снижение удельных расходов топлива на единицу энергии.

В распоряжении предприятия остается не вся прибыль, рассчитанная по формуле, а только ее часть, чистая или расчетная прибыль (mp), остающаяся после вычета из нее различных налогов и обязательных платежей (Н):

mp = m0 – Н (р./г.) (2)

В настоящее время часть налогов включается в себестоимость продукции отдельной статьей, отчисления в пенсионный фонд учитываются в издержках по зарплате, а остальная, большая часть, платится из прибыли предприятия. Из балансовой прибыли вычитаются именно те налоги, которые выплачиваются из прибыли предприятия.

Налогообложение предусматривает разные виды налоговых отчислений, для каждого из которых определяется своя налоговая база (приводятся только некоторые виды налогов):

- акцизы, т.е. увеличение продажной цены (оплачивается потребителями);

- налог на добавленную стоимость – от суммы реализации продукции (увеличивает продажную цену, поэтому оплачивается потребителями);

- налог на имущество (на собственность) – от стоимости основных производственных фондов;

- штрафы за вредные выбросы – по штрафным тарифам за каждый вид выброса (включается в себестоимость);

- налог за пользование автодорогами – в зависимости от наличного автотранспорта (из себестоимости);

- отчисления в местный (региональный, муниципальный) бюджет за пользование трудовыми ресурсами и на содержание городской инфраструктуры – в зависимости от численности персонала (из себестоимости);

- налог на прибыль (из прибыли) и т.д.

В налоговой политике государства рассматриваются прежде всего адресаты налоговых поступлений для формирования бюджетов – региональных, федерального, местных.

К федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы; налог на прибыль организации; налог на доходы от капитала; подоходный налог с физических лиц; взносы в государственные внебюджетные фонды; государственная пошлина; таможенная пошлина и т.д. К региональным налогам и сборам относятся: налог на имущество организаций; налог на недвижимость; дорожный налог; транспортный налог; налог с продаж; налог на игорный бизнес; региональное лицензионные сборы.

К местным налогам и сборам относятся: налог на имущество физических лиц; земельный налог; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.

Кроме прибыли результаты производственно-хозяйственной деятельности характеризуются еще таким показателем как доход (хозрасчетный доход) предприятия. Эта величина, остающаяся у производителя после реализации продукции – сумма реализации за вычетом всех материальных затрат. Доход предприятия численно должен быть равен показателю чистой (или условно-чистой) продукции и имеет тот же экономический смысл.

Для оценки производственно-хозяйственной деятельности предприятия применяется показатель рентабельности производственных фондов – отношение прибыли (mp или m0, р./г.) к величине производственных фондов (Fпр=Fосн +Fоб, р.), который отвечает на вопрос: сколько рублей прибыли дает каждый рубль, вложенный в производственные фонды. В зависимости от разновидностей прибыли рентабельность может быть балансовой (rб) или расчетной (rр):

rб = m0/Fпр; (3)

rр = mр/Fпр. (4)

Распределение общей прибыли предприятия между производственными подразделениями, например, между предприятиями, входящими в энергосистему, представляет собой довольно сложную хозяйственную задачу. Базой таких расчетов является условная (приведенная) мощность предприятий, входящих в энергосистему. Для электростанций – реальная установленная мощность, КВт или МВт. Для остальных подразделений энергосистемы – сетевых предприятий, диспетчерской службы, ремонтных заводов, строительных организаций, транспортных (автомобильных и железнодорожных) хозяйств, аппарата управления и др. – устанавливается их условная производительность в условных МВт или КВт. Кроме того, при распределении общей прибыли учитываются производственно-хозяйственные факторы, среди которых наиболее существенное значение имеют следующие.

а) Коэффициент эффективного использования установленной мощности – отношение рабочей (располагаемой) мощности к установленной или просто рабочая мощность (этот показатель используется только на электростанциях).

б) Годовое количество энергии, отпущенное потребителям (очевидно, также только для электростанций).

в) Численность персонала на предприятии.

г) Другие оценочные показатели, свидетельствующие об успешной и эффективной работе, например, соблюдение сметы производственных затрат или снижение расходов против сметы, уровень расхода энергии на собственные нужды и величины (абсолютные и относительные), потерь в сетях, производительность труда (в энергетике всегда оценивается коэффициентом обслуживания – отношением установленной или приведенной мощности к численности работников) и т.п.

В зарубежной практике анализа финансово-хозяйственной деятельности предприятия принимаются три основные группы показателей рентабельности: показатели рентабельности продаж, рентабельность активов и капитала.

К показателям рентабельности продаж относятся коэффициент чистой рентабельности продаж; коэффициент рентабельности продаж по маржинальному доходу; коэффициент продаж по прибыли от реализации.

Коэффициент чистой рентабельности продаж рассчитывается как отношение чистой прибыли к выручке от реализации и характеризует долю чистой прибыли в объеме продаж предприятия.

Рентабельность продаж по маржинальному доходу определяется как отношение маржинального дохода, т.е. выручки от реализации за вычетом переменных затрат к выручке от реализации.

Рентабельность продаж по прибыли от реализации исчисляется как отношение прибыли от реализации к выручке от реализации. В некоторых случаях в числителе формулы может использоваться не прибыль от реализации, а прибыль до вычета налогов, процентов и амортизации (балансовая прибыль).

Показатель рентабельности активов отражает степень использования активов предприятия и определяется как отношение прибыли предприятия и выплачиваемых процентов по кредитам к средней величине балансовой стоимости активов предприятия. В числителе может также использоваться значение чистой прибыли предприятия. Рентабельность активов рассчитывается как произведение показателей рентабельности продаж и оборачиваемости активов предприятия. Таким образом, прибыль предприятия, полученная с каждого рубля средств, инвестированных в его активы, зависит от скорости оборачиваемости имущества и от доли прибыли в выручке предприятия.

Факторный анализ рентабельности активов позволяет выявить что является причиной недостаточно высокого уровня этого показателя: рентабельность продаж, оборачиваемость активов или оба этих коэффициента вместе. Рост рентабельности реализованной продукции может быть достигнут путем повышения цен на продукцию, экономию затрат, увеличение доли более рентабельных видов продукции в структуре реализации. Повышение скорости оборачиваемости активов обеспечивается ростом объемов продаж при сохранении активов на прежнем уровне или снижением величины активов, в частности в случаях:

- снижение материально-производственных затрат при сохранение эффективного контроля за их уровнем;

- ускорение оборачиваемости дебиторских задолженностей;

- выявление и реализация избыточных активов, не приносящих экономических выгод для предприятия.

Коэффициент рентабельности собственного капитала представляет наибольшую аналитическую ценность для инвесторов, так как отражает степень эффективности использования акционерного капитала предприятия и является косвенной характеристикой доходности инвестиций акционеров в бизнес. Рентабельность собственного капитала обычно определяется как отношение чистой прибыли акционерного общества к величине балансовой стоимости его собственного капитала. В состав собственных средств принято включать величину капитала, инвестированного акционерами, и сумму резервов, созданных за счет чистой прибыли акционерного общества. Рентабельность собственного капитала зависит от нормы чистой рентабельности продаж, оборачиваемости активов и соотношения общей величины капитала и собственного капитала предприятия. Низкое значение коэффициента рентабельности собственного капитала может быть обусловлено как низкой долей прибыли в цене реализованной предприятием продукции, наличием производственных мощностей, так и излишней мобилизацией акционерного капитала.

Похожие работы

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

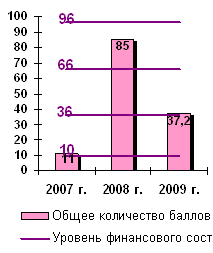

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев