Организация труда

Выбор типа и габаритных размеров основного оборудования

Выбор необходимой технологической и организационной оснастки

Обеспечение минимальной траектории перемещения исполнителя в пределах рабочей зоны;

Необходимо своевременно проводить заточку инструмента, это позволит изготавливать более точные детали

Расчёт технически обоснованной нормы времени на обработку детали

Нормирование подготовительно-заключительного времени, на обслуживание рабочего места и времени перерывов на отдых и личные надобности

На основе исходных данных и нормативов, приведенных ниже, определим норму времени на выполнение фрезерных работ

Определим суммарную норму времени на сверление отверстий

Организация оплаты труда

Организация оплаты труда в бригаде

Навигация

Организация оплаты труда

Организация, нормирование и оплата труда на производственном предприятии

104159

знаков

22

таблицы

7

изображений

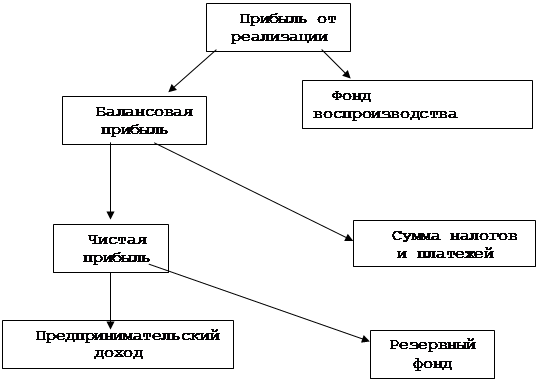

3. Организация оплаты труда

3.1 Методы формирования фонда заработной платы

В условиях перехода России к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников.

Средства на оплату труда работников подразделений можно формировать несколькими способами, используемыми как в отдельности, так и в сочетании друг с другом:

— на основе экономических нормативов, устанавливаемых подразделениям для образования фонда оплаты труда или распределения хозрасчетного дохода (чистого дохода);

— посредством распределения фондов, образованных для предприятия на основе коэффициентов трудового вклада подразделений в конечный результат деятельности;

— прямым счетом по нормативам трудоемкости и средней заработной платы;

— в том же порядке, что и для всего предприятия (для производственных единиц).

На выбор механизма внутрипроизводственного регулирования фондов оплаты труда решающее влияние оказывают следующие факторы:

— степень проникновения стоимостных опенок в механизм внутрипроизводственных отношений на предприятии. (Как правило, весь набор стоимостных показателей, необходимых в условиях рыночной экономики, действует только на уровне предприятия. Чем ниже находится подразделение в иерархической системе организации и управления производством, тем, как обычно, меньше в него проникают стоимостные показатели и характеристики);

— принятый на предприятии порядок увязки средств на оплату труда с результатами хозяйственной деятельности (соответствие средств и результатов, определяемых на уровне предприятия, суммам, выделенным в распоряжение подразделений, и результатам их деятельности должно быть основной целью внутрипроизводственного регулирования фондов оплаты труда);

— степень самостоятельности подразделений в решении вопросов оплаты труда и стимулирования работников, допускаемая системой организации труда и производства на предприятии (механизм формирования средств на оплату труда в подразделениях, не имеющих прав на разработку систем оплаты труда, должен быть совсем иным, чем в коллективах, которые полностью самостоятельны в выборе форм и систем заработной платы).

В случаях формирования фондов оплаты труда на основе экономических нормативов и остаточным методом средства на оплату каждого подразделения образуются независимо от результатов работы других подразделений и всего предприятия. Согласование промежуточных результатов деятельности подразделений и конечных результатов предприятия должно обеспечиваться системой показателей, принятых для оценки деятельности структурных подразделений, методологией их планирования и учета. Совпадение же фондов, начисленных внутрипроизводственным подразделениям с аналогичным фондом предприятия следует обеспечивать обоснованностью и жесткостью нормативов, а также наличием средств, которые могут быть использованы в качестве резерва.

При формировании средств на оплату труда работников подразделений посредством распределения фондов, начисленных предприятию на основе коэффициентов трудового вклада подразделений в конечный результат деятельности, решающее влияние на их размер могут оказывать результаты работы других структурных подразделений и предприятия в целом.

В случае образования фонда оплаты труда прямым счетом тождества суммы средств предприятия и производственных подразделений можно достичь путем использования системы коэффициентов корректировки плановых фондов на перевыполнение установленных показателей.

Фонд оплаты труда работников структурных подразделений целесообразно формировать в случае использования для оценки деятельности одного показателя, например, объема продукции в принятых единицах измерения или чистого валового дохода.

Если для оценки деятельности подразделений необходимо использовать несколько показателей, характеризующих как объем выпускаемой продукции, так и эффективность их работы (например, чистый доход, рентабельность и т.д.), следует образовывать фонд основной заработной платы (в зависимости от выполнения объемного показателя) и дополнительный фонд заработной платы (в соответствии с уровнем качественных показателей деятельности).

Фонды оплаты труда подразделений предприятия формируются независимо от численности работников, участвующих в производстве продукции или выполнения задания. Переход к формированию фондов оплаты труда по подразделениям целесообразно сочетать с предоставлением трудовым коллективам права самостоятельно решать вопросы установления надбавок рабочим за профессиональное мастерство, совмещение профессий, расширение зон обслуживания и выполнение установленного объема работ меньшей численностью, а специалистам — за высокие достижения в труде и выполнение особо ответственных заданий.

При разработке механизма формирования фонда оплаты труда необходимо иметь в виду, что направления его использования в производственных единицах, как правило, должны совпадать с направлениями использования данного фонда предприятия в целом.

Направления использования фонда оплаты труда цехов в большинстве случаев не должны совпадать с направлениями использования данного фонда предприятия.

В фонд оплаты труда работников цехов целесообразно включать только выплаты, изменяющиеся под влиянием трудового вклада работников соответствующего подразделения. Наиболее типичными видами таких выплат являются: оплата по сдельным расценкам, повременная оплата по тарифным ставкам (окладам), премии рабочим, специалистам и руководителям за основные результаты деятельности, доплаты за работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания и выполнение установленного объема работ меньшей численностью, за профессиональное мастерство рабочих и высокие достижения в труде специалистов и другие, установленные законодательством, надбавки и доплаты. Средства целевого назначения по специальным системам премирования могут быть включены в систему формирования фонда оплаты труда работников тех производственных единиц и цехов основного производства, которые непосредственно выпускают соответственную продукцию.

Другие выплаты целесообразно включать в систему формирования фонда оплаты труда подразделений предприятия. Их можно осуществлять за счет централизованно используемой части фонда оплаты труда предприятия.

Сверх фонда оплаты труда подразделений (особенно на средних и мелких предприятиях) могут выплачиваться суммы вознаграждения по итогам деятельности предприятия за год, оплачиваться отпуска, производиться другие выплаты, исчисляемые исходя из среднего заработка.

В хозяйственной практике внутрипроизводственных подразделений регулирование размеров фонда оплаты труда может осуществляться на основе:

— нормативного соотношения темпов прироста заработной платы и производительности труда;

— нормативного соотношения темпов прироста фонда оплаты труда и чистого дохода.

Фонд оплаты труда в подразделениях предприятия наиболее целесообразно формировать в тех случаях, когда конечные результаты деятельности достаточно полно характеризуются одним из обобщающих объемных показателей (например, объем переданной другим подразделениям или на склад предприятия (реализованной) продукции, объем валового или хозрасчетного дохода). При этом фонд оплаты труда, как правило, должен выступать как часть хозрасчетного дохода коллектива структурного подразделения. Особенно это необходимо для производств или цехов, которые вступили в арендные отношения с предприятием.

При формировании внутрипроизводственных цен на базе нормативов затрат иногда бывают большие превышения нормативными показателями фактических затрат вследствие недостаточной обоснованности нормативов. В этом случае посредством фиксированного платежа можно предотвратить использование завышенных норм материальных ресурсов для необоснованного увеличения фондов оплаты труда.

Фиксированный платеж в размере разницы между нормативным и фактическим расходом материальных и приравненных к ним (Пф) по каждому подразделению рассчитывается по следующей формуле:

![]() ,

,

Где Мнi — нормативные материальные и приравненные к ним затраты на единицу i-го вида продукции, грн.;

Офi — количество продукции 1-го вида, фактически произведенной в период, принятый за базу для расчета цен, шт.;

Мф — фактические материальные и приравненные к ним затраты на выпуск продукции в базисном году, тыс.грн.;

Jy — индекс удорожания материальных затрат по сравнению с базовым периодом в рамках времени действия цен.

В том случае, когда в производственных подразделениях нецелесообразно по каким-либо причинам образовывать фонды совершенствования производства и социального развития и соответственно невозможно формировать фонд оплаты труда по нормативам к хозрасчетному доходу, средства на оплату труда работников подразделений, в том числе и работающих на принципах коллективного подряда, можно сформировать на основе использования приростных нормативов за каждую единицу улучшения показателей, принятых для оценки деятельности, или по нормативам на единицу продукции в натуральном выражении, или на единицу объема, принятую для исчисления производительности труда.

Основой формирования фонда оплаты в этом случае должна быть его исходная величина, определенная посредством анализа данных о фактических выплатах фонда основной оплаты и поощрительного фонда в год, предшествующий переходу подразделения к работе в условиях полного хозрасчета. Прирост фонда оплаты целесообразно увязывать не только с показателями, характеризующими объем производства, но и с основными качественными показателями: ростом производительности труда, снижением себестоимости (ростом чистого дохода) и повышением качества продукции. Это позволит создать всестороннюю оценку результативности труда трудового коллектива, гарантировать увеличение средств на оплату по мере роста эффективности производства по совокупности показателей, обеспечить возможность эффективного стимулирования основных хозрасчетных показателей.

При формировании фонда оплаты труда по нормативам прироста может быть также обеспечена его увязка с выполнением плана по номенклатуре и с графиком выпуска продукции (или выполнением плана поставок с учетом обязательств по договорам в выпускающих цехах) на основе введения дополнительного корректирующего показателя. Источником средств для увеличения фонда оплаты труда должен быть резерв соответствующего фонда предприятия,

Формирование фонда оплаты труда внутрипроизводственных подразделений предприятия на основе нормативов его прироста за каждую единицу улучшения показателей, принятых для оценки деятельности подразделений, может осуществляться следующим образом:

где ФОТисх — исходные выплаты из фонда основной оплаты и поощрительного фонда в год, предшествующий переходу на полный хозрасчет;

Н1, Н2, Н3 — нормативы прироста фонда оплаты труда соответственно за прирост производительности труда, снижение себестоимости, улучшения качества (в % к исходному фонду оплаты труда);

Э1, Э2, Э3 — соответственно прирост производительности труда, снижение себестоимости, улучшение качества продукции в условиях работы подразделения на полном хозрасчете.

Формирование фонда откаты труда на основе использования уровневых нормативов может осуществляться следующим образом:

![]()

где N — норматив фонда оплаты на единицу продукции в натуральном выражении или на единицу объема, принятую для исчисления производительности труда;

V — объем продукции.

Возможны несколько методических подходов к распределению планового фонда оплаты труда предприятия по структурным подразделениям:

а) на основе сохранения базового фонда оплаты труда внутрипроизводственного подразделения и распределения только прироста фонда оплаты труда.

б) на основе распределения всего планируемого фонда оплаты труда между структурными подразделениями по коэффициентам долевого участия. В общем виде формула расчета фонда подразделения может быть представлена следующим образом:

![]() ,

,

в) на основе сохранения тарифного фонда оплаты труда и распределения только надтарифного фонда оплаты труда.

Для этого варианта принципиальная формула расчета выглядит следующим образом:

![]()

где Дстрi — доля структурного подразделения в фонде надтарифных выплат в базисном периоде.

Этот вариант целесообразно использовать в тех случаях, когда со стимулированием конечных результатов достаточно увязать только надтарифные выплаты.

Для определения коэффициентов эффективности могут быть взяты соотношения в темпах изменения объема производимой продукции, чистого дохода, производительности труда, качества выпускаемой продукции и другие — каждый в отдельности или в том или ином сочетании, диктуемом задачами по повышению эффективности производства.

Перечень показателей эффективности должен разрабатываться администрацией и профкомом предприятия и утверждаться советом предприятия. Учет показателей деятельности внутрипроизводственных подразделений следует вести систематически. Результаты учета в установленные сроки необходимо предоставлять трудовому коллективу подразделения.

Образование фонда оплаты труда прямым счетом по нормативам трудоемкости целесообразно для цехов вспомогательного производства с преобладанием повременной формы оплаты труда работников, а также в бригадах (участках) основного и вспомогательного производств, сформированных из рабочих-повременщиков.

В основе формирования фонда оплаты труда прямым счетом лежит определение возможного роста заработной платы при данной численности работников с учетом результатов производственно-хозяйственной деятельности предприятия в целом и соответствующего внутрипроизводственного подразделения.

Абсолютный фонд оплаты труда, исходя из расчетной численности работающих на планируемый объем работ, целесообразно доводить до внутрипроизводственных подразделений заблаговременно, одновременно с проектом годового финансового плана (контрольными цифрами).

В производственных бригадах (участках) основного и вспомогательного производств, сформированных из рабочих-сдельщиков, а также в подрядных бригадах, фонд основной оплаты рекомендуется определять по нормативам заработной платы (комплексным сдельным расценкам) на единицу продукции (работы), рассчитываемым на основе технически обоснованных норм времени (выработки).

Формирование фондов основной оплаты работников структурных подразделений должно производиться с учетом конкретной специфики отдельных цехов, участков и в зависимости от объективных технических и организационных условий их деятельности на основе применения дифференцированных нормативов. Нормативы следует доводить до подразделений заблаговременно, одновременно с проектом годового финансового плана (контрольными цифрами). Установленные нормативы в течение года пересматриваться не должны.

Формирование фонда основной оплаты (ФЗПо) с использованием уровневых нормативов в структурных подразделениях, где среди рабочих преобладает сдельная форма оплаты труда и невысок удельный вес специалистов и служащих, выражается следующей формулой:

![]()

где Н — нормативов формирования фонда основной оплаты в коп. на 1 грн. продукции;

V — объем продукции в грн.

В тех случаях, когда в подразделениях велик удельный вес повременной оплаты и значительная часть работников не влияет непосредственно на увеличение объема продукции или ее влияние на этот объем незначительно, целесообразно применять другой принцип формирования фонда. На основе анализа расходования фонда оплаты труда в базисном периоде необходимо выделение двух частей фонда основной оплаты: условно-постоянной, включающей расходы на оплату труда работников, численность которых не изменяется или несущественно изменяется в связи с ростом объема производства, и переменной, включающей в себя расходы на оплату труда работников, численность и трудозатраты которых прямо связаны с изменением объема выпускаемой продукции и ее трудоемкостью.

Деление фонда основной оплаты на условно-постоянную и переменную части может быть использовано для применения комбинированной модели формирования фонда основной оплаты на основе нормативов прямых затрат заработной платы на единицу объема продукции, определенных путем деления переменной части фонда основной оплаты на объем выпускаемой продукции, и стабильной части фонда основной оплаты.

В этом случае фонд основной оплаты работников подразделений определяется суммированием переменной и условно-постоянной частей фонда. Переменная часть фонда основной оплаты определяется умножением норматива прямых затрат заработной платы на плановый или фактический объем производства продукции.

Принципиальная формула определения фонда основной оплаты на основе уровневых нормативов в данном случае выглядит следующим образом:

![]()

где ФЗПНС — часть фонда основной оплаты, связанная с оплатой труда повременно оплачиваемых работников;

Н — норматив формирования части фонда основной оплаты, связанной с оплатой сдельно оплачиваемых рабочих, в коп. на 1 грн. продукции.

Для расчетов лучше всего использовать данные о структуре фонда оплаты труда соответствующего подразделения за период, принимаемый за базу (например, предшествующий год).

Включение в состав постоянной и переменной частей фонда основной оплаты других выплат осуществляется на основе анализа влияния объема производства на уровень основной оплаты различных групп работников. В частности, основная оплата учеников в зависимости от преобладающей формы их оплаты может быть целиком отнесена к той или иной части фонда основной оплаты или распределена между переменной и условно-постоянной частью пропорционально основной заработной плате рабочих-сдельщиков и рабочих-повременщиков.

При расчете нормативов условно-постоянную и переменную части базисного фонда основной оплаты необходимо уменьшить на сумму непроизводительных выплат, а также скорректировать на коэффициенты, характеризующие состояние нормирования труда рабочих-сдельщиков и повременно оплачиваемых работников.

Корректировку базового фонда основной оплаты на уровень нормирования труда рабочих можно осуществлять следующим образом:

![]()

где ФЗП(о) — фонд основной оплаты, принимаемой в расчет нормативов;

ФЗПосд — фонд основной оплаты рабочих-сдельщиков;

ФЗПоповр — фонд основной оплаты рабочих-повременщиков;

ФЗПопр.п — фонд основной оплаты специалистов, служащих и других категорий работников структурного подразделения;

К1, К2 — коэффициенты, характеризующие уровень нормирования труда рабочих-сдельщиков и рабочих-повременщиков.

Уровневые нормативы определяются делением на объем выпускаемой продукции в базисном году исходного фонда основной оплаты, скорректированного с учетом планируемого предприятием соотношения темпов роста заработной платы и производительности труда. В случаях исчисления производительности труда через показатель трудоемкости исходный фонд основной оплаты корректируется с учетом показателя соотношения величины снижения трудоемкости и размера экономии фонда основной оплаты, используемой на увеличение средней заработной платы, по данным за предыдущие два-три года.

Исходным фондом для расчета нормативов затрат основной оплаты на единицу продукции в натуральном выражении или на единицу объема продукции является фонд, определенный на основе анализа фонда основной оплаты в базисном году.

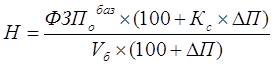

Принципиальную схему расчета уровневых нормативов (Н) можно представить следующим образом:

,

,

где ФЗПобаз — исходный фонд основной оплаты в базисном году;

Vб— объем выпускаемой продукции в базисном году;

Кс— планируемое соотношение прироста средней заработной платы на каждый процент прироста производительности труда;

DП— планируемый прирост производительности труда.

Формирование фонда основной оплаты на основе использования уровневых нормативов целесообразно в подразделениях, где выпускается сравнительно однородная продукция, а изменения в структуре производимой продукции не приводят к резким сдвигам динамики объема выпускаемой продукции по стоимости и трудоемкости; когда для подразделения и предприятия в целом характерны снижающиеся темпы производства продукции из-за ухудшения горно-геологических и других природных условий или по другим объективным причинам, а также в условиях, при которых для предприятия и подразделения все факторы повышения эффективности производства имеют примерно равное значение.

Образование фонда основной оплаты на основе использования приростных нормативов целесообразно в тех случаях, когда в подразделении выпускается многономенклатурная продукция и происходящие структурные изменения приводят к несоответствию в динамике ее объема в стоимостном и трудовом выражении, а также когда имеет место необходимость увеличения объема производства за счет снижения трудоемкости продукции.

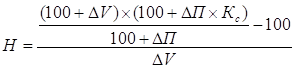

Формирование фонда основной оплаты на основе использования приростных нормативов может осуществляться следующим образом:

где ФЗПоисх — фонд основной оплаты, принимаемый за базу, тыс.грн.

НΔ — норматив прироста исходного фонда основной оплаты за каждый процент прироста объема продукции, в %:

ΔV — прирост продукции в принятых единицах измерения, в %.

При этом нормативы прироста основной оплаты на стоимостную единицу продукции в натуральном выражении по подразделениям целесообразно дифференцировать относительно (в %) прироста средств на оплату труда по предприятию в целом. В качестве основного фактора дифференциации можно использовать долю переменной части фонда основной заработной платы в его общей величине, а также устанавливать повышенные нормативы подразделениям, обеспечивающим на основе рационализации рабочих мест.

Норматив прироста фонда основной оплаты на каждый процент прироста объема произведенной продукции может рассчитываться по следующей формуле:

Формирование фондов основной оплаты с использованием коэффициентов трудового вклада подразделений в конечный результат деятельности осуществляется в порядке, аналогичном для всего фонда оплаты.

Формирование фондов основной оплаты прямым счетом по нормативам трудоемкости и средней заработной платы рекомендуется производить в порядке, аналогичном для фонда оплаты.

Похожие работы

... распределяется между наемными работниками, участвующими в общественно полезном труде и управлении, по количеству и качеству их труда. В данной работе рассматриваются основные принципы организации, нормирования и оплаты труда на конкретном предприятии, в качестве которого выступает ООО «Лесстройматериалы» (далее предприятие). Общие сведения о предприятии. Предприятие «Лесстройматериалы» ...

... с кооперациями с другими подразделениями предприятия, а также других предприятий и организаций, весь цикл сельскохозяйственных работ по производству продукции. Рассмотрим формы организации труда на предприятии ООО Агрофирма «Разгуляй». В растениеводстве на данном сельскохозяйственном предприятии существуют следующие бригады и звенья: 1) Первое отделение – бригада Городилова (Кайла) 2) Второе ...

... между тарифными коэффициентами различны и обусловливаются степенью разделения труда и конкретными особенностями, имеющими место в той или иной отрасли. Наряду с основной оплатой труда, на предприятиях применяются различные виды дополнительной оплаты, включаемые в фонд заработной платы, а также производится выплата пособий за счет средств социального страхования и других источников. Глава 4. ...

... Шубенкова Е.В. Организация и нормирование труда: учебник для вузов. - М.: Издательство «Экзамен», 2005. 4. Докучаев Е.С., Макова М.М. Методическое пособие по изучению курса «Организация, нормирование и оплата труда на предприятии отрасли». – Уфа.: Изд-во УГНТУ, 2005. - 79 с. 5. Докучаев Е. С. Макова М. М. Методическое пособие по изучению курса: «Организация, нормирование и оплата труда на ...

0 комментариев