Навигация

Основні засоби підприємства

21482

знака

3

таблицы

0

изображений

Реферат

Предмет: Економіка і економічний аналіз

Тема: Основні засоби підприємства

Вступ

Довгострокові активи включають основні засоби, нематеріальні активи, незавершене будівництво, довгострокові фінансові інвестиції, довгострокову дебіторську заборгованість, інші необоротні активи. За характером обслуговування окремих видів діяльності підприємства виділяють довгострокові активи, що обслуговують операційну діяльність, інвестиційну діяльність, що задовольняють соціальні потреби персоналу. В процесі аналізу розраховується структура довгострокових активів і аналізуються причини зміни обсягу і питомої ваги окремих їх елементів. Найбільшу питому вагу у складі довгострокових активів підприємства звичайно займають операційні позаоборотні активи. Аналіз загальної суми операційних позаоборотних активів зводиться до визначення темпів їх росту і приросту і порівнянні з темпами росту обсягу виробництва і реалізації продукції, обсягу операційних оборотних активів.

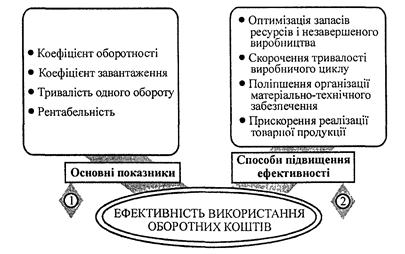

Основні засоби служать матеріально-технічною базою виробництва, фундаментом його подальшого удосконалювання і розвитку. Ефективне використання основних засобів дозволяє нарощувати обсяги виробництва, знижувати собівартість, збільшувати прибуток і підвищувати рентабельність.

1. Аналіз технічного рівня розвитку підприємства

Починаючи із середини 70-х років у промисловості відзначається несприятлива тенденція наростання старіння основних виробничих фондів. Використання морально і фізично застарілих основних фондів серйозно гальмує процес впровадження передових технологій, заважає нарощуванню випуску виробів, що відповідають вищим світовим досягненням, знижує темпи економічного росту. Тому важливим напрямком підвищення ефективності виробництва є прискорення відновлення машин і устаткування.

Тому пошук резервів збільшення обсягу промислової продукції, зниження витрат на її виробництво передбачає насамперед проведення аналізу оснащеності підприємства і його структурних підрозділів основними фондами, оцінку їхнього технічного стану, обґрунтування темпів відновлення, визначення впливу цієї групи факторів на кінцеві результати діяльності підприємства.

Аналіз починається з вивчення динаміки обсягу, складу і структури основних засобів.

Задача аналізу наявності і структури основних засобів полягає в оцінці прогресивності їх структури. Аналіз доцільно проводити в наступній послідовності:

оцінка загального розміру основних засобів;

аналіз їхньої структури;

аналіз структури основних виробничих фондів (ОВФ).

Аналіз загального розміру основних засобів ґрунтується на оцінці вартості основних фондів на початок і кінець року, а також їх середньорічної вартості. Крім того проводиться порівняння цих показників з рівнем попереднього року. Співвідношення питомих ваг окремих видів основних промислово-виробничих фондів у загальній їхній вартості характеризує структуру основних фондів.

Роль окремих видів основних фондів у виробничому процесі різна. Ті їхні види, що безпосередньо беруть участь у процесі виробництва продукції, відносяться до активної частини основних фондів, а ті, що не беруть участь безпосередньо в процесі виготовлення продукції, але створюють необхідні умови для нормального протікання виробничого процесу, являють собою пасивну їхню частину. При аналізі структури промислово-виробничих основних фондів виявляється співвідношення активної і пасивної частин на початок і кінець звітного періоду. Збільшення питомої ваги машин і устаткування відображає позитивні зміни в структурі основних промислово-виробничих фондів, характеризує прогресивність їхньої структури, ріст технічної оснащеності підприємства.

Дані для аналізу структури основних виробничих фондів наведений в табл. 1.

Таблиця 1

Склад, рух і структура основних виробничих фондів

| Найменування | Наявність на початок року | Поступило за рік, тис. грн. | Вибуло за рік, тис. грн. | Наявність на кінець року | ||

| тис. грн. | частка, % | тис. грн. | частка, % | |||

| 1. Будівлі | 8519 | 50,4 | – | – | 8519 | 50,7 |

| 2. Споруди | 812 | 4,8 | – | – | 812 | 4,8 |

| 3. Передавальні пристрої | 84 | 0,5 | 5 | 4 | 85 | 0,5 |

| Робочі машини і устаткування | 5459 | 32,3 | 591 | 694 | 5356 | 31,9 |

| 5. Силові машини і устаткування | 845 | 5,0 | 39 | 29 | 855 | 5,1 |

| 6. Обчислювальна техніка | 490 | 2,9 | 52 | 59 | 483 | 2,9 |

| 7. Вимірювальні прилади | 321 | 1,9 | 15 | 28 | 308 | 1,8 |

| 8. Інструмент | 372 | 2,2 | 29 | 15 | 386 | 2,3 |

| Всього ОВФ | 16902 | 100,0 | 731 | 829 | 16804 | 100,0 |

Як видно із наведених даних, структура основних виробничих фондів істотно не змінилась. Разом із тим мало місце незначне зменшення питомої ваги робочих машин і устаткування і збільшення питомої ваги будівель. Таким чином, збільшилась частка пасивної частини ОВФ, що негативно характеризує структурні зрушення основних виробничих фондів.

Похожие работы

... запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим тому, щю він дає змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього він дає можливість проаналізувати наскільки оптимальним є установлені норми, виявити їх недоліки, якщо такі є ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... від продажів і 0,02 грн. прибутку до оподатковування У наступному розділі більш детально розглянуті показники діяльності ТОВ “ Альянс” і проведений детальний аналіз використання виробничих ОЗ даного підприємства.Розділ ІІ. Аналіз виробничих основних засобів на прикладі ТОВ “Альянс” 2.1 Аналіз наявності і структури основних засобів ТОВ “ Альянс” Проаналізуємо використання ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев