Навигация

Аналіз ефективності використання основних засобів

21482

знака

3

таблицы

0

изображений

3. Аналіз ефективності використання основних засобів

Основними узагальнюючими показниками використання основних фондів є фондовіддача і фондомісткість. Фондовіддача визначається як відношення обсягу виробленої продукції до середньої вартості основних виробничих фондів і показує, скільки продукції одержує підприємство з кожної гривні, вкладеної в основні фонди. Фондомісткість –– показник, зворотній фондовіддачі, вона характеризує величину основних промислово-виробничих фондів, що приходиться на 1 грн. продукції. Показник фондовіддачі може визначатися по основним виробничим фондам і по їх активній частині.

Для узагальненої характеристики ефективності використання основних фондів служать також показники рентабельності основних фондів (відношення прибутку до середньої вартості основних виробничих фондів), питомі капітальні вкладення на 1 грн. приросту продукції. В процесі аналізу вивчається динаміка цих показників.

Динаміка показника фондовіддачі за ряд років дозволяє виявити, наскільки доцільними були капітальні вкладення в основні фонди з погляду випуску продукції. Відносний приріст випуску продукції повинний, як правило, перевищувати відносний приріст основних фондів.

На рівень фондовіддачі впливають наступні фактори:

зміна обсягу виробництва в натуральному виразі, середньої оптової ціни, середньорічної вартості ОВФ.

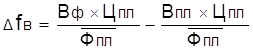

Вплив обсягу виробництва в натуральному виразі (∆fв) визначається по формулі:

;

;

вплив зміни середньої вартості ОВФ (∆fф)

.

.

Обсяг виробництва і середня вартість ОВФ відносяться до кількісних показників, ціна продукції –– це якісний показник, тому вплив фактору зміни ціни на фондовіддачу (∆fц) розраховується в останню чергу.

,

,

де Вф, пл –– фактичний, плановий обсяг виробництва, нат. од.;

Цф, пл –– фактична, планова ціна продукції, грн.;

![]() –– фактична, планова середня вартість ОВФ, грн.

–– фактична, планова середня вартість ОВФ, грн.

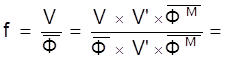

Доцільно також оцінити вплив на рівень фондовіддачі ефективності використання машин і устаткування, питомої їхньої ваги в загальній вартості фондів, зміни рівня матеріальних витрат і зміни випуску продукції з однієї гривні вартості машин і устаткування.

Для оцінки впливу цих факторів на рівень фондовіддачі використовується прийом розширення. В факторну модель визначення фондовіддачі додатково вводяться показники: товарна продукція за відрахуванням матеріальних витрат і середня вартість машин і обладнання.

де f –– фондовіддача;

V –– товарна продукція;

V' –– товарна продукція за відрахуванням матеріальних витрат;

![]() –– середня вартість машин і обладнання;

–– середня вартість машин і обладнання;

![]() –– коефіцієнт матеріальних витрат (відношення товарної продукції до товарної продукції за відрахуванням матеріальних витрат);

–– коефіцієнт матеріальних витрат (відношення товарної продукції до товарної продукції за відрахуванням матеріальних витрат);

![]() –– випуск продукції з однієї гривні вартості машин і обладнання;

–– випуск продукції з однієї гривні вартості машин і обладнання;

![]() –– питома вага машин і обладнання в загальній вартості ОВФ.

–– питома вага машин і обладнання в загальній вартості ОВФ.

Далі, використовуючи метод ланцюгових підставок, здійснюються розрахунки для оцінки впливу цих факторів на зміну рівня фондовіддачі.

Фондовіддача багато в чому залежить від досягнутого рівня продуктивності праці і його фондоозброєності. Оптимальне співвідно-шення темпів їхнього росту –– обов'язкова умова підвищення ефективності використання основних фондів.

Динаміка продуктивності праці, фондоозброєності і фондовіддачі –– процеси, залежні друг від друга, тому усі фактори, що впливають на продуктивність праці, одночасно впливають і на фондовіддачу. Єдність цих показників може бути продемонстрована за допомогою наступної формули:

![]() ,

,

де ПП –– продуктивність праці;

ФО –– фондоозброєність праці.

У ході аналізу необхідно вивчати співвідношення темпів росту цих показників у динаміку, і на цій основі зробити висновок про характер розвитку підприємства і рівень використання ресурсів. Якщо темпи росту продуктивності праці випереджають темпи росту фондоозброєності, то це веде до підвищення фондовіддачі, що характерно для виробництва, що розвивається інтенсивно. Перевищення темпів росту фондоозброєності над темпами росту продуктивності праці знижує фондовіддачу, що типово для екстенсивного шляху розвитку.

За результатами аналізу забезпеченості підприємства основними фондами й ефективності їхнього використання повинні бути розроблені конкретні заходи, спрямовані на поліпшення структури основних фондів на окремих ділянках виробництва за рахунок введення в експлуатацію більш прогресивної техніки, поліпшення використання наявного парку устаткування, підвищення фондовіддачі.

Похожие работы

... запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим тому, щю він дає змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього він дає можливість проаналізувати наскільки оптимальним є установлені норми, виявити їх недоліки, якщо такі є ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... від продажів і 0,02 грн. прибутку до оподатковування У наступному розділі більш детально розглянуті показники діяльності ТОВ “ Альянс” і проведений детальний аналіз використання виробничих ОЗ даного підприємства.Розділ ІІ. Аналіз виробничих основних засобів на прикладі ТОВ “Альянс” 2.1 Аналіз наявності і структури основних засобів ТОВ “ Альянс” Проаналізуємо використання ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев