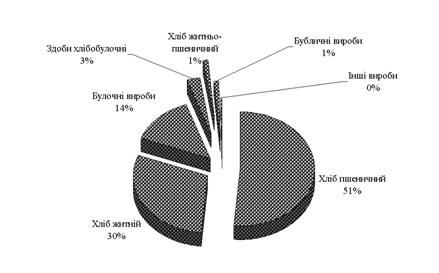

Виробнича програма

Розрахунок кількості і вартості використовуваних відходів

Розрахунок чисельності і тарифного фонду заробітної плати основних робітників

Розрахунок кількості і тарифного фонду заробітної плати допоміжних робітників

Розрахунок чисельності і фонду заробітної плати адміністративно-управлінського персоналу

Середня заробітна плата одного працівника ПВП обчислюється, виходячи з фонду оплати праці ПВП і спискової чисельності ПВП

Розрахунок потреби та вартості електроенергії і пари

Знос малоцінних та швидкозношувальних предметів – приймаємо в розмірі 1-2% від суми попередніх статей і витрат

Калькуляція собівартості виробу

Розрахунок прибутку підприємства і рентабельності продукції

Основні показники виробничо-господарської діяльності підприємства

Навигация

Розрахунок прибутку підприємства і рентабельності продукції

Основні показники виробничо-господарської діяльності підприємства

45981

знак

19

таблиц

0

изображений

3.8 Розрахунок прибутку підприємства і рентабельності продукції

Прибуток-це та частина виручки, що залишається після відшкодування всіх витрат на виробництві й комерційної діяльності підприємства.

Залежно від формування та розподілу розрахунків декілька видів прибутку:

-валовий;

-від операційної діяльності;

-від звичайної діяльності до оподаткування;

-від звичайної діяльності;

-чистий.

Валовий прибуток визначається як різниця між чистим доходом від реалізації і собівартістю реалізації продукції.

Прибуток від операції діяльності визначається як алгебраїчна сума валового прибутку , іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків із прибутку.

Чистий прибуток розраховується як алгебраїчна сума прибутку від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку.

Вихідні дані і методика розрахунків:

1)Вартість реалізації продукції приймається від рівної вартості продукції(табл.9)

2)Повна собівартість реалізації продукції(табл.15)

Прибуток від реалізації продукції дорівнює різниці між вартістю продукції у відпускних цінах підприємства і повною її собівартістю, і і визначається за такою формулою

Преал=ТП-СВповна ,тис.грн. (9)

де ТП - товарна продукція, тис.грн.

СВповна - повна собівартість продукції, тис.грн.

Звідси, Преал==43680-36255,068=7424,932

Рентабельність продукції визначається відношенням прибутку від реалізації до її повної собівартості і визначається за формулою

Р = Преал/СВповна×100% (10)

Р = 7424,932 / 36255,068 × 100% = 20,48%

3.9 Розрахунок середньорічної вартості нормативних оборотних коштів

Мета розрахунків – визначення нормативу оборотних коштів по сировині, виробничих матеріалах, незавершеному виробництву, готових виробах, паливу, малоцінному інвентарю та інші.

Вихідні дані і методика розрахунків слідуючі:

1. Сума річного обороту:

- по сировині і виробничих матеріалах визначається з калькуляції;

- по незавершеному виробництву – з таблиці 15, виробнича собівартість виробів;

- по готових виробах – з таблиці15, виробнича собівартість товарної продукції.

2. Середньоденна витрата на виробництво( або випуск) визначається по кожному виду оборотних коштів діленням суми річного обороту на 360днів

3. Норматив в днях – різний для різних видів оборотних коштів. Умовно можна прийняти його в розмірах: сировина 40-60 днів, матеріали 15-20 днів, готові вироби – 10-15 днів

4. Норматив оборотних коштів по сировині, матеріалах, готових виробах визначається як добуток середньоденної витрати на нормативи в днях. Норматив оборотних коштів по незавершеному виробництву визначається в залежності від тривалості виробничого циклу виготовлення виробів, коефіцієнту нарощування витрат і середньоденної потреби, як добуток цих величин. Умовно приймаємо тривалість виробничого циклу 15-20 днів, а коефіцієнт нарощування витрат 0,7-0,8.

5. З метою скорочення арифметичних розрахунків умовно приймаємо норматив оборотних коштів по паливу, малоцінному інвентарю, запчастинах і ін. в розмірі 0,1-0,2 від суми нормативу оборотних коштів по попередніх видах. Результати розрахунків зводимо в таблицю 17

Таблиця 17. Розрахунок середньорічної вартості нормативних оборотних коштів

| Види оборотних коштів | Сума річного обороту, тис.грн. | Середньоденна витрата на виробництво(або випуск), тис.грн | Норматив, днів | Норматив оборотних коштів, тис.грн. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Сировина | 6959,897 | 19,333 | 50 | 966,65 |

| 2.Виробничі матеріали | 9009 | 25,025 | 17 | 425,425 |

| 3.Незавершене виробництво | 34033,307 | 94,537 | 16 | 1058,814 |

| 4.Готові вироби | 36255,068 | 100,709 | 12 | 1208,508 |

| 5.Інші (паливо, малоцінний інвентар, запчастини, витрати майбутніх періодів) | — | — | — | 365,94 |

| 6.Разом | — | — | — | 4025,337 |

Кількість оборотів, оборотних коштів за рік (Коб) визначається відношенням обсягу реалізованої продукції (Qреал) до середньорічної вартості нормативних оборотних коштів (ОКсер)

Коб = Qреал/ОКсер (11)

Коб = 43680/4025,337 = 11

Тривалість обороту (Тоб) визначається відношенням тривалості планового періоду( 360 днів) на кількість обертів оборотних коштів за рік( Коб)

Тоб =360/Коб (12)

Тоб = 360/11 =33

3.10 Зведений план по прибутку і рентабельності

Вихідні дані і методика розрахунків наступні:

1. Прибуток від реалізації (п.3.8.);

2. Прибуток від іншої реалізації - приймаємо умовно 5 – 10% від прибутку від реалізації;

3. Позареалізаційні доходи ( або витрати) – приймаємо 2-5% від прибутку іншої реалізації продукції;

4. Балансовий прибуток визначається як сума прибутку від реалізації продукції, прибутку від іншої реалізації і позареалізаційних доходів за мінусом позареалізаційних витрат.

Пбал = 7424,932+519,745+222,748= 8167,425 тис.грн.

5. Загальна рентабельність (Рзаг), визначається відношенням величини балансового прибутку (Пбал) до середньорічної вартості ОВФ (Офсер) і нормованих оборотних коштів (Оксер) і рентаьельність виробу.

Рзаг = Пбал/ ОФсер+ОКсер , % (13)

Рзаг = 8167,425/ (16096,552+4025,337) ×100% = 40,59 %

6. Відрахування від балансового прибутку включають:

- платежі в бюджет складають 25% від величини балансового прибутку.

7. Чистий прибуток, що залишається на підприємстві, визначається, як різниця між балансовим прибутком і відрахуванням від нього.

8. Чистий прибуток розподіляється на 3 фонди:

- фонд технічного і соціального розвитку, який може складати не менше 30% і не більше 80% чистого прибутку;

- резервний фонд – 10-20% від чистого прибутку;

- фонд матеріального заохочення.

Всі результати розрахунків зводимо в таблицю №18

Таблиця 18.

| Показники | Одиниці виміру | По плану |

| 1 | 2 | 3 |

| 1.Прибуток від реалізації продукції | тис.грн | 7424,932 |

| 2.Прибуток від іншої реалізації | тис.грн | 519,745 |

| 3.Позареалізаційні доходи або витрати | тис.грн | 222,748 |

| 4.Балансовий прибуток | тис.грн | 8167,425 |

| 5.Середньорічна вартість виробничих фондів, разом | тис.грн | 16096,552 |

| 6.Загальна рентабельність | % | 40,59 |

| 7.Відрахування від балансового прибутку, разом | тис.грн | 2041,856 |

| 8.Чистий прибуток | тис.грн | 6125,569 |

| 9.Розподіл чистого прибутку: | ||

| - фонд технічного і соціального розвитку | тис.грн | 2450,228 |

| - резервний фонд | тис.грн | 1225,114 |

| - фонд матеріального заохочення | тис.грн | 2450,227 |

Похожие работы

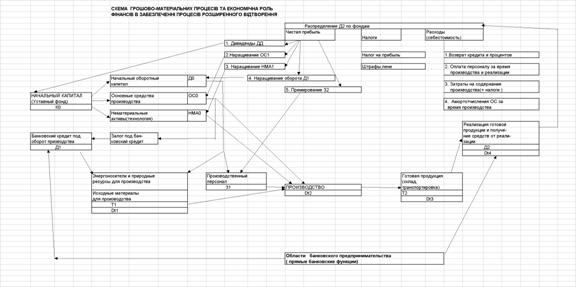

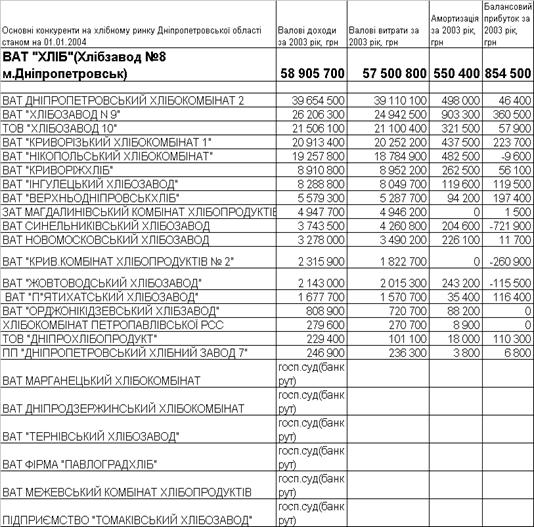

... даним балансу ВАТ “ХЛІБ” за 2003 рік , дає наступні значення : Таким чином, імовірність банкрутства підприємства за рахунок високого рівня трансформації активів в виручку по Альтману мала . 3 ПРОЕКТНА ЧАСТИНА. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ “ХЛІБ” ЗА РАХУНОК ВПРОВАДЖЕННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ТЕРИТОРІАЛЬНОЇ ДИВЕРСИФІКАЦІЇ “СОЦІАЛЬНЕ БЕЙКЕРІ” ПРОЕКТУ “ ...

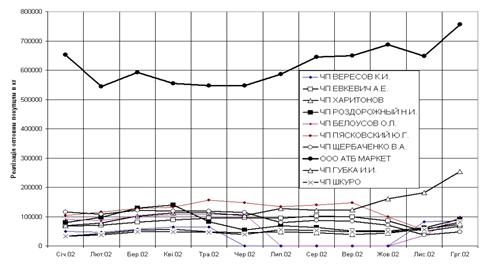

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... ів в господарській діяльності підприємства Розглянемо основні показники господарської діяльності підприємства, наведені у Таблиці 1.3. Таблиця 1.3.Основні показники господарської діяльності підприємства ТОВ «Добриня продукти» за 2008-2009рр. Показники Од.вим. Попередній період Звітний період Відхилення (+;-) Темп зміни, % 1 2 3 4 5 6 Об'єм виробленої продукції натур.показ.тис ...

... і свідоцтва Ознака актуальності свідоцтва Дата анулювання свідоцтва 340602904614 100045659 11.06.2007 Додаток Б Декларації про прибуток підприємства ТОВ «Домосвіт – Чиста планета» за 2006–2008 роки Таблиця Б.1. Результати діяльності за 2006 рік Дата реєстрації: 08.02.2007 Відмітка про одержання (штамп ДПІ) УЗГОДЖЕНО рішенням Комітету ...

0 комментариев