АНАЛИТИЧЕСКИЙ РАЗДЕЛ: ТЕХНИКО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ технико – экономических показателей работы предприятия

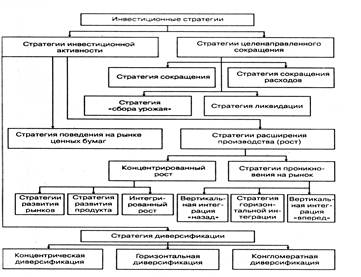

Совершенствование инвестиционной деятельности

Разработка проекта по обновлению основных производственных

Использование средств Excel для расчета показателей

Технология изготовления печатной платы

Оптимизация условий труда управляющих работников на

Навигация

Анализ технико – экономических показателей работы предприятия

Основные направления совершенствования инвестиционной деятельности (на примере РУП "МТЗ")

119699

знаков

20

таблиц

8

изображений

2.2 Анализ технико – экономических показателей работы предприятия

и повышение эффективности инвестиций

Характеристика экономических показателей работы предприятия за 2003 и 2004 годы представлена в таблице 2.1.

Таблица 2.1 Основные технико - экономические показатели работы предприятия за 2003 и 2004 гг.

| Показатели | Ед. изм. | 2002 | 2003 | 2004 | Отклонение | |

| Абсолют-ное | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем производства продукции без налогов из выручки в фактических ценах | Тыс. руб. | 298654878 | 342290689 | 455932962 | 113642273 | 133,2 |

| Объем производства продукции без налогов из выручки в сопоставимых ценах | Тыс. руб. | 276954897 | 317314182 | 435153038 | 117838856 | 137,3 |

| Объем отгруженной продукции без налогов из выручки в фактических ценах | Тыс. руб. | 310212364 | 340342323 | 490455098 | 150112775 | 144,1 |

| Соотношение между отгруженной и произведенной продукцией | % | 101,0 | 99,4 | 107,6 | 8,2 | 108,2 |

| Запасы готовой продукции без налогов из выручки в фактических ценах на конец отчетного периода | Тыс. руб. | 72565489 | 68262359 | 58817382 | -9444977 | 86,2 |

| Соотношение между запасами готовой продукции на конец отчетного периода и среднемесячным объемом производства в фактических ценах | Мес. | 2,04 | 2,39 | 1,55 | -0,84 | 64,9 |

| Среднесписочная численность за последний месяц отчетного периода | Чел. | 17800 | 18253 | 17412 | -841 | 95,4 |

| Средняя заработная плата за последний месяц отчетного периода | Руб. | 168964 | 248900 | 309673 | 60773 | 124,1 |

| Тарифная ставка 1 разряда | Руб. | 25364 | 33566 | 43636 | 10070 | 129,2 |

| Выручка от реализации продукции (работ, услуг) | Тыс. руб. | 300214536 | 405474433 | 570065564 | 164591131 | 140,6 |

| Удельный вес средств, поступивших на счета в объеме выручки | % | 10 | 6,5 | 13 | 6,5 | 200 |

| Удельный вес товарообменных операций в объеме выручки | % | 25,6 | 29,1 | 15,9 | -13,2 | 54,6 |

| Затраты на производство и сбыт реализованной продукции | Тыс. руб. | 265479854 | 293631197 | 428194237 | 134563040 | 145,8 |

| Прибыль от реализации продукции | Тыс. руб. | 426599547 | 44900148 | 48657232 | 3757084 | 108,4 |

| Балансовая прибыль | Тыс. руб. | 32001226 | 38021868 | 45331912 | 7310044 | 119,2 |

| Рентабельность реализованной продукции | % | 10,9 | 15,3 | 11,4 | -3,9 | 74,5 |

| Дебиторская задолженность, всего | Тыс. руб. | 65998741 | 79861812 | 166713900 | 86852088 | 208,8 |

| Кредиторская задолженность, всего | Тыс. руб. | 95654723 | 118332895 | 150915737 | 32582842 | 127,5 |

| Коэффициент текущей ликвидности | 1,59 | 1,55 | 1,71 | 0,16 | --- | |

| Коэффициент обеспеченности собственными оборотными средствами | 0,13 | 0,19 | 0,16 | -0,03 | --- | |

Темп роста объемов промышленного производства в фактических ценах составил 133,2%, в сопоставимых – 137,3%. Удельный вес отгруженной продукции в объеме выпущенной увеличился на 8,2% и составил 107,6%. Запасы готовой продукции снизились на 13,8%, что свидетельствует об увеличении оборотных средств предприятия.

Среднесписочная численность уменьшилась в 2004 году на 841 человека и составила 17412 человек. Средняя заработная плата за декабрь 2004 года составила 309673 рубля, что выше уровня соответствующего периода прошлого года на 60773 рубля.

Выручка от реализации увеличилась на 40,6%. Товарообменные операции в объеме выручки снизились на 13,2%, что также можно охарактеризовать положительно. Темп роста затрат на производство превысил темпы роста прибыли от реализации и балансовой прибыли, в результате рентабельность реализованной продукции снизилась до 11,4 % (на 3,9%). Коэффициент текущей ликвидности возрос в 2004 году на 0,16 пункта и достиг нормативного значения (больше или равно 1,7), составив 1,71. Коэффициент обеспеченности собственными оборотными средствами снизился на 0,03 пункта и составил 0,16 при нормативе более или равно 0,3, что с положительной стороны характеризует деятельность предприятия.

Для анализа использования трудовых ресурсов, а также выявления причин целодневных и внутрисменных простоев сопоставим данные баланса рабочего времени за 2003 и 2004 года, составив таблицу 2.2. Простои могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными предприятием: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей нетрудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Таблица 2.2 Анализ использования фонда рабочего времени

| Показатель | На одного рабочего | Абсолютное отклонение |

| |||

| 2003 | 2004 | на 1 рабочего | На всех рабочих |

| ||

| 1 | 2 | 3 | 4 | 5 |

| |

| Календарное количество дней всего, в том числе: | 365 | 365 | --- | --- |

| |

| выходные, праздничные и субботы | 102,95 | 103,02 | 0,07 | 1229 |

| |

| Номинальный фонд рабочего времени, дни | 262,05 | 261,98 | -0,07 | -1229 |

| |

| Неявки на работу, дни | 42,3 | 43,3 | 1 | 18953 |

| |

| в том числе: |

| |||||

| ежегодные отпуска | 23,9 | 26,2 | 2 | 42784 |

| |

| отпуска по учебе | 0,8 | 1,0 | 0 | 3560 |

| |

| отпуска по беременности и родам | 0,7 | 0,8 | 0 | 471 |

| |

| дополнительные отпуска с разрешения администрации | 4,6 | 3,6 | -1 | -19139 |

| |

| болезни | 12,1 | 11,7 | -0,46 | -8383 |

| |

| прогулы | 0,08 | 0,06 | -0,02 | -341 |

| |

| простои | 6,65472 | 4,535 | -2 | -38728 |

| |

| Явочный фонд рабочего времени, дни | 219,8 | 218,7 | -1 | -20182 |

| |

| Продолжительность рабочей смены, ч | 8 | 8 | 0 | 0 |

| |

| Бюджет рабочего времени, ч (явочный фонд х продолжительность смены) | 1758,3 | 1749,4 | -9 | -161454 |

| |

| Субботники, ч | 0,8 | 0,8 | 0,0 | 577 |

| |

| Забастовки, ч | 0,0 | 0,0 | 0,0 | 0 |

| |

| Сокращенные дни, ч | 0 | 0 | 0 | 0 |

| |

| Льготное время, ч | 0 | 0 | 0 | 0 |

| |

| Внутрисменные простои, ч | 12,3588 | 9,114 | -3 | -59284 |

| |

| Полезный фонд рабочего времени, ч | 1751,0 | 1743,0 | -8 | -147097 |

| |

| Средняя продолжительность рабочей смены, ч | 7,967 | 7,971 | 0,003 | 63 |

| |

| сверхурочное отработанное время, ч | 6,4 | 5,6 | -0,8 | -14934,5 |

| |

| Непроизводительные затраты рабочего времени, ч | 0 | 0 | 0 | 0 | ||

| Итого потери, вызванные субъективными факторами, ч | --- | --- | --- | -463692,7 |

| |

| Недопущение потерь в пересчете на высвобождение работников, чел (потери/полезный фонд рабочего времени одного рабочего) | --- | --- | --- | -264,8 |

| |

На анализируемом предприятии большая часть потерь (463692,7 ч) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равносильно высвобождению 264,8 работников. Далее рассмотрим использование трудовых ресурсов предприятия, для чего составим таблицу 2.3.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников по каждому производственному подразделению и в целом по предприятию.

Таблица 2.3 Использование трудовых ресурсов предприятия

| Показатель | 2003 | 2004 | изменение |

| Среднесписочная численность рабочих (ЧР) | 18553 | 18269 | -284 |

| Отработано за год одним рабочим: | |||

| дней (Д) | 219,78 | 218,68 | -1,10 |

| часов (Ч) | 1751,04 | 1742,99 | -8,05 |

| Средняя продолжительность рабочего дня (П), ч | 7,967 | 7,971 | 0,003 |

| Число отработанных человеко-часов всего (Т) | 32487079 | 31842686 | -644393 |

| в том числе сверхурочно отработанное время, ч | 119647 | 102881 | -16766 |

На предприятии среднесписочная численность ППП уменьшилась на 284 человека, число отработанных дней 1 рабочим сократилось на 1,1 и часов – на 8,05. Средняя продолжительность рабочего дня повысилась 7,967 часов до 7,971 часов. Фонд рабочего времени снизился на 644393 чел. часов Сверхурочно отработанное время снизилось на 16766 часов и составило 102881 часов.

Фонд рабочего времени (T) зависит от численности рабочих (ЧР) количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П): T = ЧР х Д х П. (2.1)

На анализируемом предприятии фонд рабочего времени за 2004 год меньше, чем за 2003 год. Влияние факторов на его изменение можно установить способом абсолютных разниц (табл. 2.4).

Таблица 2.4 Расчет факторов изменения фонда рабочего времени

| Показатель и формула расчета | Значение |

| Изменение фонда рабочего времени, всего (∆Т=Т2004-Т2003) | -644393,00 |

| в том числе за счет изменения: | |

| среднесписочной численности (∆Тчр=(ЧР2004-ЧР2003) х Д 2003 х П 2003 | -497295,88 |

| за счет изменения количества отработанных дней (∆Тд=∆Д х ЧР2004 х П 2003) | -160791,78 |

| за счет изменения продолжительности рабочего дня (∆Тд=∆П х ЧР2004 х Д 2004) | 13694,66 |

| Итого | -644393,00 |

На предприятии среднесписочная численность ППП уменьшилась на 284 человека, число отработанных дней 1 рабочим сократилось на 1,1 и часов – на 8,05. Средняя продолжительность рабочего дня повысилась 7,967 часов до 7,971 часов. Фонд рабочего времени снизился на 644393 чел. – ч. Сверхурочно отработанное время снизилось на 16766 часов и составило 102881 часов.

Как видно из приведенных данных, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано 218,68 дня вместо 219,78 в 2003 году, в связи с чем целодневные потери рабочего времени составили на одного рабочего 1,1 день, а на всех 20095,9 дней (1,1 х 18269) или 160184,4 ч (20095,9 х 7,971).

Внутрисменные потери рабочего времени несколько сократились: за один день они уменьшились на 0,003 часа, а за все отработанные дни всеми рабочими 11985,2 ч (0,003 х 218,68 х 18269). Общие потери рабочего времени составили 147065,6 ч (-8,05 х 18269). В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы (14934,5 ч.). Если их учесть, то общие потери рабочего времени составляют 162001,1 ч., или 0,5 %.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала) [19. c 269]. Поскольку прибыль зависит от рентабельности продаж, коэффициента оборачиваемости капитала и суммы функционирующего капитала, факторную модель данного показателя можно представить следующим образом:

![]() (2.3)

(2.3)

где П - прибыль от реализации продукции; ЧР - среднесписочная численность работников; В - выручка от реализации продукции; КЛ - среднегодовая сумма капитала; ТП - стоимость выпуска товарной продукции в действующих ценах; П/ЧР — рентабельность персонала; П/В - рентабельность продаж; КЛ/ЧР -капиталовооруженность труда; В/ ТП - доля выручки в стоимости выпущенной продукции; ТП/ЧР — среднегодовая выработка продукции одним работником в действующих ценах.

По первой модели можно определить, как изменилась прибыль на одного работника за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовооруженности труда.

Вторая модель позволяет установить, как изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Прибыль от реализации продукции снизилась на 17451033 тыс. руб., (табл. 2.5), выручка от реализации продукции увеличилась на 142050734 тыс. руб. и составила 338531345 тыс. руб. Доля выручки в стоимости выпущенной продукции увеличилась на 1,59 % и составила 98,90 %, прибыль на одного работника снизилась на 937,25 тыс. руб., рентабельность продукции уменьшилась на 9,46% и составила 1,17%. Рентабельность оборота уменьшилась на 9,74% и составила 1,18%. Балансовая прибыль составила 38021868 тыс. руб., что ниже уровня прошлого года на 7157711,00 тыс. руб.

Таблица 2.5 Данные для анализа рентабельности персонала

| Показатель | 2003 | 2004 | Изменение |

| Прибыль от реализации продукции, тыс. руб. | 21458769 | 4007736 | -17451033 |

| Среднесписочная численность персонала, чел. | 18553 | 18269 | -284 |

| Выручка от реализации продукции, тыс. руб. | 196480611 | 338531345 | 142050734 |

| Выпуск продукции в действующих ценах, тыс. руб. | 201912862 | 342290689 | 140377827 |

| Доля выручки в стоимости выпущенной продукции, % | 97,31 | 98,90 | 1,59 |

| Прибыль на одного работника, тыс. руб. | 1156,62 | 219,37 | -937,25 |

| Рентабельность продукции, % | 10,63 | 1,17 | -9,46 |

| Рентабельность оборота, % | 10,92 | 1,18 | -9,74 |

| Среднегодовая выработка работника в текущих ценах отчетного периода, тыс. руб. | 17098,00 | 18736,15 | 1638,15 |

| Балансовая прибыль, тыс. руб. | 45179579 | 38021868 | -7157711,00 |

Для анализа изменения прибыли на одного работника составим таблицу 2.6.

Таблица 2.6 Расчет факторов изменения прибыли на одного работника

| Фактор | Формула | Значение, тыс. руб. |

| Производительность труда | ∆R ппп = ∆ ГВ х Д рп 2003 х R об 2003 | 174,10 |

| Удельный вес реализованной продукции в общем ее выпуске | ∆R ппп = ∆ ГВ 2004 х ∆Д рп х R об 2003 | 32,58 |

| Рентабельность продаж | ∆R ппп = ∆ ГВ 2004 х Д рп 2004 х ∆R об | -1804,43 |

| Итого | -1597,76 |

Как свидетельствуют данные таблицы, положительное влияние на изменение прибыли на одного работника оказало увеличение производительности труда и увеличение удельного веса реализованной продукции в общем ее выпуске. За счет этих факторов прибыль на одного работника соответственно увеличилась на 174,10 тыс. руб и 32,58 тыс. руб. Отрицательное влияние оказало снижение рентабельности продаж. За счет этого фактора прибыль на одного работника снизилась на 1804,43 тыс. руб. В целом отрицательные факторы имели превышение над положительными, и в итоге прибыль на одного работника ниже уровня предыдущего года на 1597,76 тыс. руб. Далее произведем расчет влияния факторов изменения годовой выработки на уровень рентабельности персонала.

Таблица 2.7 Расчет влияния факторов изменения годовой выработки на уровень рентабельности персонала

| Факторы изменения среднегодовой выработки | Расчет влияния | изменение прибыли на одного работника, тыс. руб. |

| 1. Удельный вес рабочих в общей численности персонала | ∆ГВ уд х Д рп 2003 х R об 2003 | -18,5 |

| 2. Количество отработанных дней одним рабочим за год | ∆ГВ д х Д рп 2003 х R об 2004 | -9,04 |

| 3. Средняя продолжительность рабочего дня | ∆ГВ п х Д рп 2003 х R об 2004 | 0,770 |

| 4. Среднечасовая выработка | ∆ГВ чв х Д рп 2003 х R об 2004 | 55,53 |

| 5. Изменения уровня отпускных цен | ∆ГВ ц х Д рп 2003 х R об 2004 | 1805,99 |

| Итого | 1834,8 |

Основным факторов в повышении рентабельности персонала является рост уровня цен. За счет этого фактора прибыль на одного работника увеличилась на 1805,99 тыс. руб. Также положительно повлияли следующие факторы: увеличение средней продолжительности рабочего дня (рост прибыли на 1 работника за счет этого составил 0,770 тыс. руб.) и увеличение среднечасовой выработки (55,53 тыс. руб.). Отрицательно на изменение прибыли на 1 работника повлияло снижение количества отработанных дней одним рабочим за год и снижение удельного веса рабочих в общей численности персонала. Общее увеличение прибыли за счет влияния факторов изменения годовой выработки на 1 работника в 2004 году по сравнению с 2003 годом составило 1834,8 тыс. руб. Отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии. Далее рассмотрим структуру фонда заработной платы предприятия и ее изменение в зависимости от вышеуказанных факторов.

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения прибыли и обеспечения рентабельности необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Исз), который определяется отношением средней зарплаты за отчетный период (СЗ 2004) к средней зарплате в базисном периоде (СЗ 2003).

Аналогичным образом рассчитывается индекс производительности труда (Игв):

Исз=СЗ 2004 / СЗ 2003 = 197133/100330 = 1,96; (2.5)

Игв = ГВ 2004 / ГВ 2003 = 19424000/11303000 = 1,72, (2.6)

где СЗ 2004 – средняя зарплата за отчетный период,

СЗ 2003 - средняя зарплата в базисном периоде,

ГВ 2004 – годовая выработка за отчетный период,

ГВ 2003 – годовая выработка в базисном периоде.

Приведенные данные показывают, что на анализируемом предприятии темпы заработной платы опережают темпы роста производительности труда. Коэффициент опережения равен: Коп = Игв/Исз = 1,72 / 1,96 = 0,878.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты, используем следующую формулу:

Э=ФЗП 2004 х (Исз – Игв)/Исз = 42639604,00 тыс. руб. х (1,96-1,72) / 1,96 = 5221176 тыс. руб.

Таким образом, наблюдается перерасход фонда заработной платы в 2004 году на 5221176 тыс. руб.

Инвестированный капитал включает в себя собственный капитал и долгосрочные обязательства предприятия. Долгосрочные обязательства для целей анализа приравниваются к собственному капиталу с точки зрения возможности из «безопасного» использования в течение длительного срока. В течение анализируемого периода доля долгосрочных источников финансирования деятельности МАЗа была незначительной, причем наблюдалась тенденция к ее росту. Это значит, что завод привлекал внешние долгосрочные займы.

На 01.01.2005 г. собственные средства предприятия составили 111431448 тыс. руб. За рассматриваемый период доля инвестированного капитала в общей сумме пассивов уменьшилась с 84,01 % до 66,85 %. Абсолютное значение завода составило 1587980 тыс. руб.

Динамика стажей инвестированного капитала протекала следующим образом: наблюдалось постепенное уменьшение доли уставного фонда (с 1,4 % до 1,04 %) в связи с накоплениями и отчислениями в резервы. Это произошло вследствие увеличения абсолютной суммы и доли фондов предприятия, в то время как значение уставного капитала оставалось неизменным.

В 2004 году капитальное строительство осуществлялось по следующим направлениям:

— строительство объектов производственного назначения;

— строительство объектов непроизводственного назначения.

Выполнение плана по капстроительству в 2004г. по всем направлениям характеризовалось следующими данными (табл.2.8):

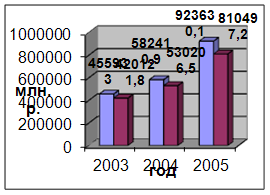

Таблица 2.8 Инвестиции предприятия, млн. руб.

| Наименование | 2002г | 2003 г | Выполнено за 2004 г. | Введено ОФ | |

| Всего инвестиций | В т.ч. СМР | ||||

| Всего инвестиций по предприятию | 12000 | 16400 | 20001 | 6231 | 11944 |

| В том числе: | |||||

| 1.Производственное строительство | 7500 | 10300 | 17936 | 5071 | 10148 |

| 2.Непроизводственное строительство | 4500 | 6100 | 2065 | 1160 | 1796 |

| В том числе: | |||||

| —жилищное строительство | 4000 | 6000 | 1475 | 633 | 1305 |

| —коммунальное хозяйство | - | - | — | — | — |

| —бытовое хозяйство | - | - | 2 | 1 | 5 |

| —здравоохранение | 500 | 100 | 588 | 526 | 486 |

| —образование | - | - | — | — | — |

Освоение капитальных вложений в 2004г. в разрезе предприятий объединений характеризовалось следующей табл.2.9.

Таблица 2.9 Освоение инвестиций

| Наименование | 2002 | 2003 | Выполнено за 2004 г. | Введено ОФ | |

| Всего инвестиций | В т.ч. СМР | ||||

| Всего по объединению | 12000 | 16400 | 20001 | 6231 | 11944 |

| В том числе | |||||

| МТЗ | 8500 | 13200 | 17182 | 5334 | 9069 |

По плану технического перевооружения РУП «МТЗ» с учетом расширения автобусного производства и обеспечивающих мощностей на основном производстве потребность в капвложениях на 2005-2010гг. составляет в целом 253,7 млн. $ США (табл.2.10).

Таблица 2.10 Потребность в капитальных вложениях на 2001-2005гг. для технического перевооружения.

| Всего | 2005 | 2006 | 2007 | 2008 | 2009 | |

| 1,Потребность в капвложениях Всего | 253,4 | 37 | 44,1 | 41,2 | 37,4 | 36,3 |

| В том числе: | ||||||

| 1.1.Затраты на приобретение оборудования | ||||||

| Всего | 209,8 | 29,1 | 33,9 | 34,5 | 32,2 | 30,3 |

| 1.2.Затраты на строительно-монтажные работы | ||||||

| Всего | 30 | 6,9 | 8,9 | 5,4 | 3,9 | 4,9 |

| 1.3.Затраты на проектные работы | ||||||

| Всего | 6 | 1 | 1,3 | 1,3 | 1,3 | 1,1 |

Полная сумма возможных средств за счет собственных источников и предоставляемых льгот и преференций по налогам и таможенным платежам составляет 150 млн. $ США. Недостающую сумму денежных средств, необходимых для технического перевооружения, завод планирует привлечь в виде кредитов в банках.

Проведенные исследования по предприятию позволяют сделать следующие основные выводы.

1. На анализируемом предприятии большая часть потерь (463692,7 ч) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равносильно высвобождению 264,8 работников.

2. На предприятии среднесписочная численность ППП уменьшилась на 284 человека, число отработанных дней 1 рабочим сократилось на 1,1 и часов – на 8,05. Средняя продолжительность рабочего дня повысилась 7,967 часов до 7,971 часов. Фонд рабочего времени снизился на 644393 чел. – ч. Сверхурочно отработанное время снизилось на 16766 часов и составило 102881 часов.

3. Имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано 218,68 дня вместо 219,78 в 2003 году, в связи с чем целодневные потери рабочего времени составили на одного рабочего 1,1 день, а на всех 20095,9 дней или 160184,4 ч.

4. Внутрисменные потери рабочего времени несколько сократились: за один день они уменьшились на 0,003 часа, а за все отработанные дни всеми рабочими 11985,2 ч. Общие потери рабочего времени составили 147065,6 ч. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы (14934,5 ч.). Если их учесть, то общие потери рабочего времени составляют 162003,1 ч., или 0,5 %.

5. Положительное влияние на изменение прибыли на одного работника оказало увеличение производительности труда и увеличение удельного веса реализованной продукции в общем ее выпуске. За счет этих факторов прибыль на одного работника соответственно увеличилась на 174,10 тыс. руб и 32,58 тыс. руб. Отрицательное влияние оказало снижение рентабельности продаж. За счет этого фактора прибыль на одного работника снизилась на 1804,43 тыс. руб. В целом отрицательные факторы имели превышение над положительными и в итоге прибыль на одного работника ниже уровня 2003 года на 1597,76 тыс. руб. Основным фактором в повышении рентабельности персонала является рост уровня цен. За счет этого фактора прибыль на одного работника увеличилась на 1805,99 тыс. руб. Также положительно повлияли следующие факторы: увеличение средней продолжительности рабочего дня (рост прибыли на 1 работника за счет этого составил 0,770 тыс. руб.) и увеличение среднечасовой выработки (55,53 тыс. руб.). Отрицательно на изменение прибыли на 1 работника повлияло снижение количества отработанных дней одним рабочим за год и снижение удельного веса рабочих в общей численности персонала. Общее увеличение прибыли за счет влияния факторов изменения годовой выработки на 1 работника в 2004 году по сравнению с 2003 годом составило 1834,8 тыс. руб.

Отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.

6. Положительно на изменение чистой прибыли на рубль зарплаты повлияли следующие факторы: изменение удельного веса рабочих в общей численности персонала и среднечасовой выработки рабочих. Отрицательно: снижение количества отработанных дней одним рабочим за год, снижение средней продолжительности рабочего дня, уменьшение среднегодового заработка одного работника предприятия, снижение коэффициента реализуемости продукции, снижение уровня рентабельности оборота и уменьшение доли чистой прибыли в общей сумме прибыли от реализации.

7. Если соотнести темпы роста производительности труда и заработной платы, то наблюдается перерасход фонда заработной платы в 2004 году на 5221176 тыс. руб.

3. ПРОЕКТНЫЙ РАЗДЕЛ: ОСНОВНЫЕ НАПРАВЛЕНИЯ

СОВЕРШЕНСТСВОАНИЯ ДЕЯТЕЛЬНОСТИ РУП «МТЗ»

3.1 Совершенствование организационной структуры предприятия

Основные управленческими функциями, выполняемыми объединением по отношению к входящим в его состав предприятиям, являются:

- координация инвестиционной, финансовой, научно-производственной деятельности предприятий;

- координация закупочной, ценовой политики. Политики продажи и маркетинговых исследований;

- согласование программы НИОКР, выполняемой за счёт централизованных фондов;

- разработка и реализация внешнеэкономической политики;

- укрепление и дальнейшее развитие кооперативных связей между предприятиями;

- координация работ по повышению качества и конкурентоспособности выпускаемой продукции, её стандартизации и сертификации;

- проведение единой политики в области окружающей среды и внедрение экологически чистых процессов производства;

- предоставление консолидированной отчётности.

МТЗ, являясь унитарным предприятием, самостоятельно определяет структуру управления, устанавливает штатное расписание, разрабатывает и реализует научно-техническую, экономическую, инвестиционную и социальную политику, координирует действия в сфере рационального использования материальных, трудовых и финансовых ресурсов.

По своим обязательствам предприятие несёт ответственность всем своим имуществом. Предприятие не несёт ответственность по обязательствам государства, а государство не отвечает по обязательствам предприятия.

Имущество предприятия принадлежит ему на праве полного хозяйственного ведения.

Осуществление функций управления подразделениями производится в соответствии с положениями о самостоятельных структурных подразделениях завода, положениями о должностных лицах, должностными инструкциями, стандартами предприятия, процедурами управления, инструкциями.

Управление заводом осуществляется в соответствии с действующим законодательством и Уставом завода на основе сочетания прав и интересов трудового коллектива и собственника имущества завода.

Руководителем завода является директор, назначаемый по контракту Министром промышленности. Директор самостоятельно решает все вопросы деятельности предприятия, действует от имени предприятия, представляет его интересы во всех предприятиях, учреждениях и организациях, распоряжается имуществом и средствами завода в пределах прав, установленных собственником.

Заместитель директора по коммерческим, общим вопросам и реализации продукции - отвечает за организацию сбыта продукции и внешнеторговой деятельности, возглавляет и осуществляет сбытовую политику, обеспечивает изучение и анализ конъюнктуры рынка, разрабатывает долгосрочную стратегию маркетинга, определяет программу деятельности по формированию спроса и стимулированию сбыта, проводит техническую политику, определяет основные направления в области технической подготовки производства, реконструкции и технического перевооружения производственных мощностей, разрабатывает перспективные направления развития объединения, координирует проведение работ по внедрению новой техники и технологии, отвечает за обеспечение производства сырьём и материалами, оборудованием и транспортом, руководит Политикой завода по обеспечению качества продукции, руководит развитием и совершенствованием системы качества в соответствии с международными стандартами ИСО, обеспечивает функционирование системы качества.

Заместитель директора по экономике и финансам - осуществляет анализ и планирование экономической и финансовой деятельности предприятия, координирует политику в области ценообразования, учёта и снижения затрат на производство и реализацию продукции, инвестиций на освоение новых изделий и техническое перевооружение, контролирует разработку и выполнение финансовых планов, целевого использования ресурсов, организует и совершенствует систему стимулирования труда.

Заместитель директора по кадрам, социально-бытовым вопросам и информационной работе - обеспечивает комплектование подразделений завода кадрами руководителей, специалистов, служащих и рабочих, организует учёт, подготовку и переподготовку кадров, координирует работу по поддержке социально-психологического климата в коллективе.

Главный бухгалтер - руководит функцией бухгалтерского учёта и отчётностью финансово-хозяйственной деятельности завода, осуществляет контроль за финансовыми, кредитными и расчётными операциями.

Вышеназванные руководители имеют в своём подчинении соответствующие функциональные подразделения, которые обеспечивают выполнение руководством своих функциональных обязанностей.

При построении организационной структуры управления объединения использована разновидность иерархического типа организации управления так называемая дивизиональная структура, где структуризация отделений производится, как правило, по критерию выпускаемой продукции или предоставляемым услугам. Предприятия объединения сохранили свою хозяйственную и юридическую самостоятельность. Это говорит о сочетании централизованной координации с децентрализованным управлением. При этом организационная структура завода в основном остаётся линейно-функциональной. Но структура управления заводом совершенствуется по мере изменения рыночных условий путём создания новых и реорганизации (реструктуризации) существующих подразделений. Это вызвано необходимостью создания организационно-технических условий для эффективного воздействия на экономическую, финансовую, производственную, социальную, научно-исследовательскую деятельность завода в зависимости от конъюнктуры рынка.

В реализации стратегии по сохранению и расширению рынков сбыта особое место отводится повышению технического уровня, качества и конкурентоспособности выпускаемой продукции; усовершенствованию выпускаемых моделей и расширению номенклатуры, отвечающих международным стандартам, развитию сервисно-сбытовой сети, целенаправленной рекламной компании. Главными задачами рекламы завода для увеличения объёмов продаж являются ознакомление потребителей со всей номенклатурой выпускаемой заводом продукции, особенно новой и спецтехники в виде рекламных проспектов, листовок, проведения и регулярного участия в выставках в республике Беларусь и других странах, рекламных пробегов, выпуску и рассылке потенциальным потребителям и заказчикам каталогов на выпускаемую продукцию с условиями её поставки и обслуживанию, рекламированию продукции в периодической печати (газетах, журналах), по радио и телевидению. На заводе организуется и вступит в действие постоянно действующая выставка-продажа новой и модернизированной техники МТЗ с целью ознакомления потребителя с возможностями завода и удовлетворения их заказов.

Развитие общей стратегии маркетинга на заводе включает в себя также следующие мероприятия: развитие маркетинговой службы и совершенствование маркетинговой деятельности на заводе, обучение и расширение кадров в службе маркетинга, применение системы стимулирования; расширение дилерской сети, привязка её к сервисному обслуживанию, развитие и улучшение сервисного обслуживания, создание новых станций технического обслуживания (СТО) на базе крупных предприятий в странах СНГ; ведение политики ценообразования с учётом цен конкурентов; контроль за действием конкурентов и постоянное обслуживание изменений на рынке.

Стратегия маркетинга на заводе на перспективу будет основываться на производстве качественной продукции по приемлемой цене. В связи с превышением сложившихся в настоящее время на заводе базовых отпускных цен на продукцию над ценами мирового рынка на 20-30% и падением ценовой конкурентоспособности предприятия. Избираемая ценовая политика направлена на снижение себестоимости производимой продукции и цен её реализации за счёт технического перевооружения производства и конструкторских усовершенствований. Реализация указанной стратегии опирается на следующие целевые установки: насыщение рынка (Беларуси, стран СНГ и дальнего зарубежья) продукцией; увеличение максимальной прибыли, удовлетворение материальных и социальных потребностей коллектива предприятия и интересов республики Беларусь; расширение номенклатуры выпускаемых изделий на основе учёта спроса и пожеланий потребителя для снижения эксплуатационных затрат и повышение производительности при перевозках; повышение ценовой конкурентоспособности, снижение производственных издержек; создание нового поколения с более высокими технико-эксплуатационными показателями и удовлетворяющих всё более ужесточающимся перспективным требованиям международных стандартов по безопасности, экологии.

Вообще выбор организационной структуры, наиболее эффективной для конкретного вида деятельности, - работа, требующая умения, терпения и трезвого мышления. При их выборе нужно учитывать, и то, что схемы, которые красиво выглядят на бумаге, отнюдь не являются гарантией эффективности на практике.

В целях совершенствования инвестиционной деятельности на РУП «МТЗ» предлагается выделить инвестиционной отдел в составе планово-экономического управления, который бы занимался оценкой инвестиционных проектов, касающихся всех отраслей деятельности предприятия.

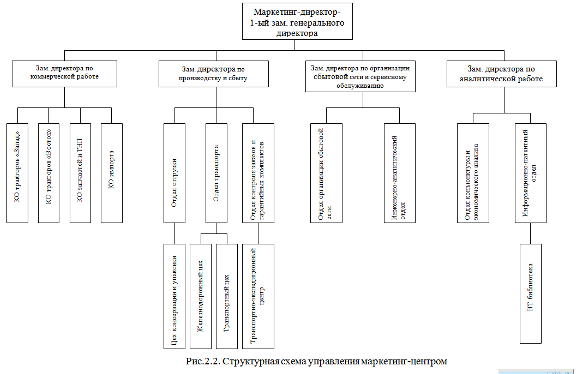

Проект усовершенствованной организационной структуры предприятия приведен в приложении 2.

Похожие работы

... деятельности. В первую очередь речь идет о стратегиях международного маркетинга: стандартизация и адаптация комплекса маркетинга. При выходе на внешние рынки предприятия обычно модифицируют свою маркетинговую концепцию или даже создают абсолютно новую концепцию маркетинга для зарубежных рынков. При этом количество вносимых в маркетинговую деятельность на внешних рынках изменений увязывается с ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

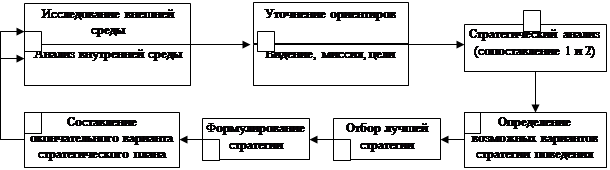

... качественного сырья и материалов для избежания затрат на производство брака, внедрение в производство новые достижения в развитии техники и технологий, а также поиск и освоение новых рынков сбыта выпускаемой продукции. 2.3. Процесс выбора действующей стратегии ЧУП «Универсал Бобруйск» Рассмотрим этапы процесса стратегического плана на основании рис.3.: - 1. Миссия организации отражает ...

... в случае комплексного подхода к поставленным задачам и создании оптимальной организационной структуры, обеспечивающей инновационный процесс. 1.4. Конкурентоспособность продукции. Механизм влияния инновационной политики на конкурентоспособность. Инновационная политика предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции. Конкурентоспособность товара ...

0 комментариев