Навигация

Понятие паевого фонда. Классификация паевых фондов. Формирование паевого фонда

41177

знаков

2

таблицы

11

изображений

2.2 Понятие паевого фонда. Классификация паевых фондов. Формирование паевого фонда

Из паевых взносов складывается паевой фонд потребительского общества, а в дальнейшем и союза. Паевой фонд, согласно Закону – «фонд, состоящий из паевых взносов, вносимых пайщиками при создании потребительского общества или вступлении в него и являющихся одним из источников формирования имущества потребительского общества».

Статья 23 Закона гласит: «Паевой фонд потребительского общества состоит из паевых взносов, являющихся одним из источников формирования имущества потребительского общества.

При осуществлении своей деятельности потребительское общество вправе формировать следующие фонды:

- неделимый;

- развития потребительской кооперации;

- резервный;

- иные фонды в соответствии с уставом потребительского общества.

Размеры, порядок формирования и использования фондов потребительского общества устанавливаются общим собранием потребительского общества»[1].

Классификация Паевых Инвестиционных Фондов (ПИФ)

Согласно правилам покупки и продажи паев, фонды делятся на три типа: открытые, интервальные и закрытые. Такое разделение было предложено федеральной комиссией по ценным бумагам (ФКЦБ) (в настоящее время ФСФР) и изложено в федеральном законе об инвестиционных фондах от 29 ноября 2001 года. До этого основным документом, регулирующим работу фондов, являлся Указ Президента №765 от 26 июля 1995 года. В указе существование закрытых паевых фондов не было предусмотрено, а все паевые фонды делились на открытые и интервальные[7].

Если управляющая компания ежедневно продает и погашает паи, то такой фонд называется открытым. Количество проданных паев не ограничено и зависит от спроса на фонд. Такой вид ПИФов является наиболее ликвидным и прозрачным. Покупка и продажа паев осуществляется по стоимости, ежедневно рассчитываемой управляющей компанией. Преимущество для инвестора здесь очевидно – возможность продать свой пай в любой момент. С другой стороны это преимущество негативно влияет на деятельность фонда – управляющий не контролирует количество денежных средств доступных для инвестирования. Большие наплывы вложений могут поступить в момент, когда ситуация более благоприятна для продаж после хорошего роста рынка. Наоборот, в моменты падения цен многие клиенты начинают выводить средства, чем только усугубляют ситуацию. Также управляющая компания должна иметь некоторые процент свободных средств для обслуживания клиентов, выводящих свои доли из фонда, без необходимости ликвидировать активы[12].

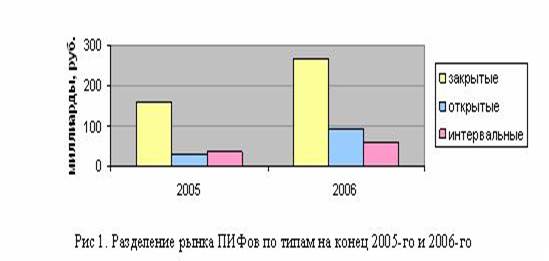

Если управляющая компания создает фонд на определенный промежуток времени, в течение которого она не выкупает и не продает паи, то такой фонд называется закрытым. Количество проданных паев на протяжении всей работы фонда одно и то же. Преимущества данного вида фондов в том, что его средства могут быть вложены в неликвидные активы, такие как недвижимость и венчурные предприятия. Работа закрытых ПИФов не так прозрачна, как открытых, они не публикуют ежедневные данные о стоимости чистых активов и стоимости пая. Таким образом, деятельность закрытых фондов сложнее анализировать, поэтому они не участвуют в большинстве рейтингов. В отличие от запада, где доля открытых фондов значительно превышает закрытые, в России они являются наиболее значительным по стоимости активов инструментом рынка коллективных инвестиций (по данным независимой лиги управляющих на конец 2006 года: стоимость чистых активов 267,8 млрд. руб., что составляет 64% рынка ПИФов). Это преимущество вызвано колоссальным ростом цен на недвижимость, к которой имеют доступ только закрытые ПИФы [10, c. 154-158].

Интервальные фонды сочетают в себе характеристики упомянутых выше ПИФов. Это те фонды, паи которых продаются в заранее установленные промежутки времени. Обычно это делается 4 раза в год, то есть один раз в квартал. Интервал покупки и погашения паев длится две недели. Они являются наименее популярными по стоимости активов (16% рынка на конец 2006 года) и по количеству работающих фондов (86 фондов под управлением 60 различных управляющих компаний) среди ПИФов. Рисунок 1.[12]

Акционерные Инвестиционные Фонды (АИФ)

Модель фонда в виде акционерного общества существует в настоящее время в Америке и во многих странах Европы, но такая структура требует довольно сложной нормативной базы, не существующей в России. В России подобные фонды подвергаются двойному налогообложению, что делает их невыгодными с точки зрения инвестора. Акционерные фонды могут продавать свои акции при их публичном размещении или с помощью дополнительных эмиссий. Затем акции могут обращаться на бирже по рыночной цене, определяемой спросом и предложением. АИФ выплачивает дивиденды своим акционерам в отличие от подавляющего числа ПИФов. Большинство таких фондов были образованы из ЧИФов – чековых инвестиционных фондов и впоследствии закрылись. Но несколько известных фондов существует и сейчас, например Инвестиционный фонд недвижимости ПИОГЛОБАЛ, ИФ “Детство-1” и ИФ “Защита”. Последние два находятся под управлением УК Ермак.

Классификация ПИФов и АИФов по объектам инвестирования

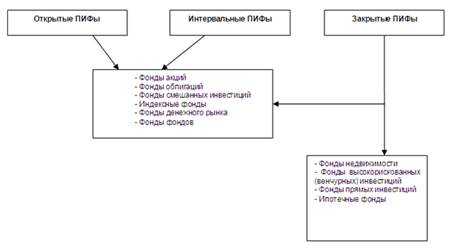

Согласно требованиям ФСФР паевые и акционерные фонды делятся на фонды акций, фонды облигаций, фонды смешанных инвестиций, индексные фонды, фонды денежного рынка, фонды фондов, фонды прямых инвестиций, фонды недвижимости, фонды особо рискованных (венчурных) инвестиций и ипотечные фонды. Венчурные и ипотечные фонды могут быть только закрытыми, а фонды недвижимости и прямых инвестиций – закрытыми или акционерными.

Фонды акций преимущественно инвестируют в акции предприятий. Такие фонды являются наиболее рискованными, но потенциально наиболее доходными. На длительном промежутке времени фонды акций дают стабильно хороший результат. Так, например, доходность американского рынка акций, начиная с 1900 года, с учетом всех кризисов и Великой Депрессии, когда индекс упал на 86%, составляет примерно 10% годовых, что значительно превосходит процент по депозитам в США. В нашей стране за последние десять лет, включая небезызвестный 1998 год, средняя доходность рынка акций равнялась 36% годовых, а если начинать отсчет с 99-ого, то 55%[12].

Многие фонды акций вкладывают большую часть своих активов в “голубые фишки” (ведущие предприятия). Также есть секторальные фонды акций, которые покупают бумаги компаний определенного сектора, например, нефтегазового или энергетического. В последнее время такие фонды получили большую популярность, некоторые из них по итогам года показали результаты лучше рынка. Секторальные фонды являются более рискованными, так как их результаты определяются работой узкого круга компаний и, как правило, сильно зависят от внешних факторов, например от цен на металлы для металлургического сектора и так далее. Они рекомендуются более подготовленным инвесторам. Существует ряд фондов акций второго эшелона. К акциям второго эшелона относят бумаги с невысокими объемами торгов и небольшой рыночной стоимостью. Они являются менее ликвидными, чем голубые фишки и более рискованными, но имеют огромный потенциал роста.

Стоит заметить, что акции могут являться не единственным инструментом, разрешенным в портфеле фондов акций. Им разрешается также иметь денежные средства до 25%, облигации до 40% и иностранные ценные бумаги до 20% портфеля. Акции российских компаний должны составлять не менее половины портфеля. Поэтому очень важно читать инвестиционную декларацию для получения более детальной информации об инвестиционной стратегии фонда. На практике фонды акций, имея 40% облигаций, могут иметь достаточно безопасную политику и относительно невысокую доходность, не отвечая инвестиционным целям многих вкладчиков в фонды акций[12].

Фонды облигаций имеют более консервативную стратегию и более половины средств инвестируют в облигации. Потенциальная доходность у таких фондов ниже, как и вероятность уменьшения стоимости своих активов. Но опять же, как и с фондами акций, фонды данного типа могут иметь инвестиционную политику не соответствующую названию – согласно законодательству разрешается держать в портфеле до 40% акций, что может делать их достаточно рискованными[12].

Фонды смешанных инвестиций такие фонды комбинируют акции и облигации в портфеле и имеют возможность получить оптимальное соотношение показателя риск/доходность. На падающем рынке управляющие таких фондов могут переводить свои активы в облигации, а на растущем в акции. Фонды смешанных инвестиций являются менее рискованными, чем фонды акций, но при этом менее консервативными, чем фонды облигаций.

Индексные фонды инвестируют в акции, причем в той же пропорций, что и в индексе, который данный фонд преследует. Практика западных стран показывает, что далеко не каждому активно управляемому фонду удается показать доходность выше индекса рынка. Более того, на больших промежутках времени от года и более, как правило, менее 10% всех фондов обгоняют индекс. Этот факт подтолкнул к созданию фондов пассивного управления, задача которых – показать доходность близкую к доходности индекса. Такие фонды являются достаточно рискованными, так как связаны с инвестированием в акции, но менее опасны фондов активного управления, результаты которых зависят не только от доходности рынка, но еще и от управления портфелем[12].

Фонды денежного рынка это наиболее безопасный тип фондов, который имеет наименьшую доходность, которая обычно не превосходит 10%. Не более половины активов разрешается вкладывать в ценные бумаги, остальная часть должна находиться на счетах и на вкладах в банке. Как правило, у фондов денежного рынка нет ни надбавок при покупке, ни скидок при продаже. Такие фонды являются хорошей альтернативой банковским вкладам для инвестирования на короткий промежуток времени[11, c. 20-26].

Фонды фондов инвестируют свои средства в паи других фондов. Задачей их управляющих является выбор наиболее привлекательных фондов. На нашем рынке такие фонды начали появляться совсем недавно, и на конец 2006 года их насчитывалось 11, а годом ранее всего 4. Преимущество здесь состоит в том, что вкладчику не нужно проводить анализ для выбора фондов, а также минимальная сумма для инвестирования может быть ниже порога вхождения в фонды, находящиеся в портфеле. Но за этот комфорт вкладчик будет вынужден платить двойные комиссии управляющей компании, спецдепозитарию и так далее[12].

Фонды недвижимости в свою очередь разделяются на земельные, строительные и рентные фонды. Земельные фонды покупают земельные участки, которые потом сдают для сельскохозяйственной деятельности или переводят их в земли для строительства. Строительные фонды финансируют строительство недвижимости, как жилой, так и коммерческой. Рентные фонды вкладывают деньги в уже готовую недвижимость для ее сдачи в аренду. В этих фондах пайщикам может периодически выплачиваться доход в виде дивидендов согласно условиям, изложенным в правилах доверительного управления. Преимущество вложения денежных средств в недвижимость через ПИФ состоит в налоговых льготах: как известно, фонд, не являясь юридическим лицом, не платит налоги на операции до момента погашения паев.

Фонды венчурных инвестиций формируются для инвестирования в высоко рискованные проекты, которые управляющая компания рассматривает как перспективные. Объектом его вложений являются, как правило, малоизвестные молодые компании, причем фонд может покупать не только акции открытых акционерных обществ (ОАО), а еще и закрытых (ЗАО). Также в состав таких фондов могут входить доли в уставных капиталах обществ с ограниченной ответственностью (ООО). Обычно венчурные фонды покупают солидные пакеты акций организаций, после чего их управляющая компания входит в совет директоров и может влиять на управление фирмы. Наиболее привлекательным вложением для венчурных фондов являются маленькие инновационные наукоемкие компании. Схема работы фонда достаточно проста. Компания, имеющая в своем активе перспективные разработки, для внедрения которых нужны средства, продает фонду свои акции, а на вырученные деньги реализует технологии и ставит на поток свои продукты. Если все идет по плану, то спустя несколько лет доходы и стоимость компании многократно увеличиваются. По завершению срока действия фонда (обычно 5-7 лет, но не более 15) управляющая компания продает подорожавшие активы, чем обеспечивает пайщикам хорошую выручку. В противном случае фонд может потерпеть серьезные убытки. Большинство венчурных фондов недоступны широкому кругу инвесторов. Они обычно формируются либо для корпоративных нужд с ограниченным кругом инвесторов, либо государством для внедрения наукоемких технологий. А те фонды, которые продаются публично, ставят высокие минимальные суммы для вхождения[12].

Фонды прямых инвестиций во многом похожи на венчурные фонды, но являются более ограниченными в возможных действиях. Их основным объектом вложения являются непубличные компании (акции которых не торгуются на рынке). Такие фонды приобретают контрольные пакеты акционерных обществ, после чего участвуют в их управлении. В отличие от венчурных фондов они не могут иметь доли в уставных капиталах ООО, покупать векселя компаний и держать деньги в иностранной валюте. Фондам прямых инвестиций разрешается вкладывать до 10% своих активов в государственные ценные бумаги, а также покупать облигации предприятий, контрольный пакет акций которых находится в портфеле фонда.

Ипотечные фонды могут иметь в своих портфелях закладные и права требования, обеспеченные ипотекой. Фонды приобретают уступаемые банками права требования по уже выданным ипотечным кредитам. Этот процесс способствует развитию ипотечного бизнеса и снижению процентных ставок по кредитам, тем самым, делая их более доступными. Для инвестора эти фонды дают стабильный доход с невысокими рисками.

Рисунок 2[12]

Схема 2. Классификация ПИФов

Таким образом, можно отметить, что паевые взносы складываются в паевой фонд, который, в свою очередь, может быть любого типа, в зависимости от целей, которые преследует кооператив. Однако следует отметить, что инвестирование паев обусловлено всегда стремлением получить максимальную выгоду из этих инвестиций. Прибыль, полученная от инвестиций, распределяется между пайщиками, в зависимости от количества внесенных ими паев.

Сумма паевого фонда разнится в зависимости от количества пайщиков в кооперативе и суммы вступительного и паевого взносов, которые вносит каждый из пайщиков.

Похожие работы

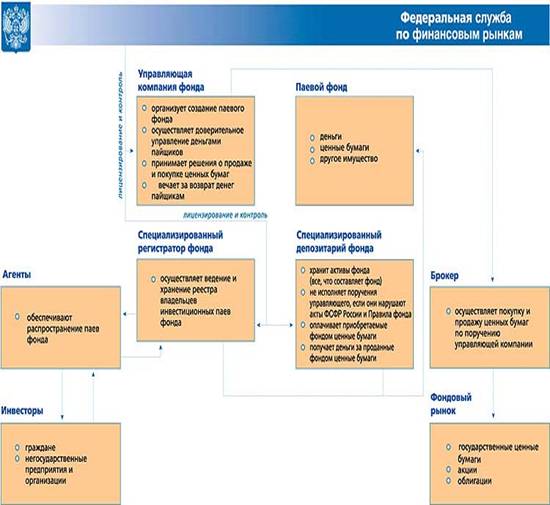

... фонд имеет сложную организационную структуру, а его участники выполняют строго определенные функции, обеспечивая бесперебойное и эффективное функционирование ПИФ и полную защиту интересов инвесторов Управляющая компания осуществляет доверительное управление паевым инвестиционным фондом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также ...

... дохода, доступный лишь крупным инвесторам из-за относительно высоких издержек индивидуальной работы на рынке [14, с. 88]. Информационная прозрачность. Управляющие компании паевых фондов обязаны регулярно публиковать и предоставлять всем желающим важную информацию о деятельности фондов. Информацию о стоимости чистых активов и стоимости инвестиционных паев крупнейших ПИФов можно найти на страницах ...

... регулирования, оценки состояния экономики страны, - прогнозирования возможной экономической, фискальной и монетарной политики, - расчетов валового внутреннего продукта и др. Статистика: Развитие международных финансовых отношений и международных сопоставлений потребовало унификации методов составления платежных балансов в различных странах и согласования их с системой национальных счетов. ...

... в целях расширения круга эмитентов. Это может привести к оттоку с вексельного рынка наиболее весомых заемщиков из первого эшелона и снижению интереса к векселю как инструменту. 4. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ СБЕРБАНКА РОССИИ В настоящее время вексельный рынок состоит, в основном, из банковских векселей, лидером среди которых являются векселя Сбербанка России. Это объясняется тем, что по сравнению с ...

0 комментариев