Навигация

Деятельность пенсионных и паевых фондов в РФ

84756

знаков

4

таблицы

5

изображений

Оглавление

Введение

Глава 1. Теоретические основы функционирования паевых и пенсионных фондов в Российской Федерации

1.1 Пенсионные фонды РФ и их роль в развитии пенсионной реформы

1.2 Негосударственные пенсионные фонды и тенденции их развития

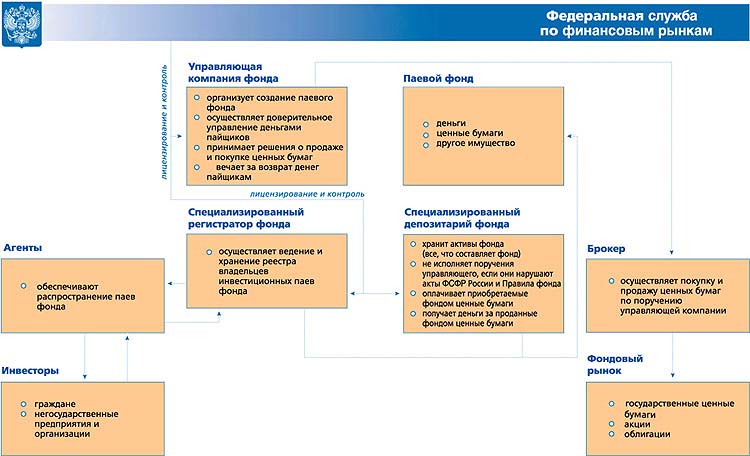

1.3 Паевые инвестиционные фонды в РФ

1.4 ПИФы для НПФов

Глава 2. Анализ деятельности ПИФов и пенсионных фондов

2.1 Работа негосударственных пенсионных фондов России по обеспечению социальной защиты населения страны

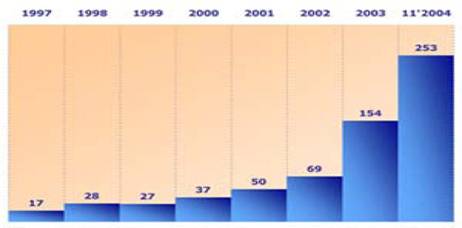

2.2 Анализ факторов развития паевых инвестиционных фондов в России

Заключение

Список использованной литературы

Введение

Глубокие процессы трансформации экономических отношений имели своим результатом кризис в области социального обеспечения населения, прежде всего в пенсионной системе. Его преодоление обусловило необходимость реформирования пенсионной системы, которое следует рассматривать как самостоятельное и важное направление экономических реформ в России.

Раскрытие социально-экономической сущности пенсионной реформы в ХХI в. требует рассмотреть три ее наиболее важных аспекта: 1) цели; 2) содержание реформы и механизмы ее реализации; 3) результаты.

Главной целью реформирования пенсионной системы было создание прочных основ для ее дееспособности в условиях перехода на рыночные отношения. Адаптация пенсионной системы к меняющимся социально-экономическим и демографическим условиям означает поиск путей ее реформирования с учетом изменений в экономических отношениях и использование новых инструментов, способных стать реальным средством обеспечения достойного материального обеспечения в старости.

В реформировании пенсионной системы важное место отводится негосударственным пенсионным фондам. Согласно концепции и программе пенсионной реформы, при формировании многоуровневой системы на них возлагаются функции обслуживания досрочных профессиональных пенсий, финансируемых за счет средств работодателей в обязательном пенсионном страховании, и дополнительных пенсий, финансируемых за счет средств работодателей или работников на добровольной основе.

Основой пенсионного обеспечения в рамках пенсионной системы является государственное пенсионное страхование. Согласно федеральному законодательству, оно охватывает всех наемных работников, что дает основание говорить о превышении соответствующих международных норм. Однако на практике в результате широкого распространения неформальной занятости часть наемных работников либо вообще не участвует в финансировании системы, либо участвует в сокращенном виде.

Социально-экономическую значимость пенсионной реформы трудно переоценить. Она касается многих сторон функционирования общества, поскольку затрагивает интересы миллионов людей.

Создание новой модели пенсионной системы, адекватной особенностям функционирования рыночной экономики, означает изменение принципов и механизмов ее функционирования. Задачей реформирования пенсионной системы стал переход от распределительных принципов финансирования к накопительному на основе пенсионного страхования и иных механизмах финансирования. Основное изменение связано с вовлечением в процесс формирования пенсий рыночных механизмов, призванных обеспечить получение на внесенные страховые взносы дополнительного дохода путем инвестирования этих средств.

Паевые инвестиционные фонды давно стали частью инвестиционного процесса и играют огромную роль как в мировой экономике в целом, так и в экономиках отдельных стран. Аккумулируя значительные ресурсы и направляя их в различные объекты, инвестиционные фонды становятся рычагом перераспределения инвестиций между экономическими субъектами и отраслями экономики и способны играть существенную роль в качестве институционального механизма трансформации сбережений в инвестиции.

Цель исследования - рассмотреть деятельность пенсионных и паевых фондов в РФ.

Задачи исследования:

Изучить основы функционирования паевых и пенсионных фондов в Российской Федерации.

Проанализировать деятельность ПИФы для НПФов.

Определить направления работы негосударственных пенсионных фондов России по обеспечению социальной защиты населения страны.

Обосновать факторы развития паевых инвестиционных фондов в России.

Объект исследования – основополагающие характеристики пенсионной системы РФ. Предмет исследования - определение особенностей деятельности ПИФов и пенсионных фондов.

Структура работы: работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы функционирования паевых и пенсионных фондов в Российской Федерации

1.1 Пенсионные фонды РФ и их роль в развитии пенсионной реформы

Пенсионный фонд Российской Федерации (ПФР) - крупнейшая и самая эффективная система оказания социальных услуг в РФ. В результате колоссальной ежедневной работы фонд обеспечивает своевременную выплату пенсии каждому гражданину России в полном соответствии с его пенсионными правами.

Согласно пункту 1 Положения о Пенсионном фонде Российской Федерации, утвержденного постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года (с последними изменениями), Пенсионный фонд Российской Федерации является самостоятельным финансово-кредитным учреждением и создан в целях государственного управления финансами пенсионного обеспечения в Российской Федерации [27, с. 38.].

В соответствии с положениями статьи 5 Федерального закона от 15 декабря 2001 года (с последними изменениями) "Об обязательном пенсионном страховании в Российской Федерации" Пенсионный фонд Российской Федерации является государственным учреждением и осуществляет функции страховщика в системе обязательного пенсионного страхования.

При этом Пенсионный фонд Российской Федерации имеет свой бюджет, ежегодно утверждаемый федеральным законом, средства которого являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

Кроме того, вышеуказанным Федеральным законом устанавливается, что Пенсионный фонд Российской Федерации и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетным вышестоящим.

Конституционный Суд Российской Федерации в постановлении от 25 июня 2001 года "По делу о проверке конституционности Указа Президента Российской Федерации от 27 сентября 2000 года "О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации" в связи с запросом группы депутатов Государственной Думы" определил, что Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий [7, с. 58].

Таким образом, Пенсионный фонд Российской Федерации является государственным учреждением, наделенным публично-властными полномочиями и имеющим специальную правоспособность.

Руководство Пенсионным фондом Российской Федерации осуществляется Правлением ПФР, которое возглавляет Председатель Правления. Правление ПФР проводит свою деятельность по государственному управлению средствами обязательного пенсионного страхования в Российской Федерации в соответствии с действующим законодательством Российской Федерации.

Согласно ФЗ РФ от 7 мая 1998 года (с последними изменениями) "О негосударственных пенсионных фондах", негосударственный пенсионный фонд – особая организационно-правовая форма некоммерческой организации социального обеспечения.

Следует различать два основных направления деятельности негосударственных пенсионных фондов:

1. Деятельность по обязательному пенсионному страхованию – учет, приумножение средств пенсионных накоплений и выплата накопительной части государственной пенсии по старости.

Работа негосударственного пенсионного фонда очень похожа на работу Пенсионного фонда РФ (ПФР). Негосударственный пенсионный фонд также как Пенсионный фонд России аккумулирует средства пенсионных накоплений, организует их инвестирование, учет, назначение и выплату накопительной части трудовой пенсии. Негосударственные пенсионные фонды созданы в рамках проводимой в России пенсионной реформы.

2. Негосударственное (добровольное) пенсионное обеспечение – негосударственный пенсионный фонд аккумулирует добровольные взносы граждан и приумножает их, а затем выплачивает при выходе на пенсию.

В данном случае работа негосударственного пенсионного фонда очень похожа на обычный вклад в банке, только деньги выплачиваются в виде пенсии после выхода на пенсию [11, с. 58].

Таким образом, негосударственные пенсионные фонды участвуют в двух уровнях пенсионного обеспечения: накопительной части государственной пенсии и добровольной негосударственной пенсии.

По состоянию на февраль 2009 года в России действуют 133 негосударственных пенсионных фонда, осуществляющих деятельность по обязательному пенсионному страхованию.

Важнейшим условием обеспечения сохранности и прироста пенсионных накоплений является их правильное инвестирование. Пенсионный фонд России и НПФ инвестируют пенсионные накопления граждан через управляющие компании, допущенные для инвестирования средств пенсионных накоплений.

Государственная управляющая компания (ГУК) назначена Постановлением Правительства РФ – это Внешэкономбанк. Государственная управляющая компания имеет право инвестировать пенсионные накопления только в государственные ценные бумаги и ипотечные ценные бумаги, гарантированные государством.

Главная цель работы ГУК – обеспечить сохранность средств пенсионных накоплений и держать государственные ценные бумаги до погашения.

Частные управляющие компании (ЧУК), как и государственная, по договорам доверительного управления средствами пенсионных накоплений (СПН) с ПФР обязаны осуществлять управление СПН в строгом соответствии с требованиями законодательства в целях обеспечения права застрахованных лиц на накопительную часть пенсии.

Частные управляющие компании могут использовать более широкий перечень финансовых инструментов, включая акции и облигации предприятий, паи индексных инвестиционных фондов. Но в то же время это должны быть только высоконадежные и наименее рискованные активы, что послужит дополнительной гарантией сохранности и прироста средств пенсионных накоплений граждан.

Работать со средствами пенсионных накоплений допускаются лишь ЧУК, прошедшие конкурсный отбор Министерства финансов РФ.

В ЧУК передаются средства пенсионных накоплений на основании заявления застрахованного лица, в государственную – без заявления, по умолчанию (не воспользовавшихся правом выбора).

В Пенсионном фонде России застрахованное лицо выбирает один из инвестиционных портфелей, указанных в договоре доверительного управления, заключенном между управляющей компанией и Пенсионным фондом России. При изменении инвестиционной обстановки компания будет принимать свои решения только в рамках инвестиционного портфеля, указанного в договоре [27, с. 41].

НПФ заключает договор о доверительном управлении, как правило, с несколькими управляющими компаниями. Фонд имеет возможность оперативно реагировать на изменение инвестиционной обстановки, меняя размер пенсионных накоплений, направляемых в ту или иную управляющую компанию.

К инвестиционному портфелю негосударственного пенсионного фонда предъявляются такие же требования и на него накладываются такие же ограничения, какие установлены для управляющих компаний, работающих с Пенсионным фондом России.

Применительно к рыночной экономике накопительный принцип построения системы пенсионного страхования имеет бесспорные преимущества, которые состоят в следующем: а) отсутствие зависимости от демографической ситуации в стране; б) обеспечение принципа дифференциации, то есть зависимости будущих пенсий от вносимых взносов, определяемых размером заработка и стажем работы; в) прямая зависимость размеров пенсий от эффективности инвестирования пенсионных средств; г) непосредственное содействие развитию и стабилизации национальной экономики [11, с. 62].

Однако эта система не является идеально работающей в любых условиях. Ряд факторов оказывает негативное воздействие на заложенные в ней рыночные механизмы. Определяющим среди них оказываются темпы экономического роста и уровень заработной платы в стране, рост инфляции и способность инвестиционного дохода компенсировать и превысить обесценивание денежных средств в результате инфляции в долгосрочной перспективе. Нельзя не учитывать степень финансового риска пенсионных инвестиций, что зависит как от действующего в стране законодательства, регулирующего финансовый и фондовый рынок, так и от степени стабильности экономики. По существу эффективность и социальная значимость накопительных пенсионных систем – это переменная со многими неизвестными, которые, однако, требуют четкого и детального математического расчета, в том числе, например, когда работник становится застрахованными, когда он начнет и сколько лет будет в среднем получать пенсию.

Социальная значимость накопительной пенсионной системы состоит в том, что она, во-первых, призвана обеспечить надежность и устойчивость системы, во-вторых, должна придать уверенность гражданам в получении пенсии в размерах, максимально приближенных к их прежней заработной плате. Накопительная система гарантируется государством, выступающим собственником всех накоплений.

Дееспособность пенсионной системы зависит от ее способности противодействовать таким негативным факторам, как финансовый риск, которому подвержены средства пенсионных накоплений. Немаловажное значение имеет комплекс экономических мер, в частности, государственная инвестиционная политика, призванная стимулировать вложения пенсионных ресурсов в отрасли реальной экономики.

Переход от распределительного к накопительному принципу означает, что накопленные финансовые средства вместе с полученным на них инвестиционным доходом предназначены для пенсионного обеспечения тех работников, за которых вносились страховые взносы. При создании системы персонифицированных счетов каждый застрахованный работник сам формирует свою будущую пенсию: из взносов, которые платит страхователь за наемных работников, определенная часть не расходуется на текущие выплаты пенсий, а капитализируется и вместе с полученным доходом составляет пенсионные накопления для выплаты будущих пенсий.

Сформированная в настоящее время в стране модель пенсионного страхования является смешанной распределительно-накопительной моделью переходного периода. Данный период, по мнению отдельных специалистов, продолжится не менее пятидесяти лет. Это подтверждается тем фактом, что средства, предназначенные на финансирование накопительной части пенсии, составляют незначительную величину в общем объеме пенсионных выплат и еще долго не будут главным и решающем элементом всей пенсионной системы.

Новая пенсионная модель является распределительной, но она дополнена персонифицированным учетом пенсионных прав и накопительного элемента.

Пенсионная реформа имеет организационный, экономический и финансовый аспекты. Организационный аспект пенсионной системы проявляется в создании в ее рамках нескольких уровней. Действующий в ней механизм направлен не столько на создание накопительной части, сколько на формирование системы персонифицированного учета обязательств государства перед каждым застрахованным.

Именно этот важный организационный шаг не был сделан ни при существовании советской пенсионной системы, ни в предреформенный период.

Экономический аспект реформы связан с усилением страховых принципов. Нынешняя система базируется на принципах обязательного социального страхования и социальной помощи с использованием распределительных механизмов. При этом именно внедрение персонифицированного учета способствует организации более полного учета плательщиков страховых взносов и тем самым повышению объемов собираемых средств. Усиление страховых принципов проявляется в установлении непосредственной зависимости размеров будущей пенсии от объема отчислений страховых средств, а также в переходе от ранее действующего понятия «трудовой стаж» к понятию «страховой стаж». Страховой стаж включает периоды работы или иной деятельности, в течение которого уплачивались страховые взносы в Пенсионный фонд РФ, и другие нестраховые периоды. Экономическая сущность накопительного элемента и его главная функция – быть персонифицированным резервом для компенсации представителям более молодых возрастных групп населения последствий возможной неблагоприятной демографической ситуации.

Формирование накопительных отношений происходит двумя путями. Оно реализуется на основе тех экономических отношений, при которых накопления с 2002 г. делаются в интересах более молодых людей. Их пенсионные накопления могут по их выбору переводиться с 2003 г. в управляющие компании, а с 2004 г. – в негосударственные пенсионные фонды или оставаться в Пенсионном фонде РФ.

Для понимания экономической природы накопительного механизма важно учитывать особенности управления этими средствами. Денежные средства накопительной части трудовой пенсии остаются федеральной собственностью, их гарантом выступает государство.

Оно доверяет эти финансовые ресурсы управляющим компаниям при сохранении за собой правового статуса собственника. Что касается граждан, то они не имеют права собственности на эти накопления.

Накопительная часть переходит к ним в собственность лишь в процессе выплаты им пенсий.

Известно, что экономическая природа пенсии обусловлена ее двойственной функцией. С одной стороны, она призвана предотвращать нищету и обеспечивать минимальный уровень дохода для пенсионера. С другой – она выступает замещением заработка при наступлении страховых событий, то есть должна компенсировать его часть. Если гарантия минимального уровня дохода является ответственностью государства, то уровень компенсации утраченного заработка (так называемый индивидуальный коэффициент замещения), согласно принципам социального страхования, зависит как от конкретного работника, так и от массовости участия всех работников в финансировании.

Одной из задач выделения накопительной части является стимулирование процесса выведения заработной платы работников и других трудовых доходов из тени.

Финансовый аспект реформы состоит в возможности на базе накопительного механизма получить инвестиционные ресурсы, необходимые для вложения в экономику. Речь идет о создании новых организационно-финансовых механизмов, способных обеспечить прирост пенсионных средств и максимально снизить связанный с их инвестированием риск. Этот аспект пенсионной реформы проявляется в стратегии создания финансового механизма, который призван решить комплекс проблем:

а) обеспечить тождественность государственных пенсионных обязательств и накопленных пенсионных прав;

б) гарантировать достаточность средств для обеспечения в каждый момент времени полного объема обязательств пенсионной системы;

в) поддерживать индивидуальную эквивалентность прав на получение пенсий и участия застрахованного в финансировании пенсионной системы;

г) четко разграничить источники финансирования каждого вида пенсии (или ее части) в зависимости от ее социальной природы.

Главной особенностью накопительного компонента обязательного пенсионного страхования является отсутствие текущего перераспределения средств и их инвестирование с целью получения дохода за счет рационального и разумного размещения. В соответствии с законодательством ответственность за будущую накопительную пенсию возлагается на застрахованного. Ему предоставляется право свободы выбора, а следовательно, и большая ответственность. При этом застрахованное лицо может действовать в рамках трех возможных моделей своего поведения.

Во-первых, он может занять пассивную позицию по отношению к распоряжению своими пенсионными накоплениями. В этом случае страховые взносы на финансирование накопительной части будут поступать в Пенсионный фонд, который будет передавать их в доверительное управление государственной управляющей компании с консервативным инвестиционным портфелем.

Во-вторых, застрахованный может выбрать одну из управляющих компаний, которые на основании конкурса получили право на работу с накопительной частью трудовой пенсии, и поручить Пенсионному фонду передать средства, зафиксированные на специальной части лицевого счета, в ее доверительное управление.

В-третьих, застрахованный может отказаться от услуг Пенсионного фонда и формировать накопительную часть трудовой пенсии через другого страховщика – добровольно выбранный им негосударственный пенсионный фонд.

С принятием Федерального закона № 14-ФЗ в 2003 г. была создана правовая основа для участия негосударственных пенсионных фондов в качестве страховщика в финансировании накопительной части трудовой пенсии наряду с Пенсионным фондом РФ. Тем самым было завершено создание определенной конструкции накопительной подсистемы обязательного пенсионного страхования в нашей стране. Однако проектирование модели пенсионного страхования следует считать лишь частью процесса реформирования; второй частью стало ее внедрение в жизнь.

Применение на практике нового механизма формирования и наращивания накопительной части трудовой пенсии столкнулось с серьезными трудностями. Во-первых, сроки рассылки пенсионных уведомлений не были соблюдены в должной мере. Во-вторых, большая часть населения столкнулась с недостатком информации об уполномоченных управляющих компаниях. В-третьих, не могло не сказаться отсутствие культуры и опыта финансового планирования у большинства населения.

В результате в 2003 г. только 700 тыс. застрахованных из 40 млн. человек, имеющих на это право, сделали свой выбор в пользу управляющих компаний. В 2004 г. только 210 тыс. человек заключили с негосударственными пенсионными фондами договоры о переводе пенсионных накоплений из Пенсионного фонда РФ.

Успеху пенсионной реформы не способствуют и законодательные новации последнего периода. Так, исключение из накопительной пенсионной системы граждан средних возрастов (мужчин 1953 – 1966 и женщин 1957 – 1966 гг. рождения) привело к утрате интереса к реформе со стороны миллионов наиболее активных и высокооплачиваемых граждан. Оно подорвало доверие общества к серьезности намерений государства в отношении реформы, резко снизило привлекательность участия в обслуживании накопительных пенсий для управляющих компаний и негосударственных пенсионных фондов.

Тем не менее негосударственные пенсионные фонды продолжают рассматриваться специалистами как весьма дееспособный институт пенсионной сферы. Их роль в обслуживании накопительной части трудовой пенсии необходимо не сокращать, а напротив, передать накопительные пенсии в их ведение, полностью исключив Пенсионный фонд РФ из этой системы и предоставив ему возможность сосредоточиться на управлении распределительной пенсионной системой.

Во всяком случае, именно с помощью негосударственных пенсионных фондов через систему негосударственного пенсионного обеспечения предприятия могут обеспечить приемлемый уровень пенсий своим сотрудникам и ветеранам уже сегодня, до окончания реформирования пенсионной системы России.

Похожие работы

... осуществляют представительную деятельность по обслуживанию ценных бумаг (в том числе приватизационных) доверителя в соответствии с договором поручения, заключенного между доверителем и доверительным обществом. Эффективность деятельности инвестиционных фондов зависит от профессионализма, знаний и умений основной фигуры – управляющего инвестиционным портфелем, менеджеров, персонала фирмы в целом. ...

... фонда изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда). Глава 2. Технология паевых инвестиционных фондов. 2.1. Механизм работы паевого фонда. Контроль за деятельностью управляющей компании Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая ...

... пенсионную систему. В целом, эффективного механизма стимулирования участия в пенсионной системе тех, кто может уйти от налогообложения при обязательном страховании, к сожалению, нет. Рекомендации для России Поскольку российская пенсионная система носит смешанный характер, шанса остаться совсем без пенсии у граждан России нет. В этом преимущество российской системы перед, например. казахской. ...

... характеризуются тем, что их паи можно купить только при формировании фонда, а погасить лишь по окончании срока действия договора доверительного управления. Рассмотрим особенности закрытых паевых инвестиционных фондов (ЗПИФ). Среди основных особенностей необходимо отметить долгосрочный характер инвестирования средств (в соответствии с законодательством – не менее одного года и не более пятнадцати ...

0 комментариев