Навигация

Особенности Ивановской области как объекта инвестиционно-строительного комплекса

145657

знаков

39

таблиц

0

изображений

1.5 Особенности Ивановской области как объекта инвестиционно-строительного комплекса

Ивановская область, которая занимает примерно небольшую часть площади всей страны и население которой составляет 0,8% от всех россиян, является одним из самых типичных субъектов Российской Федерации. По крайней мере до 1998 года все тенденции, характеризующие все хозяйство России в целом, были свойственны и нашему краю. Кризис 1998 года ударил по Иванову больнее, чем по всем остальным областям и краям России и выправляемся мы несколько медленнее. Это объясняется нашей историей [57].

Ивановская область издавна славилась своими прядильными, ткацкими и ситцепечатными традициями. Поэтому и в советское время она сохраняла за собой роль столицы легкой, текстильной и швейной промышленности Союза. Вся экономика края была подчинена этой специализации: «Ивтекмаш» и «ИЗЧМ» непосредственно производили станки для текстильных фабрик, «Автокран» изготавливал технику для возведения фабричных корпусов, складов и жилья для работников фабрик. Сюда съезжались люди (в основном, женщины) со всей страны. Государство здесь допустило только один просчет (точнее, рискованный расчет): ради дешевизны продукции практически все текстильные предприятия были переведены на переработку хлопка, который привозили из Средней Азии, входившей тогда в состав СССР. Естественно, сразу же после его распада весь хлопок стал импортным и взлетел в цене, что практически загубило сначала текстильные предприятия, а потом и всю замкнутую на них экономику нашего края. Резко упал уровень жизни, что ударило по всем отраслям хозяйства, в том числе по строительству, поскольку исчез платежеспособный заказчик. За период до 1998 года ситуация понемногу выправилась, однако, кризис ударил по заказчикам так сильно, что, вплоть до настоящего времени о вводе новых промышленных объектов речи практически не идет. Основным видом строительной деятельности стала модернизация, перепланировка и ремонт уже введенных в строй зданий («Серебряный город», «Плаза», «МТС Иваново»). За последние два года в строй введено лишь несколько новых нежилых объектов, причем, большая часть из них – это не промышленные здания, а торговые комплексы («Кристалл», «Рекона-Фа», «Бимарт»). Это и понятно – сейчас все гонятся за «короткими» деньгами, а в промышленности, а тем более, в строительстве они достаточно «длинные», так что инвестор должен поверить в стабильность экономической ситуации и собственного положения. В этом смысле ситуация вновь начинает налаживаться, так что кризис в инвестиционно-строительной деятельности подходит к концу.

Это особенно важно потому, что последствия кризиса привели к снижению производственного потенциала области, как в количественном, так и в качественном отношении. В итоге он перестал соответствовать современным требованиям. Наблюдается низкий технический уровень ряда отраслей и производств, высокая степень износа основных фондов, особенно, оборудования, недостаточный технологический уровень и низкая конкурентоспособность. Поэтому важнейшими задачами являются оживление инвестиционного процесса, техническое переоснащение предприятий, обновление оборудования и усовершенствование технологических процессов.

Однако Ивановская область относится к регионам с низкой инвестиционной привлекательностью. Поддержание, здесь хотя бы минимальной инвестиционной активности является сложной проблемой, решение которой возможно лишь при усилении поддержки со стороны федерального бюджета, а также мобилизацию таких источников, как выпуск и размещение целевых займов под инвестиции в строительство (реконструкцию или техническое перевооружение) конкретных объектов. Резервы формирования финансовой базы инвестирования кроются также в аккумулировании на выгодных условиях свободных средств предприятий различных форм собственности, а также сбережений населения.

Кризис 1998 года оказал на строительный комплекс нашей области некоторое положительное влияние. В частности, к 2000 году мы сумели практически догнать Россию в целом по объему работ по договорам строительного подряда, приходящемуся на частные предприятия (52,7% у нас против 62,5% по России в целом). А по жилой площади в расчете на каждого жителя мы даже опередили средний показатель по стране (20,1м2 у нас против 19,3м2 по России). При этом есть показатели, по которым мы до сих пор чудовищно отстаем. Например, по числу вводимых жилых домов на 1000 жителей Ивановская область занимает 68-е место в России, а по числу квартир отстает от среднего показателя по России в 2,5 раза (1,1 квартира/тыс. жит против 2,6). Поэтому инвестиционно-строительная сфера Ивановской области заслуживает более пристального внимания.

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ И ТЕНДЕНЦИЙ РАЗВИТИЯ СТРОИТЕЛЬНОГО КОМПЛЕКСА

2.1 Анализ инвестиционной деятельности

Предприятиями и организациями всех форм собственности на развитие экономики и социальной сферы РФ только за 2000 – 2002 годы направлено в основной капитал свыше 4 трлн. рублей инвестиций (таблица 1), из них 1,36 трлн. рублей освоено в 2002 году. Объем инвестиций по России имеет тенденцию к росту, но в 2002 году по сравнению с 2001 он упал на 10 %.

Таблица 1 - Общий объем инвестиций в основной капитал (млрд. руб. в фактических ценах)

| Годы | 1998 | 1999 | 2000 | 2001 | 2002 |

| Россия | 407,1 | 670,4 | 1162,2 | 1509,2 | 1360,3 |

| % к предыдущему году | - | 165 | 173 | 130 | 90 |

| % к 1998 | 100 | 16,4,7 | 285,5 | 370,1 | 334,1 |

| Ивановская область | 1,52 | 1,119 | 2,156 | 2,303 | 2,912 |

| % к предыдущему году | - | 73,7 | 192,7 | 106,8 | 126,4 |

| % к 1998 | 100 | 73,7 | 141,8 | 151,5 | 191,6 |

В Ивановской области по сравнению с 1998 годом инвестиции выросли на 91,6% и в 2002 году составили 2,9 млрд. рублей, при этом тенденция роста более устойчива [33]. Однако, темпы этого роста в нашей области значительно отстают от соответствующих показателей России в целом. Так, коэффициент опережения базисных темпов роста по Российской Федерации были выше темпов роста по Ивановской области в 2000 году – вдвое, в 2001 – в 2,4 раза, в 2002 – в 1,75 раза.

Видовая структура инвестиций в основной капитал характеризуется преобладанием пассивной части создаваемого фонда (таблица 2).

Таблица 2 - Технологическая структура инвестиций в основной капитал в 2002 году, в %

| Россия | Ивановская область | |

| Жилище | 12,8 | 12 |

| Нежилые здания и сооружения | 41,9 | 48 |

| Оборудование | 33 | 34 |

| Прочие инвестиции | 12,3 | 6 |

На основе представленных данных можно видеть, что наибольший удельный вес инвестиций как в РФ, так и в Ивановской области направляется в обновление или строительство нежилых зданий и сооружений. Данная структура является укрупненной и не позволяет судить о том, в какие именно отраслях сосредоточены эти инвестиции. Безусловно, благоприятным явился бы факт формирования этой доли за счет инвестиций в реконструкцию производственных зданий, в реальный капитал, связанный с наращиванием производственного потенциала. Однако, более вероятным является объяснение, связанное с инвестициями в развитие торговых и посреднических предприятий, которые формируют рыночную инфраструктуру. То, что в Ивановской области доля таких инвестиций выше именно с занижением объемов инвестиций по другим направлениям, связанным с расширением промышленного производства. Высока доля инвестиций в общем объеме и инвестиций в оборудование, хотя если на макроэкономическом уровне ставятся цели форсированного экономического роста, что возможно лишь при совершенствовании технологической базы отечественного производства, то значимость данного направления в технологической структуре инвестиций должна быть принципиально иной. Данное направление инвестиций можно назвать капиталообразующим и совокупность действий по корректировке инвестиционной деятельности в желаемом направлении должно стать составляющей инвестиционной политики государства. Но кроме этого, опыт показывает, что доля долгосрочных инвестиций, к которым относятся и инвестиции в оборудование, возрастает при макроэкономической и политической стабильности. Но естественное развитие данного экономического процесса может быть не столь быстрым как это необходимо в соответствии с целями российской экономической политики.

Структура инвестиций по формам собственности в России в целом и в Ивановской области принципиально различаются (таблица 3). Общей тенденцией является сокращение государственных инвестиций и увеличение доли частного капитала. По России в целом за пять лет последняя возросла на 13,8%, в то время как по Ивановской области – лишь на 7%.

Таблица 3 - Распределение инвестиций по формам собственности (в процентах к итогу)

| Субъект | Россия | Ивановская обл. | |||||

| Годы | 1998 | 2002 | п.п. | 1998 | 2002 | п.п | |

| Всего | 100 | 100 | - | 100 | 100 | ||

| В том числе по формам собственности инвесторов (заказчиков) | Государственные | 22,8 | 19,5 | -3,3 | 45 | 35 | -10 |

| Муниципальные | 5,2 | 4,5 | -0,7 | 3 | 5 | +2 | |

| Частные | 30,1 | 43,9 | +13,8 | 32 | 39 | +7 | |

| Смешанные | 34,9 | 18,2 | -16,7 | 13 | 13 | 0 | |

| Совместные | 4,4 | 10,4 | +6 | 7 | 4 | -3 | |

В результате анализа структуры инвестиций по формам собственности можно выявить, в каком секторе экономики находятся основные инвестиционные ресурсы.

По РФ наблюдается постепенное перераспределение доли отдельных заказчиков в направлении увеличения частных инвестиций, доля которых возрастает за 1998-2002 гг. на 13,8 п.п. и уменьшения доли инвесторов других форм собственности за исключением совместных предприятий с иностранными партнёрами (их доля то возрастает, то снижается). Наиболее значительное уменьшение удельного веса в общем объёме инвестиций наблюдается со стороны хозяйствующих субъектов, действующих на основе смешанного формы собственности. Это объясняется как динамикой их числа, так и изменениям масштаба финансируемых проектов ввиду снижения объёма инвестиционных ресурсов в бюджетах всех уровней государственной власти. Так как смешанные предприятия функционируют на основе сочетания государственной и частной собственности, то можно предположить, что в связи с постепенным процессом накопления капитала вес владельцев частного капитала в принятии решений постепенно возрастает, а частный капитал в первую очередь в условиях недостаточной стабильности российской экономики движется туда, где окупаемость инвестиций выше и быстрее. Это в основном развитие инфраструктурных составляющих рыночной экономики, а не реального сектора экономики, где необходимы более капиталоёмкие проекты. Именно с этими процессами и может быть связано уменьшение доли смешанных предприятий как заказчиков инвестиционных процессов. Муниципальные предприятия имеют свою сферу деятельности, инвестиции в которую осуществляются преимущественно только ими, а потому их доля наиболее стабильна и уменьшилась лишь на 0,7 п.п. Надо сказать, что снижение может объясняться недостатками системы формирования бюджетов муниципальных органов власти, связанных с неполным взысканием сумм по доходным статьям, что при опережающих темпах роста цен на строительные работы определяет возможность финансирования меньших по объёму строительных работ.

Доля совместных предприятий заметно выросла в 2000-2001 гг., но снизилась в 2002 г. Этот показатель напрямую зависит от объёмов иностранных инвестиций в России. Если 1999-2001 гг. давали надежду на устойчивый и достаточно высокий экономический рост на фоне смены политической власти, то доля этого инвестиционного потока возрастала, а если в 2002 году темпы роста ВВП стали ниже, и инвестиции из-за рубежа замедлились, что и дало снижение доли СП как инвестиционных заказчиков с 12,2 % до 10,4 %.

Анализ аналогичных данных по Ивановской области показывает, что доля частных инвестиций здесь также самая высокая, однако если по РФ наблюдается ежегодный рост этого показателя с 1999 года, то в нашей области в 2000 г произошло снижение удельного веса частных инвестиций на 9 п.п. и к 2002 году на них приходится чуть более 1/3 части от общего объёма инвестиций, в то время как по России в целом показатель составляет 43,9%. Это может свидетельствовать о том, что в области есть другие инвестиционные источники, кроме частных вложений. Действительно, по статистическим данным видим, что в нашей области высока доля от общей стоимости инвестиционных проектов, по которым заказчиками выступают государственные организации и, например в 2000, 2002 годах этот областной показатель почти в 2 раза выше общероссийского. Это может быть истолковано двояко. С одной стороны или для частного бизнеса недостаточно хороши условия накопления, что может быть связано с его сосредоточием в сфере торговли и общественного питания, где сформировалась уже конкурентная среда, а, кроме того, уровень платёжеспособного спроса не так велик, чтобы обеспечить дополнительные доходы за счёт роста цен. С другой стороны, на различия в структуре инвесторов по формам собственности может влиять дотационный характер экономики области и наличие к началу анализируемого периода крупных незавершённых объектов строительства регионального значения, которые необходимо было завершить, но для этого «выбивались» деньги из федерального бюджета и, значит, в статистике они учитывались как заказы государственных инвесторов.

К сожалению, очень мала доля СП как заказчиков инвестиционных проектов. Это объясняется невысокой привлекательностью нашей области для иностранных инвесторов, где кроме дешёвой, но недостаточно дисциплинированной рабочей силы нет никаких положительных факторов.

Текстильный бизнес в руках российских предпринимателей, и при наметившейся тенденции сокращения доли этой отрасли в экономике области вложения в эти предприятия не представляются эффективными.

Таким образом, видно, что оценка развития инвестиционной деятельности строительного комплекса области отражает всю специфику проблем экономики нашего региона.

В результате, доля государственного и муниципального инвесторов на 2002 год составляет по России 24%, а по нашему региону – 40%. Частная и смешанная формы собственности занимают в инвестициях по России 62,1% против 52,0% по Ивановской области. Совместные предприятия и прочие инвесторы также преобладают по России в целом, хотя их доля сократилась на 11,4%.

Анализ инвестиций по источникам финансирования позволяет отметить, что основным источником, как по России, так и по Ивановской области являются привлеченные средства (таблица 4). Их объем превышает половину всех инвестиций (в РФ 52%, у нас – 56,5%). Таким образом, собственные средства составляют, соответственно 48 и 43,5%. При этом изменение структуры характеризуется незначительным ростом доли собственных средств (0,5% по России и 1,4% по нашему региону).

Таблица 4 - Распределение инвестиций по источникам финансирования, в %

| Собственные | Привлеченные | Бюджетные | ||||

| Россия | Ивановская область | Россия | Ивановская область | Россия | Ивановская область | |

| 1998 | 53,2 | 45,8 | 46,8 | 54,2 | 19,1 | 38,6 |

| 1999 | 52,4 | 55,3 | 47,6 | 44,7 | 17 | 14,2 |

| 2000 | 47,5 | 42,1 | 52,5 | 57,9 | 22 | 13,7 |

| 2001 | 49,4 | 42,8 | 50,6 | 57,2 | 20,4 | 34 |

| 2002 | 48 | 43,5 | 52 | 56,5 | 19,6 | 39,1 |

Собственные средства, направляемые на инвестиции, формируются, в основном, за счет прибыли, остающейся в распоряжении инвесторов (свыше 25%) и амортизации (около 20%).

Привлеченные средства – в основном, бюджетные, причем, большей частью из бюджета субъекта Федерации. При этом, по России в целом бюджетные инвестиции составляют около 20%, а в Ивановской области – 39%, то есть основную часть привлеченных средств.

Следует отметить недостаточную роль заемных средств и банковских кредитов. Их доля составляет 3,5 – 5% от общего объема инвестиций.

Инвестиции из-за рубежа по РФ в целом в 2001 году составляли всего 57,5 млрд. рублей или 4,2% от объема.

Подтверждение сделанных выводов может быть получено на основе анализа инвестиций по источникам финансирования - собственные, привлечённые и бюджетные. В Ивановской области доля бюджетного финансирования инвестиций значительно выше, чем по России в целом. Причём эта доля очень нестабильна и в 2001 году на 20,3 п.п. выше, чем в 2000 году, т.е. это определяется наличием или отсутствием трансфертов из центра в нашу область. 56,5% от общего объёма инвестиций в области – привлечённые средства, Однако большей частью это не предпринимательский капитал, а бюджетные средства, доля которых составляет 39,1%. Это показывает, что наша область в своём экономическом развитии в значительной степени зависит от помощи центра, так как такого хозяйственного механизма, который бы стимулировал наращивание и использование в пределах области собственных инвестиционных источников не создано. Следует отметить, что с 2000 года доля собственных инвестиционных ресурсов по Ивановской области стабильно ниже (43%) чем против 48-49,4% по РФ. При этом следует иметь в виду, что госбюджет РФ в течение целого ряда лет имел дефицитный характер. В настоящее время бюджетные инвестиционные трансферты объясняются ростом и поддержанием на очень высоком уровне мировых цен на нефть, что и обеспечивает увеличение доходной части бюджета. Однако, цены на нефть не могут оставаться столь высокими в течение длительного времени и возможны их колебания. Поэтому нельзя рассчитывать на решение инвестиционных проблем Ивановской области за счёт централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Для обеспечения гарантий возврата кредита будет внедряться система залога имущества в недвижимости, в частности земли. Законодательная база для этого уже создана Федеральным законом «О залоге». Это всё усложнит развитие экономики области и особенно это будет проявляться в сопоставлении с другими областями Центрального федерального округа, где экономический комплекс в большей степени задействует собственные инвестиционные источники. При формировании путей совершенствования инвестиционной политики в области, которая, как показал проведённый анализ, крайне необходима надо учесть и тот факт, что в перспективе государственные централизованные вложения предполагается направлять на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, решение наиболее острых социальных и экономических проблем.

В частности для обеспечения экономической независимости предполагается в качестве приоритетного направления бюджетного финансирования считать развитие сырьевых и аграрных районов, поддержание научно-технического потенциала. И лишь после этого выделять субсидии слаборазвитым регионам с чрезмерно низким уровнем жизни населения и не имеющим возможности приостановить его падение собственными силами. Рассчитывать на такую помощь Ивановская область не может. Во-первых, здесь нет таких чрезвычайных обстоятельств, которые характерны для районов стихийных бедствий, военных действий, куда и будут в основном направляться инвестиционные ресурсы из государственного бюджета. Во-вторых, есть производственный потенциал, который надо более эффективно использовать, чтобы собственные инвестиционные ресурсы стимулировали экономический рост в нашем регионе.

В России инвестиции вкладываются, в основном, в отрасли, оказывающие услуги, а в Ивановской области – в отрасли, производящие товары (таблица 5).

Таблица 5 - Структура инвестиций в основной капитал по отраслям, производящим товары и оказывающим рыночные и нерыночные услуги (в процентах к итогу)

| Россия | Ивановская область | |||

| 1998 | 2002 | 1998 | 2002 | |

| Инвестиции в основной капитал | 100 | 100 | 100 | 100 |

| Отрасли, производящие товары | 40,6 | 48,7 | 61 | 68 |

| Отрасли, оказывающие услуги | 59,4 | 51,3 | 39 | 32 |

| Из общего объема инвестиций | ||||

| Промышленность | 33,3 | 42,7 | 50 | 27 |

| Строительство | 4,1 | 2,7 | 4 | 30 |

| Сельское хозяйство | 3,0 | 3,1 | 7 | 10 |

| Транспорт | 14,1 | 19,1 | 1 | 2 |

| Связь | 3,5 | 40 | 7 | 6 |

| ЖКХ | 24,7 | 15,4 | 9 | 8 |

Отраслевая структура инвестиций позволяет отметить, что свыше половины российских инвестиций направляется в отрасли оказывающие услуги. В целом этот факт может быть оценён положительно, т.к. инфраструктурные отрасли обеспечивают условия для нормального хода процесса производства и жизнедеятельности людей. Поэтому считается, что интенсивное развитие инфраструктуры – это общая тенденция в развитии экономики на современном этапе. Статистические данные не обеспечивают возможности проанализировать более подробно с развитием, каких именно направлений сферы услуг связаны эти инвестиции и, можно только предположить, что высокий удельный вес инвестиций в производство услуг в РФ возникает ввиду сильных стимулов к инвестированию в финансовый сектор, сферу торговли и общественного питания, развитие современных систем связи и телекоммуникаций. Это обуславливается возможностью быстрой окупаемости вложений ввиду или относительно небольшого объёма инвестиций, или ввиду наличия неудовлетворённого спроса на определённые виды услуг, что обеспечивает быстрое получение поступления денежных средств. Конечно, с точки зрения инвестора – это рациональное решение, но интересы частного бизнеса не всегда согласуются с интересами общенационального развития. Роль такого координатора должно выполнять правительство посредством имеющихся у него в распоряжении инструментов законодательной и исполнительной власти. Для достижения более благоприятной ситуации в перспективе стране необходимо реструктуризировать свой производственный потенциал, а для этого необходимо приоритетное распределение ограниченных инвестиционных ресурсов в реальный сектор экономики. Как мы знаем, в настоящий момент в экономике РФ относительно высокорентабельными являются лишь несколько отраслей ввиду их экспортной направленности, как нефтегазовый комплекс, чёрная и цветная металлургия, или ввиду их монопольного положения на рынке, как электроэнергетика. Поэтому из 48,7 % инвестиций в основной капитал отраслей, производящих товары, в 2002 году большая часть обеспечена именно этими капиталоёмкими отраслями, и во внутриотраслевой их структуре по отраслям промышленности распределение не имеет равномерного характера.

Обращает на себя внимание и высокая доля от общего объёма инвестиций вложений в развитие транспорта. Это объясняется двумя фактами: с одной стороны, транспорт традиционно является той отраслью, где очень быстро происходит обновление основных средств, а с другой стороны, во второй половине 90-х годов – начале нового столетия в РФ завершались некоторые крупные инвестиционные проекты, как, например, строительство Байкало-Амурской магистрали, было уделено большее внимание развитию системы автомобильных дорог в крупных региональных центрах и Московском федеральном округе. В целом высокая доля транспорта и связи отражает реализуемую общенациональную стратегию, направленную на развитие современной инфраструктуры для активизации хозяйственной жизни и упрощения деловых контактов между хозяйствующими субъектами разных регионов России и зарубежными партнёрами.

Жилищно-коммунальное хозяйство оттягивает более 15% от общего объёма инвестиций в основной капитал. Это связано с тем, что здесь накоплен очень значительный износ основных фондов и инвестиции, связанные с их восстановлением являются крайне необходимыми для нормальной жизнедеятельности общества в целом. То, что доля этой сферы за 5 лет анализируемого периода существенно снизилась, связано, в первую очередь, с более высокими темпами роста капиталовложений в другие сферы национального хозяйства.

В Ивановской области общероссийские особенности распределения инвестиций не подтверждаются, за исключением наибольшей доли инвестиций в основной капитал отраслей промышленности области. В целом же для Ивановской области характерна совершенно иная пропорция распределения инвестиций в основной капитал между отраслями, производящими товары и отраслями, производящими услуги. Инвестиционные вложения в развитие услуг составляют здесь лишь 32 % от общего объёма против 51,3 % по общероссийским данным. Основные объёмы (68%) в 2002 году направлялось в производство товаров. Данный факт можно объяснить недостаточным платёжеспособным спросом населения на современные виды услуг в связи с ограничениями финансового характера. На фоне данных по РФ обращает на себя внимание тот факт, что инвестиции в основные фонды строительной отрасли составляли в 2002 году 30% от общего объёма инвестиций в основной капитал области. Доля инвестиций в развитие строительного комплекса в Ивановской области оказывается значительно выше, чем по российским данным, видимо, именно на фоне стагнации общего промышленного развития. Это свидетельствует о том, что строительная деятельность в нашей области оказывается более привлекательной, чем другие сферы деятельности и именно данная отрасль обеспечивает активизацию деловой активности и вносит свой существенный вклад в положительные показатели прироста валового регионального продукта.

А вот развитию транспорта и связи в Ивановской области уделяется значительно меньшее внимание ввиду недостаточности инвестиционных ресурсов в централизованных источниках. В течение прошедших после 1998 года лет структура инвестиций по Ивановской области существенно изменилась, причём обозначившуюся динамику далеко не всегда можно считать рациональной. Так, например, почти в 2 раза снизилась доля инвестиций в промышленность, в результате чего данный показатель оказался существенно ниже, чем по РФ. Это показывает, что в течение анализируемых лет экономический комплекс области не наращивал производственный потенциал, а, скорее утрачивал имевшийся и основная доля инвестиций в отрасли промышленности связана с развитием производства потребительских товаров.

По существу это свидетельствует об отсутствии на уровне области продуманной и реализуемой в практической деятельности промышленной и инвестиционной политики, которая бы позволила управлять инвестиционными потоками в соответствии со стратегическими направлениями развития региона.

Похожие работы

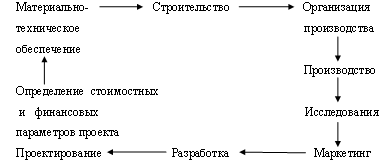

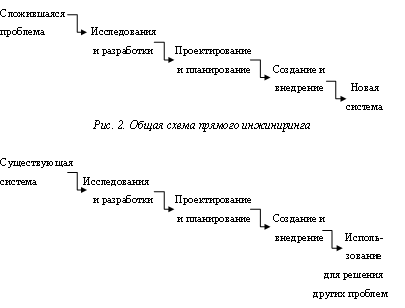

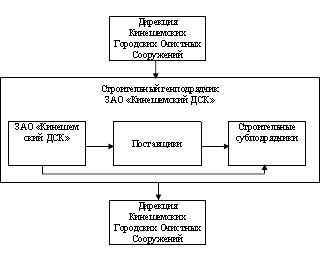

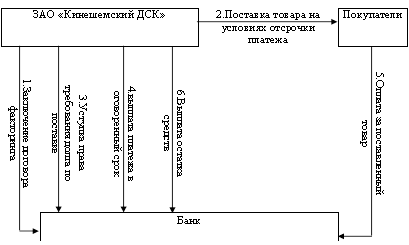

... Правительства Российской Федерации, который должен утвердить основные параметры реализации ФЦП "Жилище" на период 2011-2015 годы. 3.3 Мероприятия по повышению эффективности инжиниринга инвестиционно-строительной деятельности ЗАО "Кинешемский ДСК" В теории и практике рыночной экономики для анализа перспектив платежеспособности важное значение имеют доход и способность зарабатывать, так как ...

... Эл (на 4,7%), Самарская (на 4,6%), Кировская (на 4,4%) и Пензенская (на 3,8%) области, Краснодарский край (на 3,5%), Тверская (на 2,7%) и Ярославская (на 2,2%) области, Республика Карелия (на 2,1%). ГЛАВА 2 ФИНАНСОВЫЕ ПРОБЛЕМЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В РОССИИ 2.1 Влияние кризисных явлений в экономике Российской Федерации на малый бизнес По данным Федеральной службы государственной ...

... перечень главных распорядителей средств областного бюджета, аналогичные перечни утверждены во всех муниципальных образованиях; проведение оценки финансового состояния и качества управления областным бюджетом и бюджетами муниципальных образований Ростовской области на основе соответствующего приказа министерства финансов области. Бюджетная политика должна способствовать повышению качества и ...

... налогообложения. В данном пособии были рассмотрены различные подходы, используемые для решения проблем, с которыми приходится сталкиваться оценщикам, риэлторам и аналитикам рынка недвижимости при оценке стоимости земельных участков. Эти проблемы могут возникнуть при различных ситуациях, например, когда земля ожидает своего эффективного собственника, арендатор ищет определенный земельный участок, ...

0 комментариев