Экономическое содержание имущества предприятия

Определение метода анализа имущественного состояния предприятия

Система показателей, характеризующих имущественное

Организационно-экономическая характеристика деятельности филиала ОАО «Липецкхлебмакаронпром»

Анализ состава, структуры и динамики имущества предприятия и источников его формирования

Оценка структуры видов имущества предприятия

Имущество – индикатор финансового состояния предприятия

Основные направления совершенствования управления

Навигация

Определение метода анализа имущественного состояния предприятия

Оценка имущественного состояния предприятия

122457

знаков

14

таблиц

1

изображение

1.2 Определение метода анализа имущественного состояния предприятия

Потребности в экономическом анализе существуют всегда, независимо от вида экономических отношений, складывающихся в обществе, но акценты, делающиеся в его процессе, различны, они зависят от социально-экономических условий.

В условиях рыночной экономики субъекты хозяйственной деятельности прибегают к анализу имущественного состояния предприятий периодически в процессе регулирования, контроля, наблюдения за состоянием и работой предприятий, составления бизнес-планов и программ, а также в особых ситуациях.

Основная цель анализа заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов и имущества предприятия выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Цель анализа имущественного состояния определяет задачи анализа имущественного состояния. Основными задачами анализа являются [30]:

оценка динамики, состава и структуры активов, их состояния и движения;

оценка динамики, состава и структуры источников собственного и заемного капитала, их состояния и движения;

анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

анализ платежеспособности предприятия и ликвидности активов баланса.

Основным источником информации для проведения анализа является бухгалтерский баланс предприятия. Он является наиболее информативной формой для анализа и оценки имущественного состояния.

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в имущество предприятия. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения.

Экономический анализ включает горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный или временной анализ основан на сопоставимости финансовых отчетов текущего и предшествующего периодов, каждой позиции отчетности с предыдущим периодом, заключается в рассмотрении основных показателей в динамике. Ведь чаще всего отдельно взятый показатель «мертв», и только в сравнении с предыдущим или последующим он оживет. Например, темп роста запасов, основных средств.

Вертикальный (структурный) анализ определяет удельный вес каждого вида имущества в валюте баланса и устанавливает влияние каждой позиции отчетности на итоговые показатели. При проведении вертикального анализа целая часть приравнивается к 100% и исчисляется удельный вес каждой составляющей. Целыми частями выступают итоги баланса предприятия, отчета о финансовых результатах и их использования. Вертикальный анализ полезен для сравнения важности отдельной группы средств или их источников для деятельности предприятия. Он необходим, в частности, для выявления изменений в структуре средств предприятия и их источников за период в несколько лет. Отчеты, составленные в ходе структурного анализа, часто используются для сравнения деятельности различных компаний.

Анализ тенденций развития (трендовый анализ) позволяет сравнить каждую позицию отчетности с рядом предшествующих периодов и определить тренд, то есть основную тенденцию динамики показателя, очищенную от случайных влияний и индивидуальных особенностей изменения показателя за отдельные периоды. Анализ тенденций развития обычно выражается в индексах. Трендовый анализ весьма полезен и важен, так как позволяет выявить глубокие структурные изменения в деятельности предприятия.

Метод финансовых коэффициентов дает возможность установить соотношения между двумя абсолютными величинами. Полученная относительная величина – это показатели, предназначенные для сравнения финансового положения и операций предприятия с другими предприятиями, компаниями, фирмами или с его деятельностью в предшествующие периоды. Основная цель использования этих коэффициентов – выявление направленности дальнейшего развития предприятия. Существует несколько способов нахождения относительных показателей. Например, отношение чистой прибыли к капиталу показывает, сколько в среднем чистой прибыли приходится на каждую единицу стоимости капитала.

Сравнительный или пространственный анализ одновременно проводится, во-первых, как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям, например, прибыли предприятия, дочерних фирм, подразделений, цехов, и, во-вторых, как межхозяйственный анализ показателей данной компании, например выпуск продукции в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ позволяет учесть влияние отдельных составляющих факторов (как внутренних, так и внешних) на формирование итогового показателя.

Различают предварительный анализ (экспресс-анализ) имущественного состояния предприятия, основанный преимущественно на данных бухгалтерской отчетности, и углубленный анализ, осуществляемый с привлечением данных управленческого учета [32].

Основная цель экспресс-анализа – общая оценка имущественного состояния хозяйствующего субъекта, объема и структуры привлекаемых им средств, его ликвидности и платежеспособности, выявления основных тенденций их изменений. Результатом общего анализа является оценка имущественного состояния предприятия, включающая итоги анализа:

динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема деятельности и может служить одной из причин неплатежеспособности предприятия;

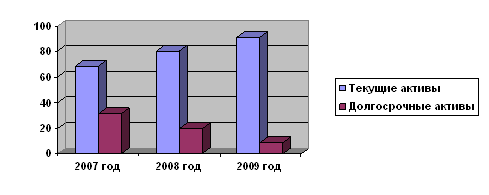

структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных средств (необоснованное завышение которых приводит к затовариванию, а недостаток – к невозможности нормального функционирования производства), определение величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия;

структуры пассивов. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных – более 50% - свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности).

Углубленный анализ имущественного положения предприятия, работающего в рыночной сфере, - довольно сложное дело, требующее привлечения многих показателей, задействования больших массивов статистической информации, доступное только достаточно квалифицированным специалистам. Основным источником данных, как уже упоминалось, является финансовая отчетность, а в необходимых случаях и данные первичного учета предприятий, инвентаризации, выборочных обследований, переоценок имущества.

В ходе углубленного анализа осуществляют: исследование источников его средств (оценку динамики их состояния и структуры, рациональность привлечения заемных средств); оценку целесообразности размещения привлеченных средств и скорости их оборота; анализ доходности и эффективности использования имущества; анализ денежных потоков.

В странах с развитой рыночной экономикой существуют апробированные методики комплексного анализа имущественного состояния предприятий. Однако механическое перенесение их в практику России невозможно, нужна адаптация. В нашей стране методики, адекватные рыночным условиям, создаются, отрабатываются, внедряются в хозяйственную практику. Чаще всего новые, не привычные для российской экономики методы анализа и показатели деятельности предприятий используются аудиторскими службами и специалистами консультационных исследовательских организаций преимущественно негосударственного сектора экономики. Новые методы финансового анализа деятельности предприятий принимают на вооружение и государственные службы, научные организации, официальная статистика [16]. Итогом анализа имущественного состояния является оценка благоприятности выявленных соотношений. В этом случае обычно применяются два метода: сравнения с результатами предыдущих лет, сопоставления итогов деятельности фирмы с показателями работы других компаний той же отрасли.

Использование метода сравнения с результатами предыдущих лет предприятия (организации) позволяет не только более точно оценить сегодняшнее состояние, но и прогнозировать тенденции развития. Однако в переломные периоды следует осторожно делать прогнозы, учитывая по возможности все факторы, влияющие на работу предприятия (организации). Слабость этого метода состоит в том, что хорошие результаты деятельности в прошлом и настоящем не всегда могут оказаться приемлемыми в будущем, так как именно сегодняшний момент может оказаться переломным. Вышесказанное еще раз доказывает необходимость проведения комплексного анализа.

Использование метода отраслевых показателей предполагает сопоставление итогов деятельности предприятия (организации) с итогами работы других предприятий (организаций) той же отрасли, сферы бизнеса. Отраслевые показатели могут быть использованы также при оценке разного рода тенденций. При использовании отраслевых показателей необходимо учитывать слабые стороны этого метода. Даже в том случае, если сравниваемые предприятия функционируют в одной отрасли, результаты их деятельности могут быть не сопоставимы. Поэтому при обработке сводных финансовых отчетов для финансового анализа часто становится невозможным использовать для сравнения отраслевые показатели. Но, несмотря на все эти недостатки, при отсутствии данных о деятельности предприятия в прошлом наилучшим является использование отраслевых показателей для оценки текущей деятельности. Для получения более полной информации о предприятии можно сравнить результаты его деятельности с результатами конкурентов или с отраслевыми, средними данными.

В 20-х годах один из создателей балансоведения – Н. А. Блатов в работе [7] рекомендовал исследовать структуру и динамику имущественного состояния предприятия при помощи сравнительного аналитического баланса.

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа, активно используемые в практике капиталистических фирм. Все показатели сравнительного баланса можно разбить на три группы:

показатели структуры баланса;

показатели динамики баланса;

показатели структурной динамики баланса.

Для осмысления общей картины изменения имущественного состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуру изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств, и в какое имущество эти новые средства в основном вложены.

Для общей оценки динамики имущественного состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия [29].

В настоящее время в связи с развитием акционерных обществ экономический анализ получил новую форму представления – форму рекламного характера. Публикация результатов экономического анализа в виде отчетов показывает инвесторам и акционерам результаты работы предприятия за отчетный период времени и тенденции роста прибыли и развития предприятия на следующий год, и служат хорошим рекламным материалом для привлечения новых инвестиций.

Похожие работы

... аналитического учета основных средств и товароматериальных запасов. - Объяснительная записка, в которой описываются основные методы ведения бухгалтерского учета на предприятии. - Другие источники информации. Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL 2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL Societatea Comerciala "BAKIS" ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев