Экономическое содержание имущества предприятия

Определение метода анализа имущественного состояния предприятия

Система показателей, характеризующих имущественное

Организационно-экономическая характеристика деятельности филиала ОАО «Липецкхлебмакаронпром»

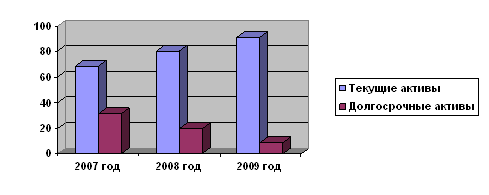

Анализ состава, структуры и динамики имущества предприятия и источников его формирования

Оценка структуры видов имущества предприятия

Имущество – индикатор финансового состояния предприятия

Основные направления совершенствования управления

Навигация

Система показателей, характеризующих имущественное

Оценка имущественного состояния предприятия

122457

знаков

14

таблиц

1

изображение

1.3 Система показателей, характеризующих имущественное

состояние предприятия

В процессе ведения хозяйственной деятельности происходит постоянное изменение состава и структуры имущества предприятия. Для обеспечения рационального использования имущества предприятие должно осуществлять контроль за его наличием и движением.

Эффективность использования имущества характеризует платежеспособность и финансовая устойчивость предприятия [24].

Платежеспособностью хозяйствующего субъекта называют его готовность погасить долги в случае одновременного требования о платежах со стороны всех кредиторов. Для определения готовности погашать свою задолженность используются показатели платежеспособности и ликвидности баланса.

Коэффициент платежеспособности (Кпл) показывает способность хозяйствующего субъекта покрывать свои долги за счет текущих активов, не прибегая к распродаже своего имущества:

Кпл =  . (1)

. (1)

Рекомендуемое значение этого показателя 1 и более, т.е. имеющихся активов должно быть достаточно для погашения всей задолженности.

Однако показатель платежеспособности организации выражает ее способность осуществлять расчеты по всем видам обязательств: и по ближайшим, и по отдаленным. Он не дает представления о возможностях организации погашать краткосрочные обязательства. Поэтому для оценки способности предприятия выполнять свои краткосрочные обязательства используются три относительных показателя ликвидности баланса:

коэффициент текущей ликвидности;

коэффициент быстрой ликвидности;

коэффициент абсолютной ликвидности.

Общую оценку ликвидности баланса дает коэффициент текущей ликвидности или общий коэффициент покрытия (ОКП):

ОКП =  . (2)

. (2)

Он характеризует способность предприятия рассчитываться с задолженностью в перспективе и дает общую оценку активов предприятия, показывая сколько рублей текущих активов приходится на 1 рубль текущих обязательств. Если соотношение меньше 1:1, то текущие обязательства превышают текущие активы. Критическим уровнем коэффициента текущей ликвидности считается 1. Рекомендуемое значение этого коэффициента 2 и более. Снижение коэффициента свидетельствует о возрастании риска неплатежеспособности, а, следовательно, банкротства.

Промежуточным коэффициентом ликвидности является коэффициент быстрой ликвидности (Кбл). Он характеризует способность предприятия рассчитаться с задолженностью в ближайшее время и отражает прогнозируемые платежные возможности при условии своевременного проведения расчетов с дебиторами.

Кбл =  . (3)

. (3)

Этот показатель рекомендуется в пределах от 0,5 до 1, но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности.

Для получения наиболее полной картины ликвидности необходимо использовать коэффициент абсолютной ликвидности (Каб.л.):

Каб.л. =  . (4)

. (4)

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Чем выше данный коэффициент, тем надежнее организация. Рекомендуемое значение данного показателя от 0,2 до 0,3.

Таким образом, анализ ликвидности показывает близость данного предприятия к банкротству.

Одним из показателей, непосредственно оценивающих вероятность банкротсва, является коэффициент обеспеченности собственными оборотными средствами (Косс):

Косс = СОС / ОА, (5)

где СОС – собственные оборотные средства;

ОА – оборотные активы.

Среднее нормативное значение этого показателя должно быть не менее 0,1. Желательно, чтобы оборотные активы хотя бы частично были сформированы из собственных оборотных средств.

Коэффициент соотношения кредиторской и дебиторской задолженности (Ккз/дз) показывает во сколько раз кредиторская задолженность превышает дебиторскую. Он определяется по формуле:

Ккз/дз = КЗ / ДЗ, (6)

где ДЗ – дебиторская задолженность;

КЗ – кредиторская задолженность.

Чем выше этот коэффициент, тем больше зависимость предприятия от кредиторов. Рекомендуемое значение этого показателя менее 2. Если он более 2, то свидетельствует о финансовых затруднениях и угрозе банкротства.

Финансовое состояние предприятия необходимо оценивать как в краткосрочной перспективе, чему служат показатели платежеспособности, так и в долгосрочной перспективе через показатели финансовой устойчивости.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Знание определенных границ изменения источников средств для покрытия вложенного капитала в основные фонды или товарные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Для оценки финансовой устойчивости предприятия рассчитываются следующие показатели [9]:

коэффициент автономии;

коэффициент зависимости;

коэффициент маневренности.

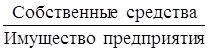

Коэффициент автономии (Кавт) характеризует независимость финансового состояния предприятия от заемных средств. Он показывает долю собственных средств в стоимости имущества.

Кавт =  . (7)

. (7)

Для коэффициента автономии желательно, чтобы он превышал по своей величине 0,5. его рост свидетельствует об увеличении финансовой независимости и снижении риска финансовых затруднений в будущем.

Финансовая устойчивость характеризуется также соотношением собственных и заемных средств.

Превышение собственных средств над заемными означает, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних финансовых источников.

Степень зависимости предприятия от заемных средств выражается в коэффициенте зависимости (Кфз), который показывает, каких средств у предприятия больше: заемных или собственных. Чем ближе коэффициент, тем меньше зависимость предприятия от заемных средств:

Кфз =  . (8)

. (8)

Рекомендуемое значение коэффициента зависимости менее 50%.

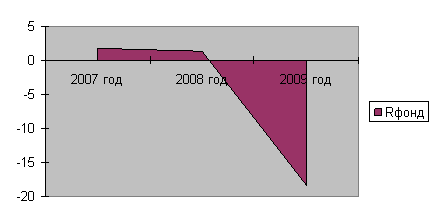

Коэффициент маневренности (Км) показывает какая часть собственных средств предприятия задействована в финансировании наиболее маневренной части активов – оборотных средств.

Км = ![]() . (9)

. (9)

Отрицательная величина коэффициента свидетельствует от отсутствии у предприятия возможности маневрирования собственными средствами. Нормативных значений коэффициента не существует. В экономической литературе в качестве оптимальной величины рекомендуется 0,5 [30]. Чем больше значение данного показателя, тем более маневренно и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры.

Наряду с показателями платежеспособности и финансовой устойчивости для оценки имущественного состояния предприятия используют следующие показатели:

1) Сумма хозяйственных средств, находящихся на балансе предприятия.

Это показатель дает обобщенную стоимостную оценку величины предприятия как единого целого. Значение показателя определяется путем удаления из баланса статей, завышающих его итог; данная сумма является учетной оценкой активов предприятия и может не совпадать с их рыночной оценкой. Формула расчета следующая:

NBV = TA-TS-OD, (10)

где NBV – сумма хозяйственных активов, находящихся на балансе предприятия;

ТА – всего активов по балансу;

TS – собственные акции в портфеле;

OD – задолженность учредителей по взносам в уставной капитал.

Рост данного показателя в динамике служит индикатором наращивания имущества предприятия.

2) Стоимость чистых активов предприятия (ЧА). Определяется как разность между собственным капиталом предприятия и суммой накопленных убытков (по балансу). Этот показатель особенно важен в деятельности акционерных обществ, поскольку от его значения могут в определенных случаях зависеть величина и структура источников средств и выплата дивидендов акционерам. Рассчитывается следующим образом:

ЧА = [ВА+ОА-(НДС+ЗУ+САП)]-[ЦФ+ДП+(КП-ДБП-ФП)], (11)

где ВА – внеоборотные активы;

ОА – оборотные активы;

НДС – налог на добавленную стоимость по приобретенным ценностям;

ЗУ – задолженность учредителей по взносам в уставной капитал;

САП – собственные акции, выкупленные у акционеров;

ЦП – целевые финансирование и поступления;

ДП – долгосрочные пассивы;

КП – краткосрочные пассивы;

ДБП – доходы будущих периодов;

ФП – фонды потребления.

Чистые активы – это часть активов общества, остающаяся доступной к распределению среди акционеров в случае его ликвидации. Рост их величины рассматривается как благоприятная тенденция, в то время как стабильное снижение – индикатор приближающегося банкротства.

3) Доля основных средств в валюте баланса. Является аналитическим показателем, особенно важным для характеристики имущественного потенциала предприятий производственной сферы.

4) Соотношение внеоборотных и оборотных активов. Показатель рассчитывается путем деления друг на друга соответствующих разделов баланса. Этот показатель выражает количество единиц, вложенных в долгосрочные активы, приходящихся на одну единицу, вложенную в оборотные средства. Чем выше значение этого показателя, тем менее привлекательно данное предприятие с инвестиционной точки зрения: выше производственный риск, так как вложения в долгосрочные активы должны окупаться за счет будущих поступлений.

5) Доля активной части основных средств (Дос). Показывает, какую часть основных средств предприятия составляют активы, непосредственно задействованные в производственно-технологическом процессе. Рассчитывается по формуле:

Дос =  . (12)

. (12)

Под активной частью основных средств понимаются все основные средства за вычетом зданий и сооружений. Рост этого коэффициента рассматривается как благоприятная тенденция.

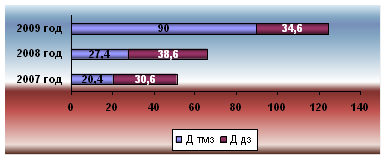

6) Коэффициенты структуры оборотных активов. Оборотные активы условно подразделяются на материальные оборотные активы (производственные запасы), средства в расчетах (дебиторская задолженность), денежные средства и их эквиваленты. Аналитическое значение здесь имеет как структура оборотных активов, так и доля того вида активов, который наиболее значим для функционирования данного предприятия. При анализе применяется множество различных коэффициентов. Так, для оценки структуры запасов используется коэффициент накопления запасов, рассчитываемый как отношение суммы производственных запасов и затрат в незавершенном производстве к готовой продукции; для анализа дебиторской задолженности – показатели оборачиваемости, доли задолженности в общей стоимости имущества и т.д.

Расчет указанных показателей на их основе позволяет выявить положение, в котором находится предприятие и наметить меры по его улучшению.

Глава 2 Исследование имущественного состояния предприятия

Похожие работы

... аналитического учета основных средств и товароматериальных запасов. - Объяснительная записка, в которой описываются основные методы ведения бухгалтерского учета на предприятии. - Другие источники информации. Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL 2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL Societatea Comerciala "BAKIS" ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев