Экономическое содержание имущества предприятия

Определение метода анализа имущественного состояния предприятия

Система показателей, характеризующих имущественное

Организационно-экономическая характеристика деятельности филиала ОАО «Липецкхлебмакаронпром»

Анализ состава, структуры и динамики имущества предприятия и источников его формирования

Оценка структуры видов имущества предприятия

Имущество – индикатор финансового состояния предприятия

Основные направления совершенствования управления

Навигация

Оценка структуры видов имущества предприятия

Оценка имущественного состояния предприятия

122457

знаков

14

таблиц

1

изображение

2.3 Оценка структуры видов имущества предприятия

Рассмотрим состав внеоборотных активов при помощи таблицы 2.

Данные таблицы 2 свидетельствуют о том, что за анализируемый период сумма внеоборотных активов уменьшилась 37068 тыс. руб. (172949-210017). При этом наблюдается тенденция уменьшения основных средств, занимающих большую часть внеоборотных средств, на 28120 тыс. руб. Сумма и доля незавершенного строительства значительно уменьшилась, что следует оценивать положительно.

Таблица 2

Состав и динамика внеоборотных активов филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод»

за 2005-2007 гг.

| Средства предприятия | 2005 г. | 2006 г. | 2007 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Основные фонды | 195850 | 93,3 | 180807 | 98,4 | 167730 | 97,0 |

| Незавершенное строительство | 14167 | 6,7 | 1407 | 0,8 | 3987 | 2,3 |

| Отложенные налоговые активы | - | - | 1519 | 0,8 | 1232 | 0,7 |

| Итого | 210017 | 100 | 183733 | 100 | 172949 | 100 |

Основным видом внеоборотных активов филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод» являются основные средства. Они составляют материально-техническую базу предприятия, поэтому необходимо анализировать их структуру (таблица 3).

Таблица 3

Структура основных средств филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод» за 2006-2007 гг.

| Показатели | 2006 г. | 2007 г. | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| Здания | 27197 | 15,0 | 26954 | 16,1 |

| Сооружения | 265 | 0,1 | 338 | 0,2 |

| Машины и оборудование | 140143 | 77,5 | 127516 | 76,0 |

| Транспортные средства | 11938 | 6,6 | 11987 | 7,1 |

| Прочие основные средства | 1264 | 0,7 | 935 | 0,6 |

| Итого | 180807 | 100 | 167730 | 100 |

Анализируя данные таблицы 3, следует отметить, что наибольший удельный вес в структуре основных средств занимают машины и оборудование, активный вид основных фондов, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску готовых изделий. Доля зданий составила в 2006 году 15%, в 2007 году – 16,1%. За анализируемый период стоимость зданий уменьшилась незначительно – на 0,9% (26954 : 27197 х 100 – 100). Стоимость транспортных средств увеличилась на 49 тыс. руб. (11987-11938).

Для оценки структуры основных средств составляется таблица 4. Данные для составления таблицы представлены в форме №5 приложения к бухгалтерскому балансу.

Таблица 4

Анализ наличия и движения основных средств филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2005 год

| Наименование показателя | Движение средств | Изменение уд. веса (+,-), % | |||||||

| Наличие на начало периода | Поступило | Выбыло | Наличие на конец периода | ||||||

| Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | ||

| Здания | - | - | 20040 | 10,0 | - | - | 20040 | 9,8 | 9,8 |

| Сооружения и передаточные устройства | - | - | 76 | 0,04 | - | - | 76 | 0,04 | 0,04 |

| Машины и оборудование | 2132 | 46,1 | 153665 | 76,7 | - | - | 155797 | 76,0 | 29,9 |

| Транспортные средства | 2468 | 53,3 | 26468 | 13,2 | - | - | 28936 | 14,1 | -39,2 |

| Производственный и хозяйственный инвентарь | 28 | 0,6 | 11 | 0,01 | 11 | 100 | 28 | 0,01 | -0,59 |

| Другие виды основных средств | - | - | - | - | - | - | - | - | - |

| Земельные участки и объекты природопользования | - | - | - | - | - | - | - | - | - |

| Итого | 4628 | 100 | 200260 | 100 | 11 | 100 | 204877 | 100 | 0 |

Как свидетельствуют данные таблицы 4, обеспеченность предприятия основными средствами в 2005 году возросла. Активная часть основных средств наиболее высока. Наибольшую долю в общей сумме основных средств занимают машины и оборудование (76,0%), а меньше всего приходится на производственный и хозяйственный инвентарь.

Таблица 5

Анализ наличия и движения основных средств филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2006 год

| Наименование показателя | Движение средств | Изменение уд. веса (+,-), % | |||||||

| Наличие на начало периода | Поступило | Выбыло | Наличие на конец периода | ||||||

| Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | ||

| Здания | 20040 | 9,8 | 8285 | 30,2 | 0 | 0 | 28325 | 13,6 | 3,8 |

| Сооружения и передаточные устройства | 76 | 0,04 | 197 | 0,7 | 0 | 0 | 273 | 0,1 | 0,06 |

| Машины и оборудование | 155800 | 76,0 | 8717 | 31,8 | 432 | 1,8 | 164085 | 78,9 | 2,9 |

| Транспортные средства | 28936 | 14,1 | 8313 | 30,3 | 23787 | 97,8 | 13462 | 6,5 | -7,6 |

| Производственный и хозяйственный инвентарь | 25 | 0,01 | 1883 | 6,9 | 94 | 0,4 | 1814 | 0,9 | -0,89 |

| Другие виды основных средств | - | - | - | - | - | - | - | - | - |

| Земельные участки и объекты природопользования | - | - | - | - | - | - | - | - | - |

| Итого | 204877 | 100 | 27395 | 100 | 24313 | 100 | 207959 | 100 | 0 |

В соответствии с данными таблицы 5 обеспеченность предприятия основными средствами в 2006 году возросла, а их стоимость увеличилась на 1,5%. Машины и оборудование занимают наибольшую долю в общей сумме основных средств (78,9%). Меньше всего приходится на сооружения и передаточные устройства. Отмечается уменьшение удельного веса транспортных средств на 7,6%.

Согласно данным таблицы 6, обеспеченность предприятия основными средствами в 2007 году возросла, а их стоимость увеличилась за отчетный период на 3,6%. Наиболее высока активная часть основных средств. Наибольшую долю в общей сумме основных средств занимают машины и оборудование (78,4%), а меньше всего приходится на сооружения и передаточные устройства (0,1%). Темп роста производственного и хозяйственного инвентаря составил 129,4%. Также наблюдается увеличение стоимости транспортных средств.

Таблица 6

Анализ наличия и движения основных средств филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2007 год

| Наименование показателя | Движение средств | Изменение уд. веса (+,-), % | |||||||

| Наличие на начало периода | Поступило | Выбыло | Наличие на конец периода | ||||||

| Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | ||

| Здания | 28325 | 13,6 | 515 | 6,6 | 0 | 0 | 28840 | 13,4 | -0,2 |

| Сооружения и передаточные устройства | 273 | 0,1 | 19 | 0,2 | 0 | 0 | 292 | 0,1 | 0 |

| Машины и оборудование | 164085 | 78,9 | 5004 | 64,3 | 29 | 13,4 | 169060 | 78,4 | -0,5 |

| Транспортные средства | 13462 | 6,5 | 1643 | 21,1 | 114 | 52,5 | 14991 | 7,0 | 0,5 |

| Производственный и хозяйственный инвентарь | 1814 | 0,9 | 607 | 7,8 | 74 | 34,1 | 2347 | 1,1 | 0,2 |

| Другие виды основных средств | - | - | - | - | - | - | - | - | - |

| Земельные участки и объекты природопользования | - | - | - | - | - | - | - | - | - |

| Итого | 207959 | 100 | 7788 | 100 | 217 | 100 | 215530 | 100 | 0 |

Особое внимание следует уделять анализу структуры оборотных активов, которые называют «рабочим» капиталом (денежные средства, авансированные в оборотные активы).

Структура оборотных средств представлена в таблице 7.

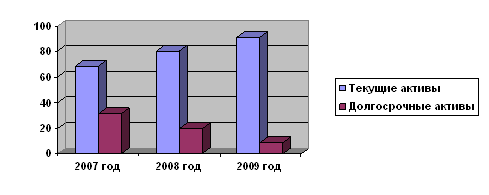

Показатели таблицы 7 свидетельствуют об увеличении суммы оборотных средств с 225748 тыс. руб. в 2005 году до 329721 тыс. руб. в 2007 году и о снижении суммы оборотных средств с 329721 тыс. руб. в 2006 году до 179213 тыс. руб. в 2007 году.

Доля дебиторской задолженности снизилась с 2005 года по 2007 год на 6%, и в ее составе не имеется дебиторской задолженности со сроком погашения более 12 месяцев. Уменьшение удельного веса дебиторской задолженности послужило положительным моментом с точки зрения повышения финансовой устойчивости.

Таблица 7

Структура оборотных средств филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод»

за 2005-2007 гг.

| Оборотные активы | Сумма, тыс. руб. | Уд. вес, (%) | Отклонение уд. веса | ||||||

| годы | годы | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2006г. к 2005г. | 2007г. к 2006г. | 2007г. к 2005г. | |

| Запасы и затраты | 185764 | 279215 | 156899 | 82,3 | 84,7 | 87,5 | 2,4 | 2,8 | 5,2 |

| Дебиторская задолженность (до 12 месяцев) | 35539 | 39198 | 17422 | 15,7 | 11,9 | 9,7 | -3,8 | -2,0 | -6,0 |

| Денежные средства | 817 | 2560 | 1570 | 0,4 | 0,8 | 0,9 | 0,4 | 0,1 | 0,5 |

| Прочие оборотные активы | 3628 | 8748 | 3322 | 1,6 | 2,6 | 1,9 | 1,0 | 0,7 | 0,3 |

| Итого | 225748 | 329721 | 179213 | 100 | 100 | 100 | - | - | - |

Из данных таблицы 7 следует, что сформированная предприятием структура оборотных активов в основном зависит от состояния запасов, от поступления средств дебиторов и наличия свободных денежных средств. Приведенные данные подтверждают удовлетворительную структуру оборотных активов предприятия, позволяющую осуществлять нормальную производственно-коммерческую деятельность в следующем периоде.

Подводя итоги второй главы, можно отметить, что за период с 2005 по 2006 год в филиале ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод» наблюдается увеличение стоимости имущества предприятия за счет увеличения стоимости оборотных активов, в то время как произошло уменьшение стоимости внеоборотных активов. За 2006-2007 годы имущество предприятия сократилось в основном за счет уменьшения стоимости оборотного капитала. За анализируемый период отмечается уменьшение суммы внеоборотных активов.

Наибольший удельный в структуре основных средств занимают машины и оборудование. Это объясняется тем, что основным видом деятельности предприятия является производство. Положительным моментом является увеличение стоимости активной части основных средств – машин и оборудования. В следующей главе проведена оценка эффективности использования имущества филиала и рассмотрены пути ее повышения.

Глава 3 Эффективность использования имущества организации и пути ее повышения

3.1 Оценка эффективности использования имущества

Имущество филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод» представлено как основными, так и оборотными средствами.

В условиях рыночной экономики и конкуренции успешно функционируют те производители, которые эффективно используют свои ресурсы, в частности основные средства производства. От интенсивности и эффективности использования основных средств зависит доходность капитала и многие показатели деятельности предприятия [26].

Для оценки эффективного использования имущества предприятия рассчитывают показатели рентабельности. Основным принципом расчета этих показателей эффективности является сопоставление определенных видов прибыли с объемами продаж и производства, используемыми ресурсами.

Наиболее важными финансовыми коэффициентами рентабельности являются: общая рентабельность предприятия (активов), рентабельность продаж.

Рассчитаем эффективность использования основных средств предприятия за 2005-2007 годы (таблица 8).

Данные таблицы 8 свидетельствуют об увеличении общей рентабельности предприятия в 2006 году на 14,4%. Это связано с увеличением прибыли на 17784 тыс. руб. и одновременным увеличением стоимости имущества на 54,3%. В 2007 году по сравнению с 2006 годом наблюдается снижение рентабельности всего имущества в связи со снижением прибыли и уменьшением величины активов.

Рентабельность продаж сократилась на 1,50%, составив 17,55% из-за превышения темпов роста выручки от продаж продукции над темпами роста прибыли от продаж.

Таблица 8

Показатели эффективности использования основных средств филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2005-2007 гг.

| Показатель | Годы | Отклонение (+,-) 2006 от 2005 | Темп роста, % | Отклонение (+,-) 2007 от 2006 | Темп роста, % | ||

| 2005 | 2006 | 2007 | |||||

| Выручка от реализации продукции, тыс. руб. | 121971 | 233690 | 203817 | +111719 | 191,6 | -29873 | 87,2 |

| Прибыль от продаж, тыс. руб. | 23236 | 41020 | 35148 | +17784 | 176,5 | -5872 | 85,7 |

| Среднегодовая стоимость основных средств, тыс. руб. | 100050 | 188329 | 174269 | +88279 | 188,2 | -14060 | 92,5 |

| Фондоотдача, руб. | 1,22 | 1,24 | 1,17 | +0,02 | 101,6 | -0,7 | 94,4 |

| Фондоемкость, руб. | 0,82 | 0,81 | 0,86 | -0,01 | 98,8 | +0,05 | 106,2 |

| Фондорента- бельность, % | 23,22 | 17,55 | 17,24 | -5,67 | 75,6 | -0,31 | 98,2 |

| Общая рентабельность предприятия (активов), % | 7,55 | 8,64 | 8,12 | +1,09 | 114,4 | -0,52 | 94,0 |

| Рентабельность продаж, % | 19,05 | 17,55 | 17,25 | -1,50 | 92,1 | -0,31 | 98,2 |

Для обобщающей характеристики эффективности использования основных средств служат следующие показатели [26]:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

фондоемкость (отношение среднегодовой стоимости основных средств к выручке от реализации продукции);

фондоотдача (отношение выручки от реализации продукции к среднегодовой стоимости основных средств);

относительная экономия основных средств (ОЭ):

ОЭ = ОФ![]() - (ОФ

- (ОФ![]() х

х![]() ), (13)

), (13)

где N – объем выпуска продукции в отчетном и базисном периодах соответственно;

ОФ – стоимость основных средств в отчетном и базисном периодах соответственно.

Как свидетельствуют данные таблицы 8, фондоотдача в 2006 году по сравнению с 2005 годом увеличилась на 0,02 руб., что является благоприятным для предприятия. В следующем периоде (2007 году) данный показатель снизился до 1,17 руб. Снижение данного показателя объясняется превышением темпов роста среднегодовой стоимости основных средств над темпами роста выручки от продажи продукции.

На величину и динамику фондоотдачи и фондоемкости влияют различные факторы, зависящие и не зависящие от предприятия. Величина фондоотдачи зависит от объема выпуска или реализации продукции, удельного веса машин и оборудования в общей стоимости основных фондов.

На величину фондоотдачи в целом влияют два фактора:

изменение стоимости основных фондов в целом и по группам;

изменение эффективности их использования.

Показатель фондорентабельности снижается из года в год в результате превышения темпов прироста среднегодовой стоимости основных фондов над темпами прироста прибыли.

Таким образом, показатели, представленные в таблице 8, свидетельствуют о снижении эффективности использования основных средств предприятия.

Рассмотрим таблицу 9.

Таблица 9

Сравнение динамики активов и финансовых результатов

филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2005-2007 гг.

| Показатели | Годы | Темпы роста показателя, % | |||

| 2005 | 2006 | 2007 | |||

| 2006/2005 | 2007/2006 | ||||

| Величина активов предприятия, тыс. руб. | 307560 | 474602 | 432809 | 154,3 | 91,2 |

| Выручка от продажи товаров, работ, услуг, тыс. руб. | 121971 | 233690 | 203817 | 191,6 | 87,2 |

| Прибыль от продаж, тыс. руб. | 23236 | 41020 | 35148 | 176,5 | 85,7 |

В соответствии с данными таблицы 9, в 2006 году по сравнению с 2005 годом темпы роста выручки превышают темпы роста прибыли. На это могло повлиять увеличение затрат предприятия на производство и реализацию продукции.

Следует отметить, что в 2007 году по сравнению с 2006 годом отмечается снижение темпов роста всех показателей, они не достигают 100%.

Абсолютные показатели имеют важное значение для любого предприятия, так как от скорости оборота авансированных средств зависит объем выручки от реализации товаров. С оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на этот оборот приходится этих расходов.

Деловая активность предприятия является комплексной и динамичной характеристикой эффективности использования ресурсов.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов предприятии и в выявлении резервов их повышения [17].

Для анализа деловой активности предприятия используют две группы показателей: общие показатели оборачиваемости и показатели управления активами.

При расчете данных показателей оборачиваемость средств, вложенных в имущество предприятия, оценивается: а) скоростью оборота, т. е. количеством оборотов, которое делают за анализируемый период капитал предприятия или его составляющие; б) периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие операции [14].

Для более детального анализа деловой активности рассмотрим систему относительных показателей (таблица 10), которые показывают эффективность использования ресурсов (имущества) предприятия.

Коэффициент общей оборачиваемости капитала рассчитывается как отношение выручки от продажи к среднегодовой стоимости активов и показывает эффективность использования имущества. Он отражает скорость оборота.

Коэффициент оборачиваемости оборотных средств показывает скорость оборота всех оборотных средств предприятия (как материальных, так и денежных) и рассчитывается как отношение выручки от продажи к среднегодовой стоимости оборотных активов.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала. Он рассчитывается как отношение выручки от продажи к средней стоимости собственного капитала.

Оборачиваемость материальных средств (запасов) рассчитывается как отношение средней стоимости запасов к выручки от продажи, умноженному на отчетный период в днях. Она показывает за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

Оборачиваемость денежных средств показывает срок оборота денежных средств и рассчитывается как отношение средней стоимости денежных средств к выручке от продажи, умноженному на отчетный период в днях.

Приведенные в данной таблице коэффициенты характеризуют деловую активность общества, как противоречивую.

В 2006 году коэффициент общей оборачиваемости капитала повысился на 0,095 пункта, что привело к ускорению оборачиваемости ресурсов предприятия на 175 дней. Аналогичная ситуация отмечается и по оборотным средствам.

Наблюдается устойчивая тенденция ускорения оборачиваемости запасов, дебиторской и кредиторской задолженности, что в конечном итоге повлияло в целом на ускорение оборачиваемости оборотных активов исследуемого предприятия.

Коэффициент отдачи собственного капитала увеличился на 1,360 пункта, следовательно, возросла скорость его оборота, что положительно сказывается на деятельности предприятия.

В 2007 году отмечается обратная ситуация, которая характеризуется снижением коэффициента общей оборачиваемости (ресурсоотдачи) с 0,492 до 0,471 оборота. Это говорит о том, что на предприятии замедляется скорость совершения полного цикла производства и обращения, приносящего прибыль.

Чем выше показатель оборачиваемости запасов, тем меньше затоваривание, тем быстрее можно погашать долги. За анализируемый период с 2006 по 2007 годы значение времени оборачиваемости материальных средств сократилось с 430,1 дня до 277,1 дня при одновременном ускорении оборачиваемости денежных средств и дебиторской задолженности.

Коэффициент отдачи собственного капитала сократился на 0,166 пункта, следовательно, скорость его оборота снизилась.

Замедление оборачиваемости кредиторской задолженности на 2,9 дня показывает, что увеличился средний срок возврата долгов предприятия по текущим обязательствам с 37,3 дня до 40,2 дня при одновременном снижении продолжительности возврата дебиторской задолженности.

Таблица 10

Показатели деловой активности филиала

ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод»

за 2005-2007 гг.

| Показатели | Годы | Отклонение (+;-) | ||||

| 2005 | 2006 | 2007 | ||||

| 2006 от 2005 | 2007 от 2006 | |||||

| Общие показатели оборачиваемости | ||||||

| Коэффициент общей оборачиваемости (обороты) | 0,397 | 0,492 | 0,471 | +0,095 | -0,21 | |

| Продолжительность одного оборота (дни) | 906,8 | 731,7 | 764,3 | -175,1 | +32,6 | |

| Коэффициент оборачиваемости оборотных средств (обороты) | 0,699 | 0,841 | 0,801 | +0,142 | -0,04 | |

| Продолжительность одного оборота оборотных средств (дни) | 515,0 | 428,1 | 449,4 | -86,9 | +21,3 | |

| Фондоотдача (обороты) | 1,219 | 1,241 | 1,170 | +0,022 | -0,071 | |

| Коэффициент отдачи собственного капитала (обороты) | 0,470 | 1,830 | 1,664 | +1,360 | -0,166 | |

| Показатели управления активами давления активами | ||||||

| 0борачиваемость запасов (дни) | 548,3 | 430,1 | 276,1 | -118,2 | -154,0 | |

| Оборачиваемость денежных средств (дни) | 2,4 | 3,9 | 3,6 | +1,5 | -0,3 | |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 3,432 | 5,964 | 7,199 | +2,532 | +1,235 | |

| Продолжительность одного оборота кредиторской задолженности (дни) | 237,0 | 37,3 | 40,2 | -199,7 | +2,9 | |

На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы [14].

К внешним факторам относятся:

отраслевая принадлежность;

сфера деятельности организации;

масштаб деятельности организации;

влияние инфляционных процессов;

характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

эффективность стратегии управления активами;

ценовая политика организации;

методика оценки товарно-материальных ценностей и запасов.

Таким образом, можно сделать вывод, что финансовое положение предприятия зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. И предприятию необходимо принимать меры, направленные на дальнейшее ускорение оборачиваемости средств и повышение ресурсоотдачи.

Похожие работы

... аналитического учета основных средств и товароматериальных запасов. - Объяснительная записка, в которой описываются основные методы ведения бухгалтерского учета на предприятии. - Другие источники информации. Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL 2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL Societatea Comerciala "BAKIS" ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев