Экономическое содержание имущества предприятия

Определение метода анализа имущественного состояния предприятия

Система показателей, характеризующих имущественное

Организационно-экономическая характеристика деятельности филиала ОАО «Липецкхлебмакаронпром»

Анализ состава, структуры и динамики имущества предприятия и источников его формирования

Оценка структуры видов имущества предприятия

Имущество – индикатор финансового состояния предприятия

Основные направления совершенствования управления

Навигация

Имущество – индикатор финансового состояния предприятия

Оценка имущественного состояния предприятия

122457

знаков

14

таблиц

1

изображение

3.2 Имущество – индикатор финансового состояния предприятия

На основе расчета показателей, характеризующих обеспеченность запасов различными источниками, можно выявить положение, в котором находится предприятие, и наметить меры по его улучшению.

В первую очередь средством для погашения долгов являются денежные средства. Потенциальным источником средств для погашения долгов является дебиторская задолженность, которая должна превратиться в денежную наличность (в срок) и материальные запасы, при реализации которых предприятие получит денежные средства. То есть, погашение кредиторской задолженности обеспечивается всеми оборотными средствами предприятия. Но если предприятие использует все свои оборотные средства для погашения долгов, то прекратится его деятельность.

Поэтому действующее предприятие можно считать платежеспособным, если у него сумма оборотных средств значительно выше задолженности.

Платежеспособность – это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременного осуществления своей деятельности.

Для определения способности предприятия погашать свою задолженность используются показатели ликвидности и платежеспособности.

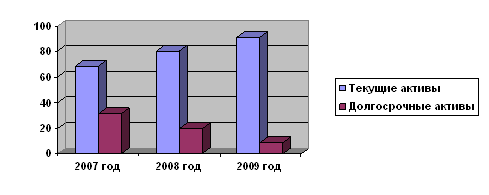

Предприятие считается ликвидным, если его текущие активы превышают его краткосрочные обязательства. Для определения ликвидности баланса филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод» следует сопоставить итоги по каждой группе активов и пассивов, согласно данным таблиц 11 и 12.

Таблица 11

Абсолютные показатели, характеризующие ликвидность баланса филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2005-2007 гг.

| Актив | Годы | Пассив | Годы | Платежный излишек или недостаток |

| |||

| 2005 | 2006 | 2005 | 2006 | |||||

| 2005 г. | 2006 г. |

| ||||||

| Наиболее ликвидные активы | 817 | 2560 | Наиболее срочные обязательства | 14507 | 33944 | -13690 | -31384 |

|

| Быстрореали зуемые активы | 35539 | 39198 | Краткосрочные пассивы | 358207 | 350294 | -322668 | -311096 |

|

| Медленно реализуемые активы | 189392 | 287963 | Долгосрочные пассивы | 1809 | 1539 | +187583 | +286424 |

|

| Трудно реализуемые активы | 210017 | 183733 | Постоянные пассивы | 61242 | 127677 | +148775 | +56056 |

|

| БАЛАНС | 435765 | 513454 | БАЛАНС | 435765 | 513454 | - | - |

|

Сопоставление итогов 1 группы по активу и пассиву, то есть А1 и П1 (сроки до 3-х месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов 2 группы по активу и пассиву, то есть А2 и П2 (сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для 3 и 4 групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Таблица 12

Абсолютные показатели, характеризующие ликвидность баланса филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2006-2007 гг.

| Актив | Годы | Пассив | Годы | Платежный излишек или недостаток |

| |||

| 2006 | 2007 | 2006 | 2007 | |||||

| 2006 г. | 2007 г. |

| ||||||

| Наиболее ликвидные активы | 2560 | 1570 | Наиболее срочные обязательства | 33944 | 11627 | -31384 | -10057 |

|

| Быстрореали зуемые активы | 39198 | 17422 | Краткосрочные пассивы | 350294 | 221764 | -311096 | -204342 |

|

| Медленно реализуемые активы | 287963 | 160221 | Долгосрочные пассивы | 1539 | 1491 | +286424 | +158730 |

|

| Трудно реализуемые активы | 183733 | 172949 | Постоянные пассивы | 127677 | 117280 | +56056 | +55669 |

|

| БАЛАНС | 513454 | 352162 | БАЛАНС | 513454 | 352162 | - | - |

|

Исходя из этого, можно охарактеризовать ликвидность баланса по годам как недостаточную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший промежуток времени предприятию не удастся поправить свою платежеспособность. В 2006 году по сравнению с 2005 годом увеличился платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств и незначительно снизился недостаток быстрореализуемых активов для покрытия краткосрочных пассивов.

В 2007 году по сравнению с 2006 годом снизился платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств и быстрореализуемых активов для покрытия краткосрочных пассивов.

Перспективная ликвидность, которую показывает третье неравенство, отражает платежный излишек. Однако труднореализуемые активы превышают постоянные пассивы, что свидетельствует о недостатке собственных оборотных средств.

Исходя из данных баланса в анализируемом предприятии коэффициенты, характеризующие платежеспособность, имеют значения, представленные в таблице 13.

Таблица 13

Коэффициенты, характеризующие платежеспособность

филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2005-2007 гг.

| Коэффициенты платежеспособности | Годы | Отклонение (+,-) |

| |||

| 2005 | 2006 | 2007 | ||||

| 2006 от 2005 | 2007 от 2006 |

| ||||

| Общий показатель ликвидности | 0,388 | 0,501 | 0,475 | +0,113 | -0,026 |

|

| Коэффициент абсолютной ликвидности | 0,002 | 0,007 | 0,007 | +0,005 | - |

|

| Коэффициент «критической оценки» | 0,098 | 0,109 | 0,081 | +0,011 | -0,028 |

|

| Коэффициент текущей ликвидности | 0,606 | 0,858 | 0,768 | +0,252 | -0,09 |

|

| Доля оборотных средств в активах | 0,518 | 0,642 | 0,509 | +0,124 | -0,133 |

|

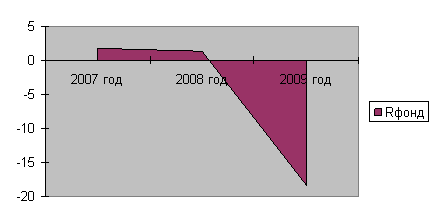

Динамика рассчитанных коэффициентов в 2006 году по сравнению с 2005 годом положительная. Следует отметить, что общий показатель ликвидности ниже нормативного значения. В конце 2006 года предприятие могло оплатить лишь 0,7% всех своих краткосрочных обязательств за счет наиболее ликвидных активов. Значение коэффициента критической оценки значительно ниже рекомендуемого.

Коэффициент текущей ликвидности – главный показатель платежеспособности. Его фактическое значение ниже 1.

Рассматривая изменение вышеизложенных коэффициентов в 2007 году по сравнению с 2006 годом, следует отметить их снижение в динамике. Их фактическое значение не достигает нормативного.

Доля оборотных средств растет в 2005 году, достигнув 64,2%, однако в 2007 году отмечается обратный процесс – ее снижение до 50,9%.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами не рассчитывается, так как исследуемое предприятие испытывает недостаток в собственных оборотных средствах.

Фактическое значение коэффициентов платежеспособности не достигает нормативного, что свидетельствует о неплатежеспособности исследуемого предприятия.

Финансовая устойчивость предприятия – это такое

состояние его финансовых ресурсов, их распределение и использование,

которое обеспечивает развитие предприятия на основе роста прибыли и

капитала при сохранении платежеспособности и кредитоспособности в

условиях допустимого уровня риска.

Таблица 14

Показатели обеспеченности запасов источниками их формирования

филиала ОАО «Липецкхлебмакаронпром»

«Подгоренский мукомольный завод» за 2005-2007гг.

| Показатели | Годы | ||

| 2005 | 2006 | 2007 | |

| Собственный капитал | 61242 | 127677 | 117280 |

| Внеоборотные активы и долгосрочная дебиторская задолженность | 210017 | 83733 | 172949 |

| Наличие собственных оборотных средств | -148775 | -56056 | -55669 |

| Долгосрочные пассивы | 1755 | 1424 | 1493 |

| Наличие долгосрочных источников формирования запасов | -147020 | -54632 | -54176 |

| Краткосрочные кредиты и заемные средства | - | - | - |

| 0бщая величина основных источников средств | -147020 | -54632 | -54176 |

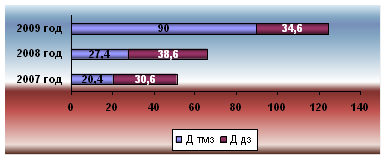

| Общая величина запасов | 185764 | 279215 | 156901 |

| Излишек или недостаток | -334539 | -335271 | -212570 |

| Излишек или недостаток | -332784 | -33847 | -211077 |

| Излишек или недостаток | -332784 | -33847 | -211077 |

| Тип финансовой устойчивости | (0;0;0) | (0;0;0) | (0;0;0) |

Как свидетельствуют данные таблицы 14, в 2005, 2006, 2007 годах отмечалось кризисное финансовое состояние филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод», так как всех источников средств было недостаточно для формирования запасов и отмечалась большая кредиторская задолженность. Поэтому финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат.

Похожие работы

... аналитического учета основных средств и товароматериальных запасов. - Объяснительная записка, в которой описываются основные методы ведения бухгалтерского учета на предприятии. - Другие источники информации. Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL 2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL Societatea Comerciala "BAKIS" ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев