Экономическое содержание имущества предприятия

Определение метода анализа имущественного состояния предприятия

Система показателей, характеризующих имущественное

Организационно-экономическая характеристика деятельности филиала ОАО «Липецкхлебмакаронпром»

Анализ состава, структуры и динамики имущества предприятия и источников его формирования

Оценка структуры видов имущества предприятия

Имущество – индикатор финансового состояния предприятия

Основные направления совершенствования управления

Навигация

Анализ состава, структуры и динамики имущества предприятия и источников его формирования

Оценка имущественного состояния предприятия

122457

знаков

14

таблиц

1

изображение

2.2 Анализ состава, структуры и динамики имущества предприятия и источников его формирования

В основе проведение анализа имущественного состояния предприятия лежит изучение и оценка его финансового положения.

При анализе активов предприятия в первую очередь изучаются изменения в их составе и структуре (приложения 2 и 3).

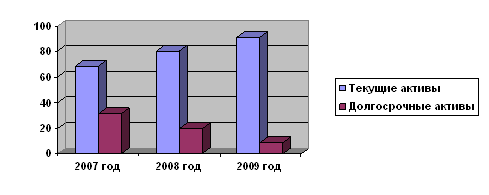

Как свидетельствуют данные приложения 2, общая сумма средств предприятия увеличилась на 77689 тыс. руб., или на 17,83%. Наибольший удельный вес в структуре имущества занимают оборотные активы (51,80% против 48,20% внеоборотных активов в 2005 году и 64,22% против 35,78% внеоборотных активов в 2006 году). В структуре оборотных активов наибольший удельный вес занимают материальные оборотные активы – 42,63% в 2005 году. В 2006 году произошли существенные изменения в этих группах средств как в абсолютной сумме, так и по структуре. Уменьшение величины внеоборотных активов составило 26284 тыс. руб., или 12,52%. Увеличение оборотных активов составило 103973 тыс. руб., или 46,06%.

Данные приложения 3 свидетельствуют о том, что общая сумма средств предприятия в 2007 году уменьшилась на 161292 тыс. руб., или на 31,41%. Наибольший удельный вес в структуре имущества по-прежнему занимают оборотные активы (64,22% против 35,78% внеоборотных активов в 2006 году и 50,89% против 49,11% внеоборотных активов в 2007 году). В структуре оборотных активов наибольший удельный вес занимают материальные оборотные активы. В структуре оборотных активов произошло уменьшение материальных оборотных активов на 122316 тыс. руб. при одновременном снижении их удельного веса на 9,83%.

Анализ состава и структуры имущества позволяет оценить тенденции изменения активов предприятии, а также источников формирования имущества. Анализ имущественного состояния начинается с общей оценки структуры средств хозяйствующего субъекта и источников их формирования.

Проведем оценку состава и структуры имущества филиала ОАО «Липецкхлебмакаронпром» «Подгоренский мукомольный завод» при помощи сравнительного аналитического баланса (приложения 4 и 5).

Как свидетельствуют данные приложения 4, за период с 2005 по 2006 год имущество предприятия увеличилось на 77689 тыс. руб. Это произошло лишь за счет увеличения стоимости оборотных активов на 103973 тыс. руб., в то время как внеоборотные активы снизились на 26284 тыс. руб.

Увеличение стоимости активов в 2006 по сравнению с 2005 годом свидетельствует о наращивании предприятием объемов хозяйственной деятельности при одновременном сокращении производственно-технической базы.

Источники формирования имущества предприятия за исследуемый период увеличились. Это произошло как за счет прироста собственного капитала на 66435 тыс. руб., так и увеличения заемного капитала на 11254 тыс. руб., в том числе краткосрочного – на 11585 тыс. руб., так как сумма долгосрочных обязательств сократилась на 331 тыс. руб.

В структуре заемного капитала наибольший удельный вес занимают краткосрочные обязательства.

Доля собственного капитала в общем объеме источников покрытия увеличилась на 10,82% и составила 24,87%, а доля заемного капитала снизилась на эту же величину, что способствовало повышению финансовой устойчивости предприятия.

Анализируя данные приложения 5, следует отметить, что в хозяйственной деятельности исследуемого предприятия в 2007 году по сравнению с 2006 годом произошли следующие изменения. Имущество предприятия за исследуемый период сократилось на 161290 тыс. руб., в том числе за счет внеоборотного капитала на 10784 тыс. руб. и оборотного капитала – на 150506 тыс. руб. Сокращение стоимости имущества предприятия сопровождалось уменьшением объемов реализации продукции, что свидетельствует о свертывании хозяйственной деятельности предприятия.

За отчетный период в основной капитал и текущую деятельность предприятия было вложено средств значительно меньше, чем в предшествующие периоды.

Пассивная часть баланса характеризуется преобладающим удельным весом заемных источников (66,27%). Однако их доля в общем объеме снизилась в течение года на 8,58%, при одновременном росте доли собственного капитала на ту же величину, что является положительным моментом в деятельности предприятии.

Структура заемных средств в течение исследуемого периода претерпела ряд изменений. Доля заемного капитала снизилась за счет уменьшения доли краткосрочных обязательств.

Исследуем структуру заемных средств более детально, согласно данным приложения 6.

В 2006 году по сравнению с 2005 годом отмечается рост доли кредиторской задолженности на 3,28%. Это произошло в основном за счет роста задолженности поставщикам и подрядчикам. В то же время отмечается снижение задолженности перед персоналом организации и задолженности по налогам и сборам.

Краткосрочные кредиты и займы у исследуемого предприятия по годам отсутствовали.

Доля долгосрочных обязательств к концу 2006 года снизилась. Это значит, что предприятие в 2006 году привлекло значительно меньше заемных средств для финансирования своей деятельности и покрытия обязательств и больше пользовалось собственным капиталом.

В целом же капитал предприятия в 2006 году был сформирован на 24,8% за счет собственных источников и на 75,13% - за счет заемных.

В 2007 году по сравнению с 2006 годом ситуация повторяется. Кредиторская задолженность снижается как в абсолютной сумме, так и в процентном отношении за счет задолженности поставщикам и подрядчикам, а также задолженности перед государственными фондами. Кредиты и займы у предприятия по-прежнему отсутствуют, но растут долгосрочные обязательства.

В целом же капитал предприятии в 2007 году был сформирован на 33,30% за счет собственных источников и на 66,7% - за счет заемных, при этом доля собственного капитала продолжает расти при снижении доли заемного капитала.

Похожие работы

... аналитического учета основных средств и товароматериальных запасов. - Объяснительная записка, в которой описываются основные методы ведения бухгалтерского учета на предприятии. - Другие источники информации. Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL 2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL Societatea Comerciala "BAKIS" ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев