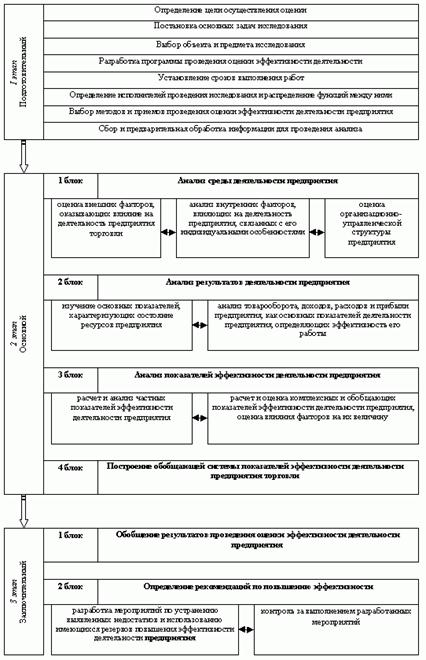

Производственная структура предприятия

Износ основных средств и амортизационные отчисления

Линейный способ начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции

Состав оборотных средств

Нормирование оборотных средств

Показатели использования оборотных средств

Состав персонала предприятия

Производительность труда

Навигация

Производственная структура предприятия

Оценка ресурсов предприятия ООО "Стелла"

85960

знаков

16

таблиц

0

изображений

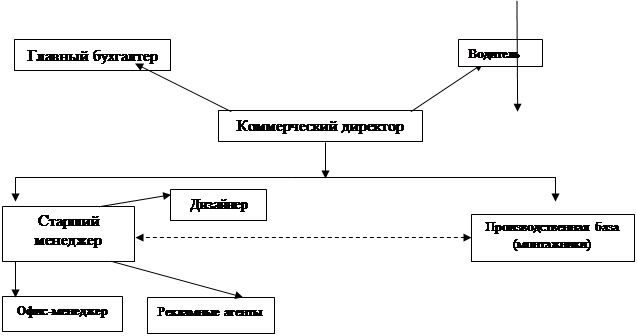

1.2 Производственная структура предприятия

ООО ”Стелла” было образовано в 2000 году. Учредители предприятия заключили договор с предприятием ”Пневмостроймашина” в городе Екатеринбурге, по которому обязуются производить и поставлять готовые детали, такие как валы, распределители, втулки, клапаны, корпуса и другие, для пневмомашин. Предприятие ООО ”Стелла” получает заготовки (отливки, поковки, штамповки) с завода ” Ижмаш”. В дальнейшем из этих заготовок путем механической обработки получают готовые детали.

Предприятие ООО ”Стелла” организовано с неполным циклом производства, так как оно не имеет своих заготовительных цехов (литейных, кузнечных и др.), а получает заготовки от специализированного предприятия. Для осуществления производственных процессов на предприятии созданы основные и вспомогательные цехи и обслуживающие хозяйства, которые составляют его производственную структуру. В цехах, участках, лабораториях изготавливается, проходит контрольные проверки, испытания основная продукция, выпускаемая предприятием, комплектующие изделия, запасные части для обслуживания и ремонта в процессе эксплуатации.

Основной структурной производственной единицей является цех. Он наделяется определенной производственной и хозяйственной самостоятельностью, является обособленной в организационном, техническом и административном отношениях производственной единицей и выполняет закрепленные за ним производственные функции. Каждый цех получает от заводоуправления единое плановое задание, регламентирующее объем выполняемых работ, качественные показатели и предельные затраты на запланированный объем работ. На предприятии ООО ”Стелла” цехи подразделяются на основные, вспомогательные и подсобные.

К цехам основного производства относятся цехи, изготовляющие основную продукцию предприятия. Основные цехи предприятия ООО ”Стелла” делятся на обрабатывающие (механические, термические) и сборочные (комплектация изделий).

Задача вспомогательных цехов – изготовление инструментальной оснастки для производственных цехов предприятия, производство запасных частей для заводского оборудования и энергетических ресурсов. Важнейшими из этих цехов являются инструментальные, ремонтные, энергетические.

Подсобные – цехи, изготовляющие тару для упаковки продукции, выполняющие консервацию продукции, ее упаковку, погрузку и отправку потребителю.

Организация цехов, в рамках которых осуществляется производственный процесс, определяется двумя основными факторами – формой специализации и структурными особенностями построения технологических процессов. На предприятии ООО ”Стелла” предметный тип структуры. Цехи специализируются на изготовлении определенного изделия (корпусные детали, детали типа тел вращения, детали зубчатых передач и т. д), применяя при этом различные технологические операции. Подобное построение создает возможность организации предметно – замкнутых цехов, в которых выполняются разнообразные технологические процессы.

ГЛАВА 2. Основные фонды предприятия

2.1 Состав основных средств и нематериальных активов

Основные средства, фонды – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Состав.

Основные фонды различают по многим признакам, но, прежде всего в зависимости от характера участия основных фондов в сфере материального производства. Основные фонды делятся на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Классификация.

Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве. В соответствии с Общероссийским классификатором основные фонды по их назначению подразделяют на следующие виды:

1. Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

2. Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

4. Машины и оборудование. В эту группу входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются подгруппы:

· силовые машины и оборудование (паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели внутреннего сгорания и другие, первичные и вторичные двигатели);

· рабочие машины и оборудование (станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины, и оборудование);

· измерительные и регулирующие предметы;

· вычислительная техника;

· прочие.

5. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д.

6. Инструмент. Сюда относятся инструменты режущие, давящие, ударные и другие.

7. Производственный и хозяйственный инвентарь и принадлежности. Инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

8. Многолетние насаждения.

9. Рабочий репродуктивный скот.

10. Капитальные затраты на улучшение земель и прочие основные средства.

Не все элементы основных фондов играют одинаковую роль в процессе производства. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на:

¨ активные – рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции;

¨ пассивные – другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции, обеспечивающие нормальное функционирование активных элементов основных фондов.

Таблица 1 Состав и структура основных фондов предприятия ООО ”Стелла”

| Группа основных средств | На начало 2005 | На конец 2005 | Изменения | |||

| Сумма | Уд.вес | Сумма | Уд.вес | Сумма | Уд.вес | |

| Основные производственные фонды | 8130 | 1 | 9250 | 1 | ||

| в том числе: | ||||||

| - здания | 3084 | 0,38 | 3309 | 0,36 | 225 | - 0,02 |

| - сооружения | 537 | 0,067 | 559 | 0,06 | 22 | - 0,007 |

| - передаточные устройства | 289 | 0,036 | 258 | 0,028 | - 31 | - 0,008 |

| - оборудование | 3260 | 0,4 | 4107 | 0,44 | 847 | 0,04 |

| - транспорт | 437 | 0,054 | 375 | 0,04 | - 62 | - 0,014 |

| - инструменты | 370 | 0,045 | 427 | 0,046 | 57 | 0,001 |

| - инвентарь | 153 | 0,018 | 115 | 0,012 | - 38 | - 0,006 |

| Основные непроизводственные фонды | — | — | — | — | — | — |

| Всего | 8130 | 9250 | ||||

Из таблицы следует, что стоимость основных производственных фондов за 2005 год увеличилась на 1120 тыс. руб. В 2005 году на предприятии была произведена реконструкция сборочного цеха и достройка дорог, что привело к увеличению их стоимости. Передаточные устройства, транспорт, инвентарь в процессе эксплуатации утратили часть своей стоимости. В результате того, что предприятие ООО ”Стелла ” приобрело в 2005 году 5 новых станков и режущий инструмент, стоимость основных средств предприятия увеличилась. Удельный вес активной части основных фондов в течение 2005 года увеличился с 0,535 до 0,554, или на 774 950 рублей, что способствует росту производственных мощностей, повышению производительности труда, увеличению объема производства. Однако повышение доли активной части должно быть экономически обосновано, так как рост эффективности основного капитала обеспечивается только при соблюдении определенных пропорций, т. е. при таком соотношении, когда увеличение доли активной части не сопровождается вынужденным снижением его уровня использования или ухудшением условий труда вследствие высокой плотности оборудования.

Помимо материальных основных фондов (все вышеперечисленные) предприятие ООО ”Стелла” владеет нематериальными основными фондами. К ним относятся компьютерное программное обеспечение, базы данных, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Процесс воспроизводства основного капитала представляет собой основу жизнедеятельности и эффективности производства. Его движение регулируется и контролируется на всех уровнях управления хозяйством. Важнейшими воспроизводственными характеристиками оборота основных фондов являются показатели их прироста, обновления и выбытия.

Таблица 2 Движение основных фондов на предприятии ООО ” Стелла”

| Группа ОС | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года |

| Тыс.руб | Тыс.руб | Тыс.руб | Тыс.руб | |

| 2004 | 7250 | 1080 | 200 | 8130 |

| 2005 | 8130 | 1450 | 330 | 9250 |

Коэффициент прироста отражает увеличение основных средств за рассматриваемый период:

Кпр = ОСв / ОСн. г,

где Кпр - коэффициент прироста;

ОСв – стоимость вводимых основных средств, тыс. руб.;

ОСн. г – стоимость основных средств на начало года, тыс. руб.;

Степень обновления производственного аппарата измеряется коэффициентом обновления:

Коб. = ОСв / ОСк.г,

где Коб. – коэффициент обновления;

ОСк.г – стоимость основных средств на конец года, тыс. руб.;

Коэффициент выбытия основных средств:

Кл = ОСл / ОСн.г,

где Кл – коэффициент обновления;

ОСл –стоимость выбывших из эксплуатации основных средств, тыс.руб.

Таблица 3 Показатели движения основных фондов на предприятии ООО ”Стелла”.

| Показатели | 2004 год | 2005 год |

| Коэффициент прироста | 0,15 | 0,18 |

| Коэффициент обновления | 0,13 | 0,16 |

| Коэффициент выбытия | 0,024 | 0,036 |

Данные таблицы показывают, что коэффициенты прироста, обновления и выбытия увеличились в 2005 году по сравнению с 2004 на 0.03, 0.03 и 0,012 соответственно. Увеличение уровня обновления основных средств в условиях расширения промышленно – производственного потенциала обеспечивается в большей степени за счет роста парка оборудования и в меньшей степени за счет ликвидации устаревшей техники.

Похожие работы

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

... как внутри страны, так и за рубежом; • подготовка и организация командировок специалистов предприятия за рубеж, подготовка и проведение деловых переговоров, участие в заключении внешнеторговых контрактов; • обеспечение приема иностранных партнеров, клиентов, специалистов; • ведение валютно-финансовых операций, организация соответствующего учета на основе автоматизированной системы сбора, ...

0 комментариев