Производственная структура предприятия

Износ основных средств и амортизационные отчисления

Линейный способ начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции

Состав оборотных средств

Нормирование оборотных средств

Показатели использования оборотных средств

Состав персонала предприятия

Производительность труда

Навигация

Производительность труда

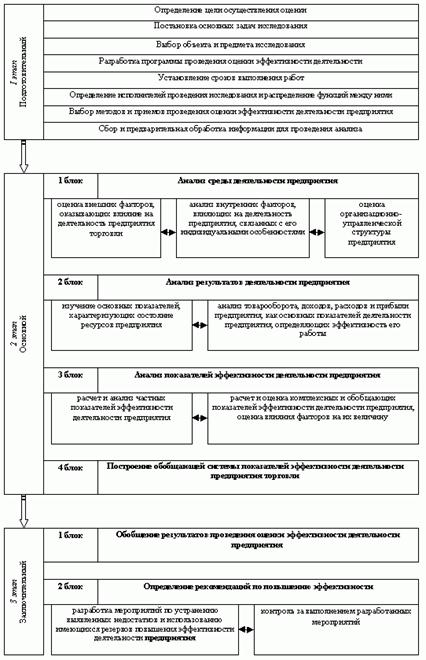

Оценка ресурсов предприятия ООО "Стелла"

85960

знаков

16

таблиц

0

изображений

4.3 Производительность труда

Производительность труда – важнейший экономический показатель, служащий для определения результативности трудовой деятельности как одного работника, так и коллектива предприятия.

Производительность труда измеряется сопоставлением результатов труда в виде объема произведенной продукции с затратами труда. В зависимости от прямого или обратного соотношения этих величин существует два показателя: выработка и трудоемкость.

Наиболее распространенным и универсальным показателем является выработка продукции. Она определяется отношением количества производимой продукции к затратам рабочего времени на производство этой продукции (Q / Т). В зависимости от того, в каких единицах выражены затраты рабочего времени (количестве отработанных человеко-часов, человеко-дней, среднесуточной численности промышленно-производственного персонала), различают показатели часовой, дневной и выработки на одного человека.

Величина, обратная выработке – трудоемкость. Трудоемкость показывает, сколько времени требуется для производства единицы продукции (Т/Q).

Таблица 15

Показатели производительности труда на предприятии

ООО ” Стелла”

| Показатель | 2004 год | 2005 год | изменения |

| Товарная продукция, тыс. руб. | 38762 | 45143 | +6381 |

| Среднесписочная численность, чел. | 103 | 96 | -7 |

| В том числе рабочих | 77 | 70 | -7 |

| Удельный вес рабочих | 0,74 | 0,73 | -0,01 |

| Отработано дней одним рабочим за год | 217 | 220 | +3 |

| Средняя продолжительность рабочего дня, часов | 7,5 | 7,6 | +0,1 |

| Фонд рабочего времени, часов | 1627,5 | 1672 | +44,5 |

| Среднечасовая выработка, тыс. руб./ человекочас | 0,31 | 0,38 | +0,07 |

| Среднедневная выработка, тыс. руб./ человекодень | 2,32 | 2,9 | +0,58 |

| Среднегодовая выработка ,тыс. руб. на человека | 503,4 | 644,9 | +141,5 |

| Удельная трудоемкость на 1 тыс. руб., ч. | 3,2 | 2,6 | -0,6 |

Из данных таблицы 15 видно, что улучшились показатели использования трудовых ресурсов: число отработанных дней одним рабочим увеличилось в 2005 году по сравнению с 2004 годом на 3 дня, средняя продолжительность рабочего дня увеличилась на 0,1 часа. Это привело к тому, что общее количество отработанного времени одним рабочим увеличилось с 1627,5 часов в год до 1672 часов в год. Среднечасовая выработка в 2005 году по сравнению с 2004 годом увеличилась на 70 рублей, что свидетельствует об увеличении производительности труда. Так как среднедневная и среднегодовая выработки находятся в прямой зависимости от среднечасовой выработки, то они увеличились на 580 и 141500 рублей соответственно. Важным фактором повышения производительности труда в 2005 году является снижение трудоемкости продукции на 0,6 часа. На эти изменения повлияло увеличение выпуска продукции за счет более полного использования производственных мощностей и сокращения затрат труда на ее производство путем внедрения более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства. За счет роста производительности труда произошло высвобождение численности производственных рабочих на 7 человек.

4.4 Системы и формы оплаты труда на предприятии

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Заработная плата – это вознаграждение работников за труд и его конечные результаты.

Отдельными элементами организации оплаты труда являются формирование фонда оплаты труда, тарифная система, формы и системы заработной платы.

Фонд оплаты труда включает все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, окладам, премии, доплаты и все виды надбавок.

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда: сдельная – оплата за каждую единицу продукции или выполненный объем работ и повременная – оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

На предприятии ООО ”Стелла” для рабочих используется простая сдельная форма оплаты труда. Труд оплачивается по расценкам за единицу произведенной продукции. Сначала высчитывается индивидуальная сдельная расценка за единицу продукции. Общий заработок рабочего определяется умножением сдельной расценки на количество произведенной продукции за расчетный период, что повышает заинтересованность работников в увеличении индивидуальной производительности труда.

Также на предприятии для рабочих используется повременно – премиальная система оплаты труда. В соответствии с данной системой рабочий сверх оплаты в соответствии с отработанным временем получает премию за обеспечение определенных количественных и качественных показателей, однако в силу того, что труд может быть простым и сложным, низко- и высококвалифицированным, необходима дифференциация оплаты труда, которая осуществляется с помощью тарифных систем.

Тарифная сетка – это соотношение тарифных ставок по разрядам. На предприятии ООО ”Стелла” предусмотрена 6-ти разрядная сетка с соотношением ставок крайних разрядов 1:2,63.

| Тарифные разряды | 1 | 2 | 3 | 4 | 5 | 6 |

| Тарифные коэффициенты | 1,0 | 1,3 | 1,69 | 1,96 | 2,27 | 2,63 |

Размер тарифной ставки первого разряда устанавливается генеральным директором и периодически пересматривается в зависимости от роста потребительских цен. Ставки работников остальных разрядов тарифной сетки устанавливаются путем умножения тарифной ставки первого разряда на соответствующий тарифный коэффициент.

Для специалистов, служащих и руководителей на предприятии ООО ”Стелла” используется система должностных окладов. Должностной оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Труд руководителей оценивается по результатам работы всего коллектива, по степени выполнения возложенных на них функций, достигнутому уровню организации труда. А труд специалистов и служащих – исходя из объема, полноты, качества и своевременности выполнения должностных обязанностей. Премии начисляются за основные результаты хозяйственной деятельности.

Не менее важную роль при формировании заработной платы играют надтарифные условия. Они учитывают особые условия труда работника. Для этого применяется система доплат и надбавок. К ним относят:

1. компенсационные доплаты - они связаны с условиями труда работников и характером их работы. Это доплаты за работу:

а) во вредных и тяжелых условиях;

б) в ночное время;

в) сверхурочное время;

г) в выходные и праздничные дни;

д) за разъездной характер работы и др.

2. стимулирующие выплаты - это доплаты и надбавки за:

а) профессиональное мастерство и высокую квалификацию;

б) совмещение профессий и должностей;

в) выслугу лет и стаж работы;

г) допуск к государственной тайне и др.

Компенсационные доплаты и стимулирующие выплаты характеризуют работу конкретного работника и учитываются в составе себестоимости продукции предприятия. Некоторые из них выплачиваются в виде разовых сумм, на другие устанавливается определенная сумма или % от тарифной ставки (оклада). Приказ на такие доплаты, как за профессиональное мастерство, за совмещение профессии, устанавливается, как правило, приказом по предприятию на весь год.

Кроме компенсационных доплат и стимулирующих выплат работники могут премироваться за достижение определенных показателей в работе:

а) выполнение тематических задач;

б) качество работы;

в) выполнение плана работ;

г) культура производства;

д) лимит по браку.

Источником премий является прибыль предприятия.

ЗАКЛЮЧЕНИЕ

Оценка ресурсов предприятия показала, что эффективность их использования в 2005 году по сравнению с 2004 годом улучшилась.

Стоимость основных производственных фондов за 2005 год увеличилась на 1120 тыс. руб. Удельный вес активной части основных фондов в течение 2005 года увеличился с 0,535 до 0,554, или на 774 950 рублей, что способствует росту производственных мощностей, повышению производительности труда, увеличению объема производства. Коэффициенты прироста, обновления и выбытия увеличились в 2005 году по сравнению с 2004 на 0.03, 0.03 и 0,012 соответственно. Увеличение уровня обновления основных средств в условиях расширения промышленно – производственного потенциала обеспечивается в большей степени за счет роста парка оборудования и в меньшей степени за счет ликвидации устаревшей техники. Фондоотдача основных фондов в 2005 году по сравнению с 2004 годом увеличилась на 0,3 рубля, фондоемкость уменьшилась на 0,012 рубля, что говорит об эффективном использовании основных производственных фондов. Рост фондоотдачи произошел вследствие таких факторов, как увеличение времени работы оборудования и увеличения производительности труда. Также произошло увеличение фондовооруженности со 101 рубля до 122,28 рублей. Увеличение данного показателя произошло в основном за счет роста стоимости основных фондов и уменьшения числа производственных рабочих.

За год оборотные средства предприятия с 12925 тыс. руб. увеличились до 13678 тыс. руб. или на 6%. Вместе с этим общая доля затрат в незавершенном производстве упала, что является положительным результатом. Оборачиваемость оборотных средств предприятия ООО ”Стелла” за 2005 год ускорилась на 5,7 дня – с 106,7 до 101. Средства, вложенные в анализируемом периоде в оборотные активы проходят полный цикл и снова принимают денежную форму на 5,7 дней раньше, чем в предыдущем году. Это привело к увеличению коэффициента оборачиваемости оборотных средств на 0,2 оборота и к снижению коэффициента загрузки средств на 0,02 коп. Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: увеличения выручки на 6381 тыс. руб и увеличения среднего остатка оборотных средств на 1171,3 тыс. руб. В результате высвободились средства в размере 119116,3 тыс. руб.

Численность производственного персонала в 2005 году по сравнению с 2004 годом уменьшилась на 7 человек. Самую малую долю численности составляют руководители – 4,8%, что говорит о высоком уровне их профессиональной подготовке и ориентации. Незначительно изменилась структура специалистов и служащих. Напряжение в обеспечении предприятия трудовыми ресурсами было снято за счет более полного использования имеющейся рабочей силы, роста производительности труда. Уменьшение числа уволившихся по собственному желанию в 2 раза и уменьшение коэффициента оборота по выбытию на 0,04 произошло за счет проведения предприятием ряда изменений, коснувшихся в первую очередь совершенствования условий и системы оплаты труда. Положительной тенденцией является уменьшение коэффициента текучести кадров на 0,047, это произошло из–за улучшения трудовой дисциплины и количества увольнений по собственному желанию. Важно отметить наметившуюся тенденцию к стабилизации кадрового состава, об этом свидетельствует коэффициент постоянства персонала предприятия, увеличившийся на 0,09 и коэффициент оборота по приему, уменьшившийся на 0,034. Улучшились показатели использования трудовых ресурсов: число отработанных дней одним рабочим увеличилось в 2005 году по сравнению с 2004 годом на 3 дня, средняя продолжительность рабочего дня увеличилась на 0,1 часа. Это привело к тому, что общее количество отработанного времени одним рабочим увеличилось с 1627,5 часов в год до 1672 часов в год. Среднечасовая выработка в 2005 году по сравнению с 2004 годом увеличилась на 70 рублей, что свидетельствует об увеличении производительности труда. Важным фактором повышения производительности труда в 2005 году является снижение трудоемкости продукции на 0,6 часа. На эти изменения повлияло увеличение выпуска продукции за счет более полного использования производственных мощностей и сокращения затрат труда на ее производство путем внедрения более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства. За счет роста производительности труда произошло высвобождение численности производственных рабочих на 7 человек.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Новое знание, 2002. – 704 с.

2. Зайцев Н. Л. Экономика промышленного предприятия. – М.: ИНФРА-М, 2001. – 358 с.

3. Грузинов В. П. Экономика предприятия. – М.: ЮНИТИ-ДАНА, 2002. – 795 с.

4. Швандар В. А, Горфинкель В. Я. Экономика предприятия. – М.: ЮНИТИ-ДАНА, 2003. – 718 с.

5. Пелих А. С. Экономика предприятия и отрасли промышленности. – Ростов н / Д: ”Феникс”, 2001. – 544 с.

6. Сафронов Н. А. Экономика предприятия. – М.:Юристь, 2002. – 608 с.

Похожие работы

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

... как внутри страны, так и за рубежом; • подготовка и организация командировок специалистов предприятия за рубеж, подготовка и проведение деловых переговоров, участие в заключении внешнеторговых контрактов; • обеспечение приема иностранных партнеров, клиентов, специалистов; • ведение валютно-финансовых операций, организация соответствующего учета на основе автоматизированной системы сбора, ...

0 комментариев