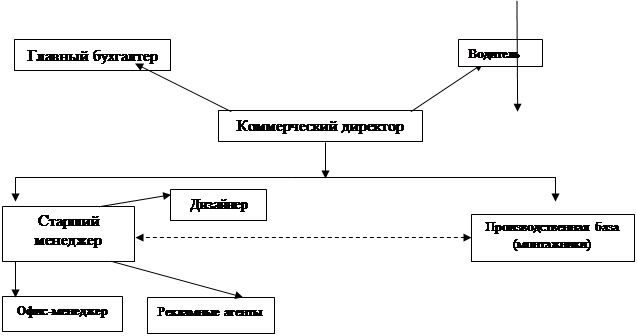

Производственная структура предприятия

Износ основных средств и амортизационные отчисления

Линейный способ начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции

Состав оборотных средств

Нормирование оборотных средств

Показатели использования оборотных средств

Состав персонала предприятия

Производительность труда

Навигация

Показатели использования оборотных средств

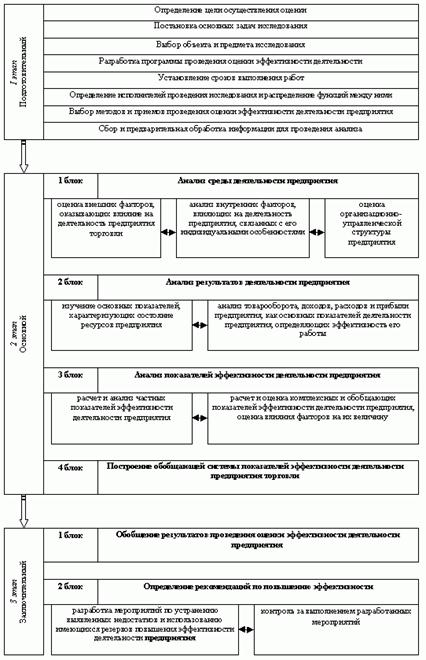

Оценка ресурсов предприятия ООО "Стелла"

85960

знаков

16

таблиц

0

изображений

3.3 Показатели использования оборотных средств

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле:

О = С: (Т/ Д),

где С - остатки оборотных средств (средние или на определенную дату);

Т - объем товарной продукции;

Д - число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле:

Ко = Т / С

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз = С / Т

Коэффициент загрузки оборотных средств показывает величину оборотных средств, приходящихся на единицу реализованной продукции.

Изменение оборачиваемости средств является путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств является ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть:

· Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

· Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Таблица 11 Показатели оборачиваемости оборотных средств предприятия ООО ”Стелла”

| Показатели | 2004 год | 2005 год | Изменения |

| Выручка, тыс. руб. | 38762 | 45143 | +6381 |

| Себестоимость реализованной прод., тыс.р. | 21658,3 | 20897,6 | -1568,7 |

| Количество дней анализируемого периода | 360 | 360 | - |

| Однодневная выручка, тыс. руб. | 107,7 | 125,4 | +17,3 |

| Средний остаток оборотных средств,тыс.руб. | 11487,3 | 12658,6 | +1171,3 |

| Продолжительность одного оборота, дн. | 106,7 | 101 | +5,7 |

| Коэффициент оборачиваемости, обороты | 3,4 | 3,6 | +0,2 |

| Коэффициент загрузки средств в обороте, руб. | 0,3 | 0,28 | -0,02 |

Из таблицы следует, что оборачиваемость оборотных средств предприятия ООО ”Стелла” за год ускорилась на 5,7 дня – с 106,7 до 101 дня. Это привело к увеличению коэффициента оборачиваемости оборотных средств на 0,2 оборота и к снижению коэффициента загрузки средств на 0,02 руб.

Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: увеличения выручки на 6381 тыс. руб и увеличения среднего остатка оборотных средств на 1171,3 тыс. руб.

Относительное высвобождение оборотных средств:

Д ОС = C Ч ( Оо – Оп ),

где Д ОС – относительное высвобождение оборотных средств, тыс.руб.

С – себестоимость реализованной продукции, тыс. руб.

Оо, Оп – продолжительность одного оборота в отчетном году и в предыдущем году соответственно.

Д ОС = 20897,6 Ч (106,7 – 101) = 119116,3 тыс. руб.

Эффективность использования оборотных средств в итоге находит свое выражение в уменьшении величины их потребности, что предполагает сокращение времени, в течение которого оборотные средства отвлечены. Ускорение оборачиваемости оборотных средств снижает дополнительную потребность в них.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

На повышение эффективности использования оборотных средств на предприятии ООО ”Стелла” повлияло:

1. Рациональная организация производственных запасов. Основные пути сокращения производственных запасов сводятся к их рациональному использованию: ликвидации сверхнормативных запасов материалов, замены дефицитного сырья на более дешевое, совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта и т. д. В результате проведения организационно-технических мероприятий сокращаются среднесуточный расход материальных ценностей и интервал между поставками, и следовательно, потребность в оборотных средствах.

2. Сокращение времени пребывания оборотных средств в незавершенном производстве. Достигается путем совершенствования организации производства, улучшением применяемой техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

3. Рациональная организация сбыта готовой продукции. Пребывание оборотных средств в сфере обращения не способствуют созданию нового продукта. Излишнее отвлечение их в сферу обращения - отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются, рациональная организация сбыта готовой продукции, применении прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Глава 4. Персонал организации

Создание производства всегда связано с людьми, работающими на предприятии. Правильные принципы организации производства, оптимальные системы и процедуры играют важную роль. Однако производственный успех зависит от конкретных людей, их знаний, компетентности, квалификации, дисциплины, мотиваций, способности решать проблемы, восприимчивости к обучению.

В то же время трудовые отношения – едва ли не самая сложная проблема предпринимательства. Трудовые отношения охватывают широкий круг проблем, связанных с организацией трудового процесса, подготовкой и набором кадров, выбором оптимальной системы заработной платы, созданием отношений социального партнерства на предприятии.

Похожие работы

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

... как внутри страны, так и за рубежом; • подготовка и организация командировок специалистов предприятия за рубеж, подготовка и проведение деловых переговоров, участие в заключении внешнеторговых контрактов; • обеспечение приема иностранных партнеров, клиентов, специалистов; • ведение валютно-финансовых операций, организация соответствующего учета на основе автоматизированной системы сбора, ...

0 комментариев