Производственная структура предприятия

Износ основных средств и амортизационные отчисления

Линейный способ начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции

Состав оборотных средств

Нормирование оборотных средств

Показатели использования оборотных средств

Состав персонала предприятия

Производительность труда

Навигация

Износ основных средств и амортизационные отчисления

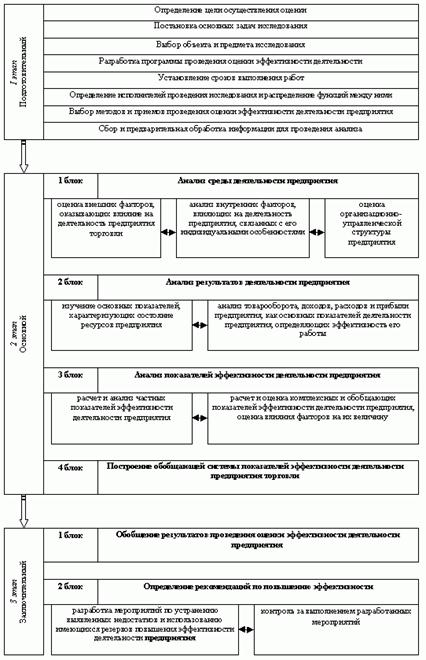

Оценка ресурсов предприятия ООО "Стелла"

85960

знаков

16

таблиц

0

изображений

2.2 Износ основных средств и амортизационные отчисления

В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, то есть изнашиваются. Износ – стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических свойств, а вследствие этого – стоимости.

Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды). Что касается действующих основных фондов, то их физический износ зависит от ряда, от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред, от качества ухода, от квалификации рабочих и их отношения к основным фондам.

Сущность морального износа состоит в уменьшении стоимости основных фондов (машин, оборудования) в результате появления современных, производительных и экономичных их видов. Использование морально устаревшей таким образом техники становится неэффективным, и она должна быть до наступления срока ее физического износа заменена новой или подвергнута модернизации.

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимости ее переносится на вновь созданный продукт. Указанная часть стоимости машины включается в затраты на производство продукции в виде амортизации.

Износ и амортизация не являются тождественными понятиями. Амортизация в денежной форме выражает износ основных фондов. Она может не совпадать с размером износа в отдельные промежутки года, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в промышленности – это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она выполняет следующие основные задачи:

¨ позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране

¨ характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства

¨ создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Величиной, влияющей на расчет амортизационных отчислений, является норма амортизации. Норма амортизации – главный рычаг амортизационной политики. Посредством нормы регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средств труда, выраженное в процентах.

Для целей бухгалтерского учета для начисления амортизации по объектам основных средств используются четыре метода. Предприятие самостоятельно может выбрать способ начисления амортизации. Обязательным условием является применение одного из способов по группе однородных объектов в течение всего срока полезного использования. Срок полезного использования – период, в течение которого использование объекта основных средств приносит доход организации.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Амортизация объекта основных средств производится одним из следующих способов начисления амортизационных отчислений по группам однородных объектов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме числа лет полезного использования;

- способ списания стоимости пропорционально объему продукции.

В целях бухгалтерского учета предприятия и организации могут начислять амортизацию нематериальных активов следующими способами:

- линейным;

- уменьшаемого остатка;

- списания стоимости пропорционально объему продукции (работ).

На предприятии ООО ”Стелла” на основные средства и нематериальные активы используется линейный метод начисления амортизации. Все основные средства предприятия, подлежащие амортизации делятся на 10 групп по сроку их полезного использования. В результате постановления правительства РФ от 1 января 2002 года N 1 ” О классификации основных средств, включаемых в амортизационные группы” на предприятии был произведен перерасчет амортизационных отчислений по принятым к учету до 01.01.2002 года основным средствам. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации).

Предприятие ООО ”Стелла” 15 декабря 2004 г. приобрело вертикально – сверлильный станок стоимостью 102300 руб. Согласно классификации основных средств, включаемых в амортизационные группы, срок службы данного основного средства свыше 10 лет до 15 включительно. Предприятие приняло решение об 11-летнем сроке службе данного основного средства. Рассчитаем амортизацию вертикально – сверлильного станка четырьмя возможными способами начисления амортизации в целях бухгалтерского учета.

Похожие работы

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

... как внутри страны, так и за рубежом; • подготовка и организация командировок специалистов предприятия за рубеж, подготовка и проведение деловых переговоров, участие в заключении внешнеторговых контрактов; • обеспечение приема иностранных партнеров, клиентов, специалистов; • ведение валютно-финансовых операций, организация соответствующего учета на основе автоматизированной системы сбора, ...

0 комментариев