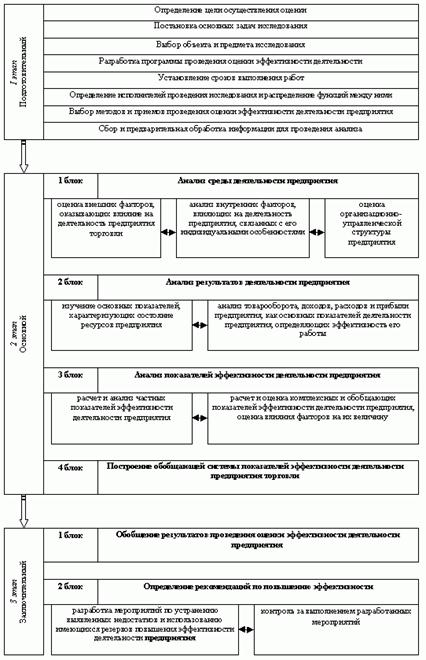

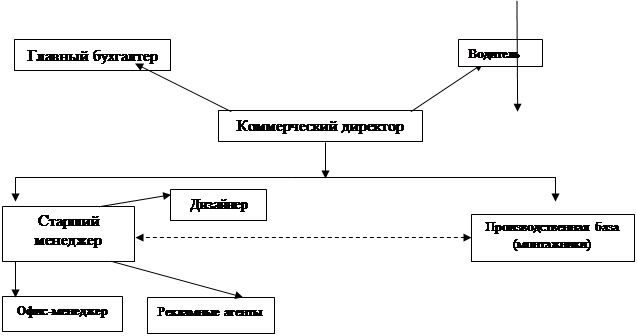

Производственная структура предприятия

Износ основных средств и амортизационные отчисления

Линейный способ начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции

Состав оборотных средств

Нормирование оборотных средств

Показатели использования оборотных средств

Состав персонала предприятия

Производительность труда

Навигация

Линейный способ начисления амортизации

Оценка ресурсов предприятия ООО "Стелла"

85960

знаков

16

таблиц

0

изображений

1. Линейный способ начисления амортизации.

Годовая сумма амортизации объекта основных средств определяется исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта.

Агод = ![]() ,

,

где Агод – годовая сумма амортизации;

С – первоначальная стоимость объекта основных средств.

НА = 1/11 Ч 100% = 9,09 %

Таблица 4 Линейный способ начисления амортизации

| годы | Агод, руб. | Накопленная амортизация, руб. | Остаточная стоимость, руб. | Ежемесячные отчисления, руб. |

| 2005 | 9300,00 | 9300,00 | 93000,00 | 775,00 |

| 2006 | 9300,00 | 18600,00 | 83700,00 | 775,00 |

| 2007 | 9300,00 | 27900,00 | 74400,00 | 775,00 |

| 2008 | 9300,00 | 37200,00 | 65100,00 | 775,00 |

| 2009 | 9300,00 | 46500,00 | 55800,00 | 775,00 |

| 2010 | 9300,00 | 55800,00 | 46500,00 | 775,00 |

| 2011 | 9300,00 | 65100,00 | 37200,00 | 775,00 |

| 2012 | 9300,00 | 74400,00 | 27900,00 | 775,00 |

| 2013 | 9300,00 | 83700,00 | 18600,00 | 775,00 |

| 2014 | 9300,00 | 93000,00 | 9300,00 | 775,00 |

| 2015 | 9300,00 | 102300,00 | 0,00 | 775,00 |

2. Метод уменьшаемого остатка.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основного средства на начало соответствующего года. Норма амортизации при данном способе может быть увеличена на коэффициент ускорения, устанавливаемый для эффективных видов машин и оборудования в высокотехнологичных отраслях. В отличие от линейного способа, способ уменьшаемого остатка приводит к тому, что сумма амортизационных отчислений уменьшается с каждым последующим годом использования основного средства, поэтому применение этого способа без коэффициента ускорения нецелесообразно.

Применим повышающий коэффициент для основных средств, работающих в условиях повышенной сменности (1,5).

НА = 9,09 Ч 1,5 = 13,64%

Таблица 5 Способ уменьшаемого остатка

| годы | Агод, руб. | Накопленная амортизация, руб. | Остаточная стоимость, руб. | Ежемесячные отчисления, руб. |

| 2005 | 13950,00 | 13950,00 | 88350,00 | 1162,50 |

| 2006 | 12047,73 | 25997,73 | 76302,27 | 1003,98 |

| 2007 | 10404,86 | 36402,58 | 65897,42 | 867,07 |

| 2008 | 8986,01 | 45388,59 | 56911,41 | 748,83 |

| 2009 | 7760,65 | 53149,24 | 49150,76 | 646,72 |

| 2010 | 6702,38 | 59851,62 | 42448,38 | 558,53 |

| 2011 | 5788,42 | 65640,03 | 36659,97 | 482,37 |

| 2012 | 4999,09 | 70639,12 | 31660,88 | 416,59 |

| 2013 | 4317,39 | 74956,51 | 27343,49 | 359,78 |

| 2014 | 3728,66 | 78685,17 | 23614,83 | 310,72 |

| 2015 | 3220,20 | 81905,37 | 20394,63 | 268,35 |

Бухгалтерские документы не отвечают на вопрос, что делать с остатком 20394,63 руб.

Похожие работы

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

... как внутри страны, так и за рубежом; • подготовка и организация командировок специалистов предприятия за рубеж, подготовка и проведение деловых переговоров, участие в заключении внешнеторговых контрактов; • обеспечение приема иностранных партнеров, клиентов, специалистов; • ведение валютно-финансовых операций, организация соответствующего учета на основе автоматизированной системы сбора, ...

0 комментариев