Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

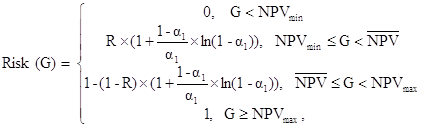

Оценка вероятности неблагоприятных событий

Методы оценки вероятности рисковых событий и последствий их наступления

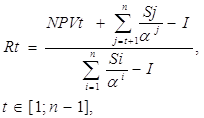

Особенности оценки эффективности проекта в условиях риска

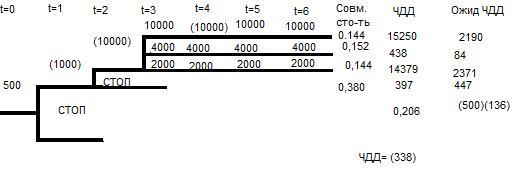

Анализ вероятностных распределений потоков платежей

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Внутренняя норма доходности (ВНД)

Анализ проектных рисков

Навигация

Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

Оценка рисков инвестиционного проекта: качественный и количественный подходы

85723

знака

9

таблиц

10

изображений

1.1 Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

Все методы, применяемые для оценки рисков проекта можно условно разделить на качественные и количественные.

Качественный подход предполагает выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е.:

установление потенциальных источников риска;

выявление рисков проекта;

описание рисков проекта;

классификация рисков проекта;

выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

Цель: идентификация рисков проекта.[1]

В процессе анализа необходимо руководствоваться тремя основными правилами: выделять простые риски, учитывать зависимые и независимые риски, понимать, какие риски являются устранимыми, а какие — неустранимыми.

Для анализа причины возможных рисков необходимо собрать большую информацию из разных источников: финансовой отчетности, маркетинговых исследований, схем организационно-управленческой структуры и др. Затем нужно разработать систему мер по нейтрализации и минимизации рисков — таких, как:

создание резервов на непредвиденные расходы;

проведение маркетинговых исследований, которые позволяют приблизить прогноз объемов и цен продаж к реальности;

страхование;

включение в договоры с контрагентами дополнительных условий, которые позволяют переложить риск на других лиц или распределить его.[2]

Качественный анализ проводят для получения данных, позволяющих потенциальным партнерам принять решение о целесообразности участия в проекте и выработать антирисковые мероприятия для защиты от возможных финансовых потерь. Процедура качественного анализа, по существу, должна привести к количественному результату — стоимостной оценке как негативных последствий идентифицированных рисков, так и разработанных антирисковых мероприятий. Это базируется на выявлении проектных рисков. Таким образом, первая задача качественного подхода — идентифицировать возможные виды проектных рисков, свойственных анализируемому проекту. Кроме того, необходимо определить и описать причины и факторы, влияющие на уровень каждого вида риска, описать и дать стоимостную оценку всех возможных его последствий и предложить систему антирисковых мероприятий, рассчитав их стоимостный эквивалент.

Результаты качественного анализа рисков обычно содержат значительный объем полезной информации, включая обнаружение первопричин рисков, определение приносимого ущерба и т.д.

Полученные результаты целесообразно свести в табл. 1.

Таблица 1. Результаты выявления проектных рисков

| Наименование риска | Причина (факторы) риска | Последствия и возможный ущерб | Меры по предотвращению, приближенная оценка их стоимости |

В такой таблице удобно группировать риски в соответствии с фазами (стадиями) жизненного цикла инвестиционного проекта: прединвестиционной, инвестиционной, эксплуатационной.

Также в таблицу можно вносить информацию, определяющую контекст риска:

условия;

ограничения;

обстоятельства;

допущения;

влияющие факторы;

взаимозависимости рисков;

подвергающихся риску владельцев собственности;

факторы, вызывающие беспокойство проектной группы.

Очень часто оказывается, что одна установленная причина риска влечет за собой множество последствий. Также возможно, что риски взаимосвязаны между собой, поэтому последствие одного проектного риска может оказаться причиной другого. Такие ситуации должны также отражаться в контексте рисков для учета их коррелированности при принятии решений в ходе анализа и планирования рисков. Исчезновение одного риска может привести в ликвидации целой группы зависимых рисков и соответствующим изменениям в существовании рисков всего проекта.[3]

При проведении качественного анализа проектного риска могут быть использованы метод анализа уместности затрат и метод аналогий.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестициях, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход затрат может быть вызван одним из четырех основных факторов или их комбинациями:

первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

различие в производительности (отличие производительности от предусмотренной проектом);

увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Эти факторы могут быть детализированы. На базе типового перечня можно составить подробный контрольный перечень для каждого варианта проекта. Процесс утверждения ассигнований разбивается на стадии. Стадии утверждения должны быть связаны с проектными фазами и основываться на дополнительной информации о проекте по мере его разработки. На каждой стадии утверждения, получив информацию о высоком риске, назревшем для потребных средств, инвестор может принять решение о прекращении инвестиций.

Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.[4]

Метод аналогий. При анализе рискованности нового проекта (например, по строительству промышленного объекта) полезными могут оказаться сведения о последствиях воздействия подобных неблагоприятных факторов на другие столь же рискованные проекты. В сборе и обобщении такой информации все чаще инициативу проявляют авторитетные западные страховые компании, которые публикуют регулярные комментарии о тенденциях в наиболее важных зонах риска строительства промышленных объектов.

В России страховой бизнес недостаточно для этого развит, поэтому вопросами сбора и обобщением такой информации вынуждены заниматься непосредственно проектные организации. При использовании аналогов применяемые базы создаются на основе литературных источников, исследовательских работ проектных организаций, опросов менеджеров проектов и др.

Оперируя методом аналогий, следует проявлять осторожность, так как даже в самых тривиальных и известных случаях неудачного завершения проектов очень трудно создать предпосылки для будущего анализа, т.е. сформировать исчерпывающий и реалистический набор сценариев срыва проекта.

Наибольшую сложность представляют такие этапы инвестиционного анализа, как количественное определение величины риска и оценка эффективности проекта с учетом выявленных и измеренных рисков. В настоящее время в России нет целостной теории оценки проектных рисков. Одной из причин этого является, по-видимому, отсутствие длительного временного периода практической инвестиционной деятельности в рыночных условиях.[5]

Количественный подход предполагает численное определение отдельных рисков и риска проекта (решения) в целом. При этом определяются численные значения вероятности наступления рисковых событий и их последствий, проводится количественная оценка степени (уровня) риска, определяется также допустимый в данной конкретной обстановке уровень риска.

Количественная оценка вероятности наступления отдельных рисков и того, во что они могут обойтись, позволяет выделить наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом дальнейшего анализа для принятия решения о целесообразности реализации проекта.[6]

Количественный анализ рисков:

формализация неопределенности;

выбор методики оценки рисков конкретного проекта,

пошаговая оценка рисков проекта.

Цель: измерение рисков проекта.[7]

В исследованиях, посвященных проблеме риска, встречаются несколько подходов к определению количественной оценки риска, основные из них следующие:

статистический метод;

метод экспертных оценок;

комбинированный метод;

метод аналогий.

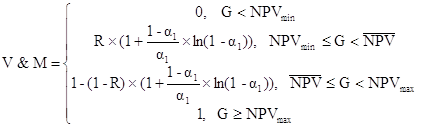

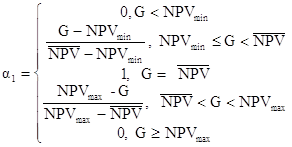

Поскольку под риском в инвестиционном анализе, как говорилось выше, понимается вероятность осуществления неблагоприятного события (сценария), количественная оценка риска чаще всего сводится к оценке величины соответствующей вероятности. В общем случае считается, что чем больше вероятность получения худших значений конечных результатов проекта, тем выше уровень риска, ассоциируемый с данным проектом.

В зависимости от способа определения величины вероятности можно выделить частотную и субъективную вероятность наступления неблагоприятного события. Величина частотной вероятности может быть получена с применением как статистического метода, так и метода аналогий.

Суть статистического метода заключается в том, что изучается статистика потерь и доходов, имевших место на данном или аналогичном производстве. Логика рассуждений такова: риск — это наступление случайного события; случайность — это то, что в сходных условиях происходит неодинаково, поэтому ее нельзя заранее предвидеть и прогнозировать; однако при большом количестве наблюдений за случайностями можно обнаружить, что они повторяются с определенной частотой (вероятностью). При статистическом методе устанавливается величина и частотность получения той или иной отдачи от инвестиций и составляется наиболее вероятный прогноз на будущее. Таким образом, для применения этого метода требуется наличие довольно большого массива наблюдений за соответствующими факторами риска проекта (ценами на реализуемую продукцию, величиной основных видов затрат, размером инвестиционных вложений и т.п.), который затем обрабатывается с помощью несложных математических методов. С математической точки зрения чем больше массив данных, тем достовернее оценка риска.

Субъективная вероятность рассчитывается на базе метода экспертных оценок и является предположением о наступлении неблагоприятного результата, которое основывается на индивидуальном суждении оценивающего (эксперта в данной области), на его личном опыте. Таким образом, экспертный метод основан на обработке мнений опытных предпринимателей или специалистов. Желательно, чтобы эксперты давали свои оценки вероятностей возникновения уровней потерь, но можно ограничиться получением оценок вероятностей допустимого, критического и катастрофического рисков. Если и это затруднительно сделать, то можно поставить экспертам вопрос о том, какие потери наиболее вероятны в данном виде предпринимательской деятельности. Специалист по аналогии с другими случаями и благодаря своей интуиции может оценить вероятность отдачи.

Преимущество такого способа оценки риска заключается в возможности его применения для неповторяющихся событий и в условиях отсутствия достаточного количества статистических данных, необходимых для выявления объективных вероятностей. В силу уникальности инвестиционных проектов и недостаточности временного периода наблюдений экспертный метод оценки рисков проекта с определением субъективной вероятности наступления неблагоприятных событий является основным в настоящее время для российских компаний.

Довольно часто на практике применяется также метод, являющийся комбинацией из статистического и экспертного методов определения риска.

На основании полученных вероятностей (частотных или субъективных) с помощью методов математической статистики рассчитываются основные показатели — дисперсия, стандартное отклонение, коэффициент вариации различных обобщающих показателей (например, индекса рентабельности инвестиций, чистой текущей стоимости проекта, бухгалтерской рентабельности инвестиций и др.).

Величина риска (степень риска) измеряется в этом случае показателями дисперсии, среднеквадратического отклонения и коэффициентом вариации. Принято считать: чем больше этот разброс значений результирующего показателя инвестиционного проекта от средней ожидаемой величины, тем выше риск данного инвестиционного проекта. Таким образом, величина риска связывается с колеблемостью, разбросом возможных эффектов проекта.

Четвертый способ определения частотной вероятности (по методу аналогий) уже рассматривался выше в рамках качественного подхода и может быть использован в обоих случаях.

Значения вероятностей, полученных с применением статистического метода и метода аналогий, называют объективными, так как точно такие же результаты могут быть получены любым другим лицом, повторившим расчетные процедуры.[8]

Похожие работы

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев