Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

Оценка вероятности неблагоприятных событий

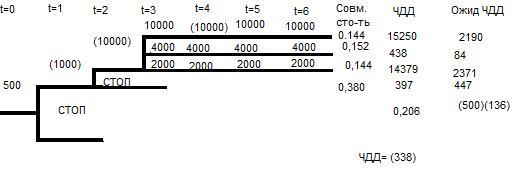

Методы оценки вероятности рисковых событий и последствий их наступления

Особенности оценки эффективности проекта в условиях риска

Анализ вероятностных распределений потоков платежей

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Внутренняя норма доходности (ВНД)

Анализ проектных рисков

Навигация

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Оценка рисков инвестиционного проекта: качественный и количественный подходы

85723

знака

9

таблиц

10

изображений

1.5 Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Эта методика позволяет определить уровень риска, разработать меры по его снижению, а также оценить его влияние на доходность по показателям экономической эффективности инвестиционной деятельности. Благодаря уникальному математическому аппарату предлагаемый подход к определению экономической эффективности инвестиционной деятельности можно охарактеризовать как инновационный. Он позволяет установить следующие функциональные зависимости:

• между начальным и конечным уровнем риска через величину снижения ожидаемых потерь и затрат на мероприятия, которая позволяет оценить насколько снизился риск и предусмотреть эффективность оптимального портфеля мероприятий;

• между внутренней нормой доходности и величиной уровня риска через чистый доход, уменьшение которого приводит к снижению ВНД;

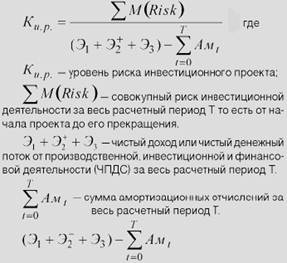

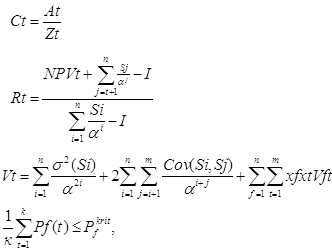

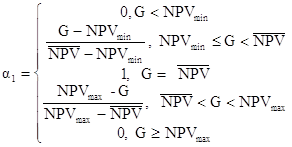

• между показателем уровня риска и нормой дохода за счет величин, участвующих в формулах, с помощью которых они рассчитываются. Первоначальный уровень инвестиционного риска определяется по формуле:

Оптимальная сумма покрытия потерь (риска) за весь расчетный период T.

Экономический смысл формулы заключается в том, что величина потерь от реализации рисковых событий, возникающих под воздействием факторов, не должна превышать оптимальную сумму покрытия. Оптимальная сумма покрытия представляет собой часть суммы чистого дохода за вычетом амортизационных отчислений, потому что они являются главным источником инвестиций в рамках собственных средств, направляемых на развитие, а точнее на обновление основных фондов. Амортизационные отчисления используются по двум направлениям, 70% из них предназначены исключительно для реновации, а 30% для обеспечения технического обслуживания, то есть ремонтные работы и т.п. На основе выше изложенного можно сделать выводы об уровне риска при возникновении тех или иных условий:

Если величина потерь не превышает сумму чистого дохода за вычетом амортизации, то уровень риска можно считать приемлемым;

Если величина потерь находится в пределах суммы чистого дохода и 30% от амортизации, выделяемой на техническое обслуживание, то уровень риска оценивается как средний;

Если величина потерь меньше или равна сумме чистого дохода и амортизационных отчислений, включая 70%, используемых на реновацию, то уровень риска является значительным;

Если величина потерь больше, чем сумма покрытия, то уровень риска характеризуется как катастрофический.

Графически предлагаемые условия ограничений можно представить в виде безразмерной шкалы уровня инвестиционного риска на рис. 1, значения которой колеблются от 0 до +∞, следующим образом:

Рис. 1. Безразмерная шкала уровня инвестиционного риска, где:

dрен — доля денежных средств, направляемых на реновацию, то есть обновление основных фондов;

dтех.обсл. — доля денежных средств, направляемых на техническое обслуживание основных фондов;

dам. — доля амортизационных отчислений в чистом доходе.[18]

Рассчитанный уровень риска позволяет судить о способности проекта покрыть ожидаемые потери из чистого дохода за весь расчетный период без учета дисконтирования. Если величина относительного показателя риска больше или равна 1, то риск выходит за рамки приемлемости, и, следовательно, возникает необходимость в разработке оптимального портфеля мероприятий.

Оптимальный портфель мероприятий представляет собой набор стратегий наименьших по стоимости с наибольшей вероятностью действия и величиной снижения потерь.

Критерии формирования оптимального портфеля мероприятий можно представить следующим образом:

Вероятность действия мероприятия должна быть максимальна возможной, то есть PMer → 99,9%;

Величина снижения потерь должна быть как можно больше;

Источник покрытия. Из всех предлагаемых способов для каждого из рисков в первую очередь рассматриваются те варианты, при которых затраты на мероприятия возмещаются за счет сторонних организаций (+Mer). И только в случае отсутствия таких предложений рассматриваются варианты покрытия затрат за счет собственных средств (-Mer)2;

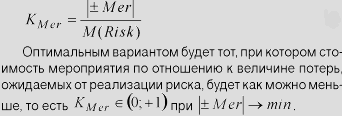

Стоимость мероприятия по отношению к величине потерь, ожидаемых от реализации риска, должна быть как можно меньше. Оценку отношения стоимости мероприятия к величине потерь предлагается осуществить с помощью коэффициента эффективности мероприятия:

Если стоимость мероприятия, возмещаемого сторонней организацией, превышает величину ожидаемых потерь и является одним единственным вариантом среди таковых, должно быть принято решение в его пользу. Может возникнуть и такая ситуация, при которой стоимость мероприятия, возмещаемая из собственных средств, превысит величину потерь и будет одним единственным способом для его устранения. В этом случае принимается положительное решение по отношению к мероприятию, так как в связи с постоянно меняющимися условиями потери от реализации риска могут возрасти.

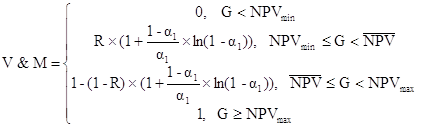

На основе параметров оптимального портфеля мероприятий можно рассчитать конечный показатель уровня риска по следующей формуле:![]()

![]() [19]

[19]

Зная первоначальный и конечный показатель уровня риска можно переходить к определению ставки сравнения или, как ее еще называют, нормы дисконта.

Норма дисконта равна приемлемой для инвестора норме дохода на капитал, то есть доход, который позволит заемщику и покрыть затраты на производство, и вернуть кредит, а также причитающиеся по нему проценты и формировать резерв на развитие свыше отраслевой нормы. От выбора ставки сравнения напрямую зависит чистый поток денежных средств (ЧПДС, то есть NPV), и, следовательно, положительная или отрицательная оценка уровня доходности проекта. В качестве ставки сравнения можно выбрать какой-нибудь «готовый измеритель», например, фактическая рентабельность капитала; уровень доходности капитала, сложившийся на текущий момент; доходность альтернативных проектов и т.п.

Предлагаемый подход к выбору ставки сравнения базируется на двух моментах: 1. В результате ожидаемых потерь от реализации рисков и затрат на мероприятия по их снижению. В этом случае у проекта появится потребность в дополнительных средствах на их покрытие; 2. Для поддержания производства качественной и конкурентоспособной продукции требуется непрерывное обновление технико-технологической базы в соответствии с условиями предъявляемыми НТП. Для этого необходимы средства для их реновации, аккумулирующиеся в виде амортизационного фонда.

Уровень доходности считается приемлемым, если его величина превышает потребность в дополнительных средствах (сумма ожидаемых потерь от реализации риска, затраты на мероприятия по их снижению) и амортизационный фонд. Следовательно, уровень доходности считается приемлемым, если заемщик может не только покрыть затраты на производство, вернуть кредит, причитающиеся по нему проценты, сформировать резерв на развитие свыше установленной отраслевой нормы, но и обеспечить потребность в дополнительных средствах (сумма ожидаемых потерь от реализации риска, затраты на мероприятия по их снижению) и амортизационный фонд.

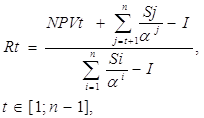

Формула вычисления ставки сравнения будет выглядеть следующим образом:

![]()

Предлагаемая формула позволяет определить влияние уровня риска на норму дохода благодаря присутствию в ней такой компоненты как «потребность в дополнительных средствах». Значит, чем больше потребность в дополнительных денежных средствах, тем большую норму дохода должен запланировать заемщик, чтобы, покрыв все затраты, у него еще остались средства для дальнейшего развития.

Есть еще один нюанс в этой формуле, который заключается в том, что, благодаря величине ожидаемых потерь, входящих в состав компоненты «потребность в дополнительных средствах» можно устранить статичность, которая характерна уже известным «готовым измерителям». Связано это с тем, что влияние факторов, по причине которых, собственно, и возникают потери, как следствие реализации риска, имеет тенденцию к изменению в пространстве и во времени. Следовательно, малейшая динамика факторов тут же отразится на величине ожидаемых потерь, что повлечет за собой изменение нормы дохода. По этой же причине величина нормы дохода, рассчитанная относительно первоначального уровня риска не будет равнозначна величине, определенной по его конечному значению. Уровень риска через компоненту «потребность в дополнительных средствах» повлияет не только на величину нормы дохода, но и на чистый поток денежных средств (ЧПДС), так как его конечная величина или сальдо на конец расчетного периода будет представлять собой разность его первоначального значения и выше обозначенной компоненты.[20]

В связи с установкой зависимости величины ЧПДС от уровня риска, формулы, по которым рассчитываются показатели экономической эффективности инвестиционной деятельности (внутренняя норма доходности, чистый дисконтированный доход, индекс доходности, срок окупаемости и т.п.), необходимо скорректировать на величину компоненты «потребность в дополнительных средствах» следующим образом:

Похожие работы

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев