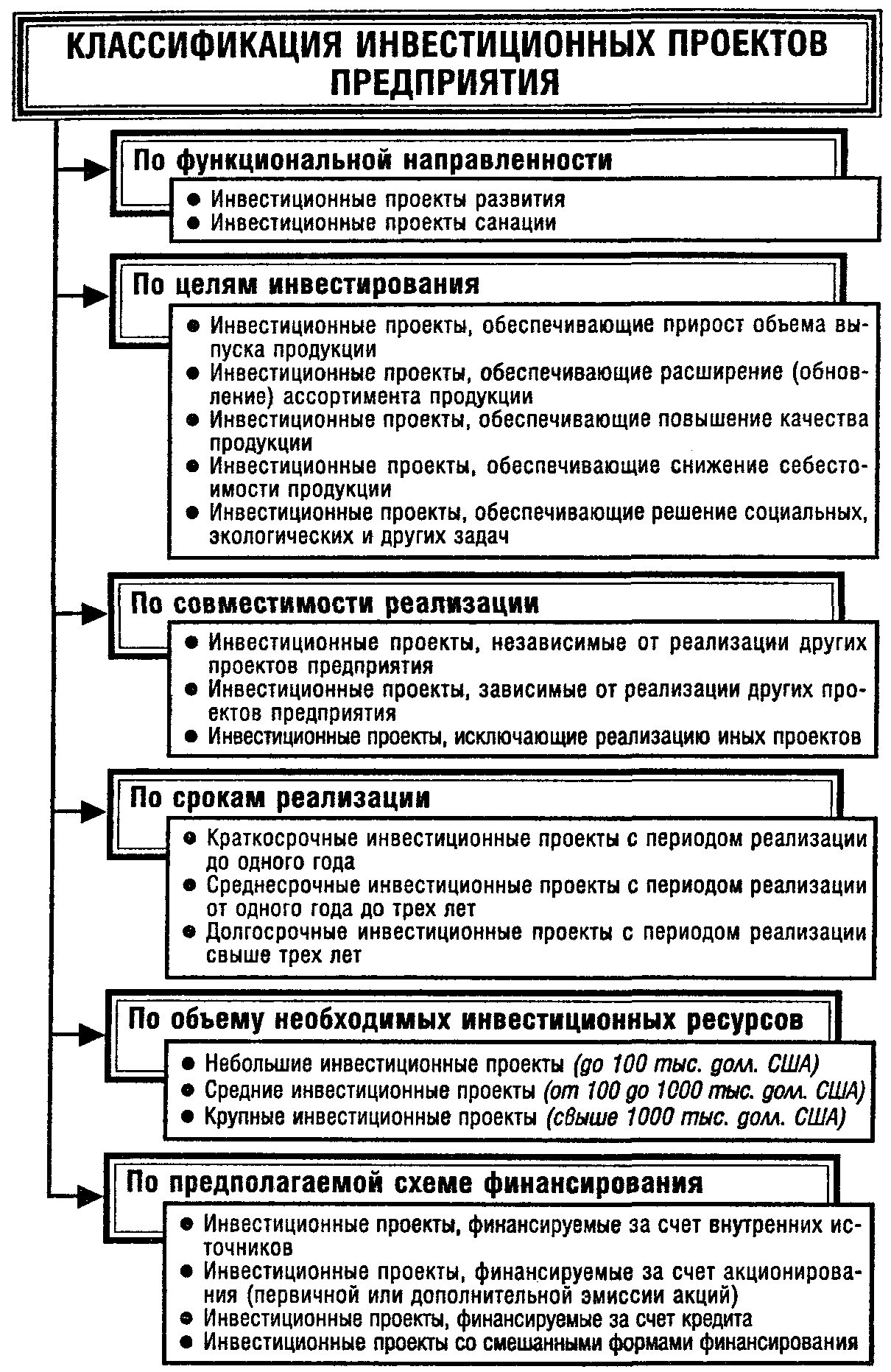

Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

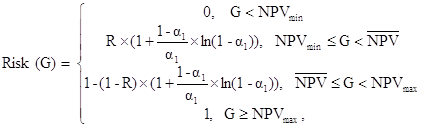

Оценка вероятности неблагоприятных событий

Методы оценки вероятности рисковых событий и последствий их наступления

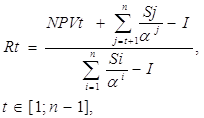

Особенности оценки эффективности проекта в условиях риска

Анализ вероятностных распределений потоков платежей

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Внутренняя норма доходности (ВНД)

Анализ проектных рисков

Навигация

Особенности оценки эффективности проекта в условиях риска

Оценка рисков инвестиционного проекта: качественный и количественный подходы

85723

знака

9

таблиц

10

изображений

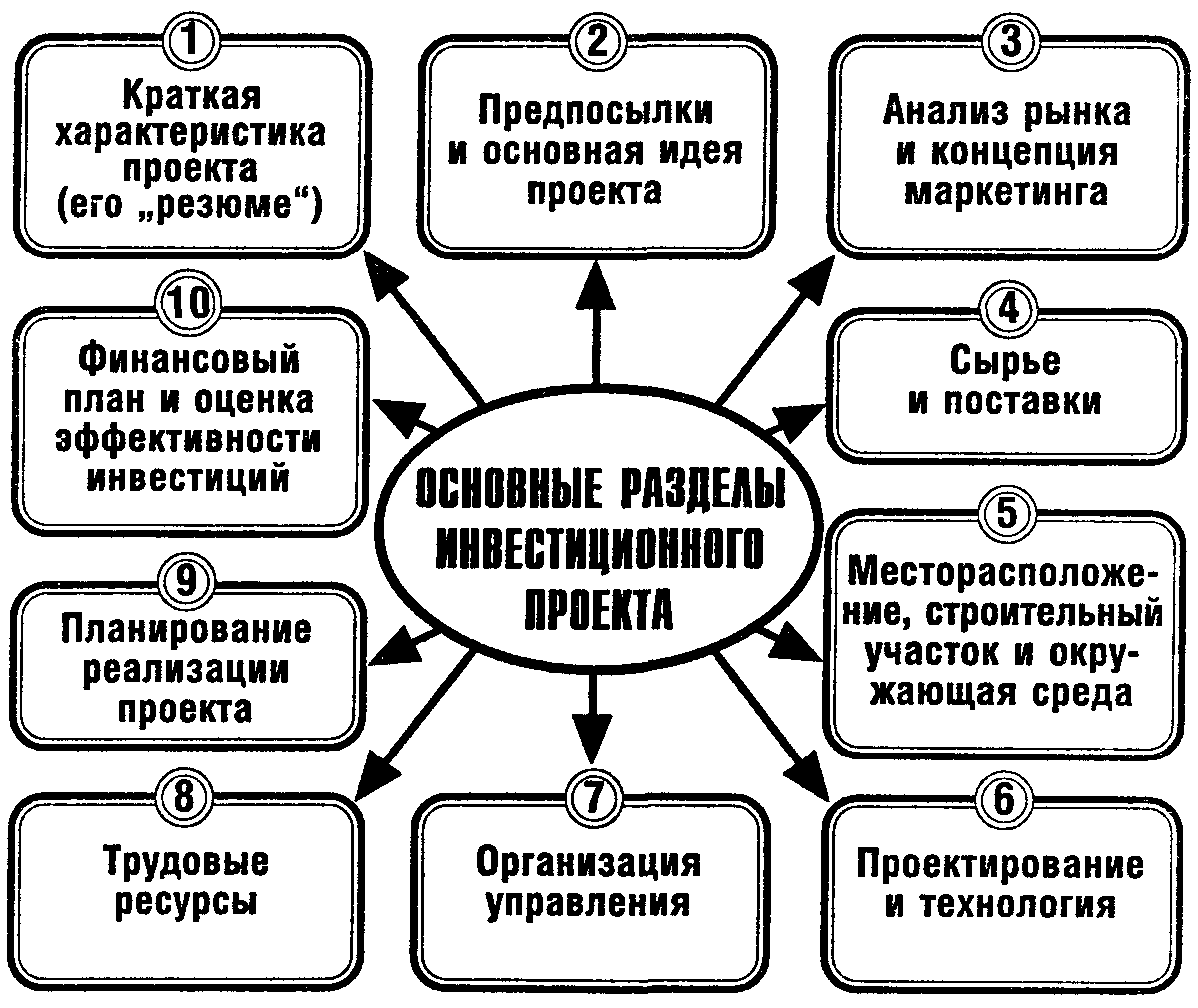

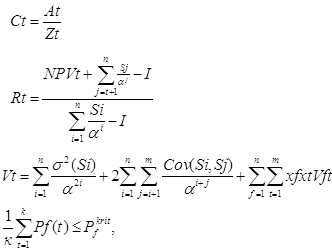

1.4 Особенности оценки эффективности проекта в условиях риска

После количественной оценки рисковости варианта инвестирования необходимы анализ финансовой реализуемости и оценка эффективности проекта с учетом оцененного риска. Для этого существует несколько методов. К наиболее распространенным из них следует отнести:

метод достоверных эквивалентов;

анализ чувствительности критериев эффективности проекта;

метод сценариев;

анализ вероятностных распределений потоков платежей;

определение предельного уровня устойчивости проекта;

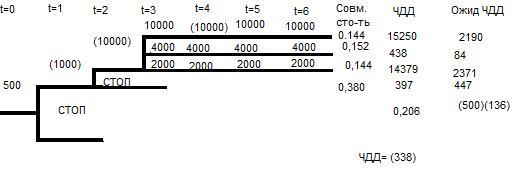

«дерево решений»;

метод Монте-Карло (имитационное моделирование).[13]

1. Метод достоверных эквивалентов.

Метод достоверных эквивалентов (аналогий) основан на анализе всех аналогичных проектов, осуществляемых ранее с целью расчета вероятностей возникновения потерь. Этот метод находит наибольшее применение при оценке риска часто повторяющихся проектов. Когда компания реализует проект, аналогичный уже завершенным, то для расчета уровня риска предпринимаемого проекта на основании имеющегося статистического материала можно построить так называемую кривую риска и установить области риска, ограниченные нижней и верхней границами общих потерь.

Недостатками этого метода следует признать:

сложность расчета коэффициентов достоверности, адекватных риску на каждом этапе рассматриваемого проекта;

невозможность анализа вероятностных распределений ключевых параметров.

2. Анализ чувствительности критериев эффективности проекта.

Данный метод является хорошей иллюстрацией влияния отдельных исходных факторов проекта на степень исполнения инвестиционного договора. В силу своей наглядности он широко применяется для выделения и выбора наиболее значимых по степени воздействия факторов.

Суть анализа сводится к определению чувствительности результирующего показателя (чистой наличной прибыли, рентабельности и т. п.) к изменениям критических переменных. Среди критических переменных могут быть цена на продукцию, затраты на ее производство, сбытовые расходы, ставка ссудного процента, налоговые ставки и др.

Анализ чувствительности должен применяться уже на этапе планирования проекта, когда принимаются решения, касающиеся основных вводимых факторов. Целью анализа чувствительности является выявление «критических переменных», наиболее серьезно влияющих на проект. В ходе анализа проверяется воздействие изменений этих факторов на результаты проекта. Элемент неопределенности можно уменьшить нахождением оптимистических и пессимистических вариантов. Тем самым можно определить наиболее реалистическое, с коммерческой точки зрения, сочетание вводимых факторов для данной деловой среды (или сценария), предпочитаемое лицами, принимающими решения. Но это относится уже к анализу сценариев.

Анализ чувствительности состоит из следующих этапов: одна из переменных меняет значение, после чего пересчитывается новое значение используемого критерия (например, NPV). Затем оценивается процентное изменение критерия по сравнению с базисным сценарием и рассчитывается показатель чувствительности — отношение процентного изменения критерия к изменению значения переменной на один процент (т. е. эластичность изменения показателя). Так же исчисляются показатели чувствительности по каждой из остальных переменных.

Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны.

3. Метод сценариев.

Анализ сценариев представляет собой развитие методики анализа чувствительности проекта. В ходе анализа определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки. Критическим переменным придаются значения, соответствующие разумно консервативному, нормальному и оптимистическому сценариям, далее рассчитываются дисконтированные потоки реальных денег (или любые другие показатели, выбранные в качестве критерия для оценки инвестиций).

Для данного типа анализа можно использовать следующую схему3 (см. табл. 8).

Основное правило анализа сценариев: проект отвергается, если значение МРУ такого проекта в оптимистическом варианте отрицательно, и наоборот: проект принимается к дальнейшему рассмотрению в случае получения положительного значения NPV пессимистического сценария.

Данный метод позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию о чувствительности и возможных отклонениях. Применение программных средств позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных. Итак, анализ чувствительности и анализ сценариев представляют собой последовательные шаги в анализе рисков. Следующим шагом является имитационное моделирование, в основе которого лежит вероятностная оценка возникновения различных обстоятельств.

Таблица 8. Схема анализа рисков (сценарный подход) [14]

| Переменная (фактор) | Изменения переменной, % | ||

| Консервативный сценарий | Оптимистический сценарий | Наиболее вероятный сценарий | |

| Объем продаж | |||

| Цена реализации | |||

| Переменные издержки | |||

| Остаточная стоимость | |||

| Потребность в оборотном капитале | |||

| Покрытие оборотного капитала | |||

| Ставка процента | |||

| NPV | |||

| IRR | |||

Похожие работы

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев