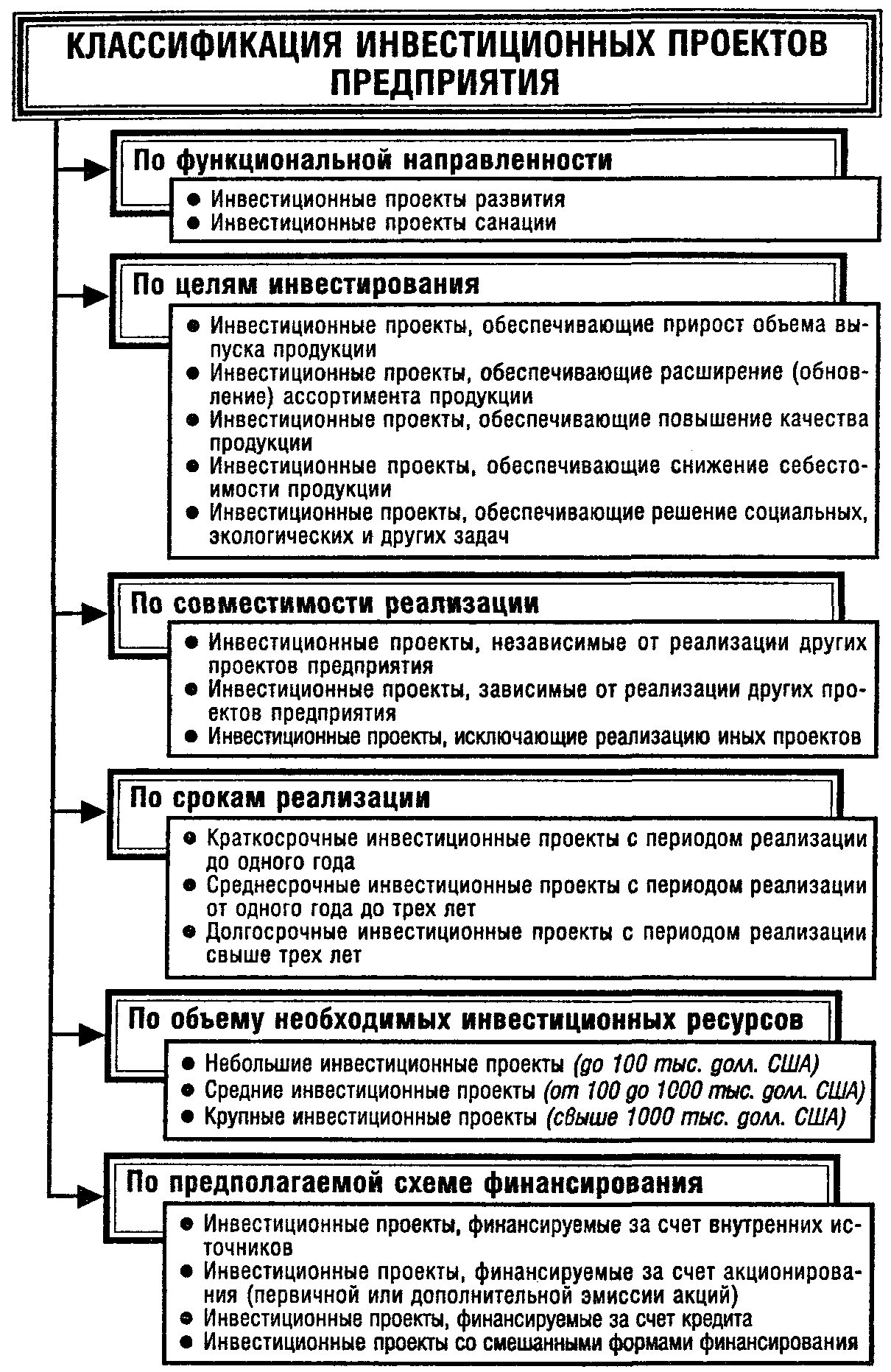

Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

Оценка вероятности неблагоприятных событий

Методы оценки вероятности рисковых событий и последствий их наступления

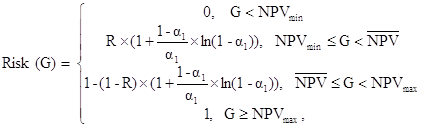

Особенности оценки эффективности проекта в условиях риска

Анализ вероятностных распределений потоков платежей

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

Внутренняя норма доходности (ВНД)

Анализ проектных рисков

Навигация

Анализ вероятностных распределений потоков платежей

Оценка рисков инвестиционного проекта: качественный и количественный подходы

85723

знака

9

таблиц

10

изображений

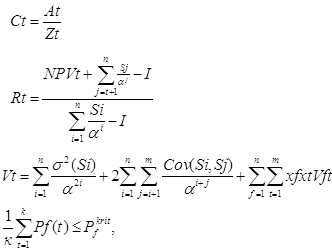

4. Анализ вероятностных распределений потоков платежей.

В целом применение этого метода анализа рисков позволяет получить полезную информацию об ожидаемых значениях NPV и чистых поступлений, а также провести анализ их вероятностных распределений.

Вместе с тем использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут быть точно определены. В действительности в некоторых случаях распределение вероятностей может быть задано с высокой степенью достоверности на основе анализа прошлого опыта при наличии больших объемов фактических данных. Однако чаще всего такие данные недоступны, поэтому распределения задаются исходя из предположений экспертов и несут в себе большую долю субъективизма. [15]

5. Определение предельного уровня устойчивости проекта.

Анализ предельного уровня устойчивости проекта предполагает выявление уровня объёма выпускаемой продукции, при котором выручка равна суммарным издержкам производства, т.е. нахождение безубыточного уровня (“точки безубыточности”).

Показатель безубыточного уровня производства используется при:

а) внедрении в производство новой продукции,

б) создании нового предприятия,

в) модернизации предприятия.

Показатель безубыточного производства определяется по формуле:

![]()

где ВEP – точка безубыточного производства

FC – постоянные издержки

Р – цена продукции

VC –переменные затраты[16]

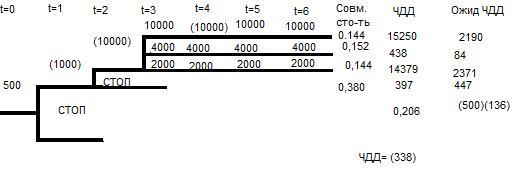

6. «Дерево решений».

Дерево решений – графическое изображение последовательности решений и состояний среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций альтернатив и состояний среды.

Процесс принятия решений с помощью дерева решений разделяется на пять этапов: формулирование задачи (то есть определение возможностей сбора информации, составление перечня событий, которые с определенной вероятностью могут произойти, установление временного порядка расположения событий и тех действий, которые можно предпринять), построение дерева решений; оценка вероятностей состояний среды (то есть сопоставление шансов возникновения конкретного события), установление выигрышей (или проигрышей), решение задачи.

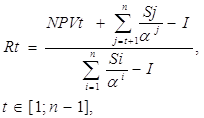

Процедура принятия решения заключается в вычислении для каждой вершины дерева (при движении справа налево) ожидаемых денежных оценок, отбрасывании неперспективных ветвей и выборе ветвей, которым соответствует максимальное значение ожидаемой денежной оценки.

Ограничением практического использования данного метода является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития. Метод особенно полезен в ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

7. Метод Монте-Карло (имитационное моделирование).

При разработке и экспертизе инвестиционного проекта вопрос о его эффективности решается на основе анализа значений различных интегральных показателей — NPV, IRR, РВ, PI и т.д. Но все расчеты проводятся для базового варианта инвестиционного проекта, реализация которого, по мнению разработчиков, наиболее правдоподобна. В данной ситуации строится только одна модель прогнозных потоков денежных средств. И эта модель является моделью принятия решений в условиях определенности.

Предпосылка полной определенности приводит к значительному упрощению действительности при моделировании. На практике нельзя быть полностью уверенным, что при реализации инвестиционного проекта все денежные потоки будут в точности соответствовать прогнозным. Наоборот, с момента реализации проекта на каждом этапе будет возникать все большее расхождение между прогнозными и реальными денежными потоками. Может даже возникнуть ситуация, когда задержки в оплате продукции, рост цен на импортные материалы в связи с изменением валютного курса, изменение налоговых ставок или другие негативные события приведут к полному краху проекта или, как минимум, к существенным дополнительным издержкам. Как оценить устойчивость проекта к изменениям внешней среды? Как количественно измерить риск, связанный со всем проектом в целом? Применение имитационного моделирования методом Монте-Карло в инвестиционных расчетах позволяет дать ответы на эти вопросы.

Проведение риск-анализа методом Монте-Карло не исключает осуществления на предыдущем этапе стандартных инвестиционных расчетов. Этот метод скорее является инструментом, который улучшает их результаты. Наличие хорошей исходной модели инвестиционного проекта — необходимая база для проведения значимого, результативного имитационного моделирования. Результаты сравнительного анализа стандартных инвестиционных расчетов и проведения анализа риска методом Монте-Карло приведены в табл. 9.

Таблица 9. Стандартные инвестиционные расчеты и риск-анализ методом Монте-Карло.

| Характеристика | Стандартные расчеты | Риск-анализ Метод Монте-Карло |

| Переменные | Детерминированные (значения точно определены) | Случайные величины с заданными законами распределения |

| Модель | Модель денежных потоков | Модель денежных потоков |

| Процесс | Расчет одного прогнозного варианта (сценария) реализации проекта | Расчет множества случайных вариантов (сценариев) реализации проекта |

| Результат | Единственное значение интегрального показателя эффективности проекта | Распределение вероятностей интегрального показателя эффективности проекта |

Метод Монте-Карло, будучи одним из наиболее сложных методов количественного анализа рисков, преодолевает недостатки анализа чувствительности и анализа сценариев.[17]

Похожие работы

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев